三周暴涨120% 中信证券给人保A股“卖出”评级

2019-03-08 10:49:43 来源: 证券时报

昨日中信证券给予中国人保A股“卖出”评级的研报发布后,一石激起千层浪。

上述研报称,中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71元~5.38元,预计未来一年潜在下跌空间超过53.9%。不过,该研报认为中国人保H股股价显著低估,对H股给予“增持”评级。

对此,有券商机构分析师向证券时报记者表示,不一定会对中国人保A股跟进给予“卖出”评级。不过,他说,人保估值更应对照港股估值,相对来说,H股价格更为公允。

尽管被券商给出“卖出”评级,但中国人保昨日再度涨停,收盘价为12.83元,最近3周累计涨幅已达120%。

唱空引发各方关注

中信证券这份《中国人保投资价值分析报告》称,受益于公司财险业务13%左右的ROE(净资产收益率)水平,寿险业务从补提准备金进入释放准备金,中国人保未来三年摊薄ROE为9%~10%,对应每股净资产复合增速为10%左右。

中信证券这份研报称,中国人保2019年合理股价为每股4.71元~5.38元,对应1.25~1.42倍市净率(PB),并对应13.1~15.0倍市盈率(PE)。

该研报称,截至报告发布前的3月6日,中国人保A股股价为11.66元/股,对应2019年PB为3.1倍,PE为32.3倍,股价显著高于合理区间。按合理估值估算,预计公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,因此首次覆盖给予中国人保A股“卖出”评级。

该研报发布后,迅速引起市场各方关注。此前,券商研报敢给予“卖出”评级的情况比较少见。一位资深券商研究员对证券时报记者表示,“大券商还是很有分量的,敢于发布‘卖出’评级报告,一些中小券商写‘卖出’评级的研报,可能连内部合规都过不了。”

其他分析师:不一定

跟进“卖出”评级

对于上述中信证券研报,有券商分析师表示,不一定会对中国人保A股跟进给予“卖出”评级。不过,他也表示,“中国人保估值更应对照港股,相对来说,H股价格更为公允,A股的投资有可能跟基本面关系不是特别大。”

相对中国人保A股近期的暴涨,中国人保H股的行情却淡定很多。昨日,中国人保H股下跌3.69%,收报3.65港元/股。相较这一H股价格,中国人保A股股价已经溢价3倍多。

中信证券上述研报也称,建议投资者关注目前尚处于估值低位的中国人民保险集团(即中国人保H股)。因仍然看好公司作为龙头财险公司盈利优势,仍有望为股东带来合理的财务回报。

该报告结合3月6日数据称,中国人保H股股价3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍,股价显著低估,首次覆盖给予中国人保H股“增持”评级。

暴涨与基本面

关系不大

多位分析人士对记者称,目前投资者对中国人保A股的追逐,可能已经跟公司基本面变化关系不是特别大。资金追逐的原因可能在于该股票属于次新股,且流通盘较小。

业内人士说,中国人保是去年11月16日在上交所上市的次新股,442亿股的总股本中,流通A股仅10.11亿股。中国人保今年1月1日的流通盘市值仅54亿元,即便涨到现在,流通市值也仅100多亿元,与其他几只保险股数千亿的流通市值不是一个量级。

此前,由于连续涨停,中国人保已分别于3月5日晚、6日晚连续发布公告提示风险。3月6日晚,中国人保风险提示公告称:截至3月5日,保险行业7家上市公司平均静态市盈率为20.3倍,本公司静态市盈率为28.16倍,公司静态市盈率高于行业平均静态市盈率。

如今,中国人保的市值已经远高于此前各大型券商对其估值。截至3月7日收盘,中国人保总市值已经超过5600亿元,而各券商研报对其估值多在3000亿元以下。(记者 刘敬元)

热点推荐

-

中信建投(601066.SH)总市值达4210.1亿元 超中信证券

-

中信证券下场 国民养老保险公司呼之欲出?

-

中信证券去年净利润231亿元 拟每10股派现5.4元

-

颠覆传统!海信激光电视X小红书:探索家庭影院灵感库

-

中产的面子藏在1999元的泡面桶里 “我看不懂,但我大受震撼。”

-

淄博烧烤“凉”了?是从流量巅峰时期回归到了常态

-

剩菜盲盒你会去购买吗?外包装没有产品信息

-

上半年A股人均赚3.9万 你赚了吗?股票每个月赚10%很难吗?

-

超7成年轻人存款不足10万 仍需关注年轻人的财务状况

-

沪上阿姨回应一杯开水卖10元 开沪上阿姨有赔的吗?

-

胡锡进炒股值不值得认真报道?有助于打破信息不对称

-

山姆泡面桶已被炒至1999元一桶 内含24桶各种口味的小泡面

-

LV帆布袋已被炒至700元 要集齐3款帆布袋至少要1740元

-

微信官方致歉 微信一天两度致歉是为何?

-

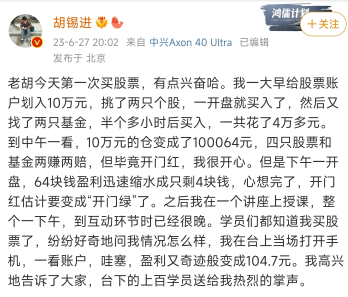

胡锡进炒股第三天:账户绿了 加仓 买的都是大盘股

-

小微经济呈现八大新亮点 夜间消费能顶半边天

-

胡锡进首日炒股心得 希望能说出股民散户的共同心声

-

喜茶、奈雪为何又不香了?“我只是穷了,不是傻了”

-

40℃高温让空调卖爆了 产线都是24小时连轴转

-

中原银行商丘分行多次向借贷方放贷用于借新还旧 担保方身份信息不符且为失信被执行人

-

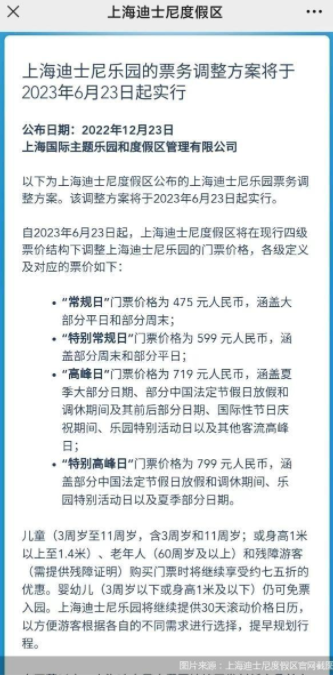

门票价格第4次上调 谁给了迪士尼乐园涨价的“勇气”

-

8888元猪景房为何能卖这么贵?“熊猫猪”了解一下

-

李嘉诚家族抄底内地房企项目 龙光集团和合景泰富了解一下

-

小米回应被印度没收48亿元 小米宣布退出印度市场了?

-

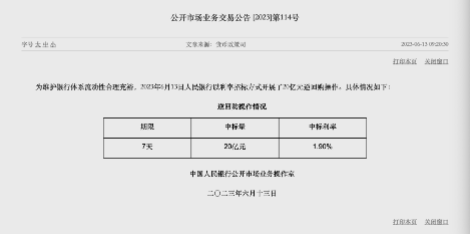

央行年内首次“降息”10个基点 MLF、LPR下降有望?

-

卖货主播逃离618 有三年资深主播底薪降了20%

-

SK-II神仙水生产地涉嫌核污染 放射性物质铯了解一下

-

被官媒揭穿的“防晒衣”套路深 并不能完全替代化学防晒产品