张大奕如涵控股赴美上市 网红电商9个月亏5750万

2019-03-15 11:10:01 来源: 证券日报

自新三板摘牌不足一年的时间点上,日前,网红电商公司如涵控股宣布将赴美上市。

事实上,相较于公司本身的名气,不少消费者对如涵控股的最大认知来源于其旗下的多位网红达人。其中,头部网红张大奕现为如涵控股CMO,并位列公司大股东之列。除此之外,如涵控股背后还有赛富基金、阿里巴巴、君联资本等多家投资方撑腰。早在2016年底,其估值已突破31亿元。

但值得注意的是,与备受资本青睐形成鲜明对比的,则是如涵控股的业绩表现并不尽如人意。招股书数据显示,公司在2017财年、2018财年、2019财年前三季度(2018年4月1日到12月31日),分别实现收入5.77亿元、9.47亿元和8.56亿元,当季分别亏损4013万元、8995万元、5750万元。

有业内人士认为,头部网红在如涵控股运营中的地位举足轻重,但随着眼下网红产业度过最初的红利期,门槛的提高意味着竞争的加剧,想要再造一个比肩张大奕热度的“接班人”,或许没有想象中那么简单。

如涵控股赴美上市

公开资料显示,如涵控股成立于2001年。从公司官网信息来看,其定位“网红孵化”公司,业务主要涵盖红人经纪(挖掘、培养、孵化新媒体意见领袖)、营销推广(广告代言、品牌营销咨询)、电商业务(利用红人形象打造店铺品牌)等。

具体来看,其在近年间成功孵化的网红代表包括张大奕、大金、虫虫等。据《证券日报》记者统计,截至3月12日17时,上述三人在新浪微博的粉丝数量分别达到1055万、390万、385万,淘宝店铺的粉丝数量分别为1010.6万、327万、105万。

不容忽视的是,在网红经济爆发的时期,网红的吸金能力堪称强大。公开资料显示,以头部网红张大奕为例,在2017年双11当日,其个人淘宝店铺销售额突破1.7亿元,2018年,这一数据进一步增长至近2亿元。

受益于网红经济的快速发展,如涵控股一度备受资本青睐。

天眼查平台信息显示,2014年12月份,如涵控股获赛富投资基金A轮融资;2015年10月份,完成1200万元的B轮融资,投资方包括赛富投资基金、君联资本、远镜创投、昆仑万维;2016年8月份其正式登陆新三板;2016年11月份,完成新一轮超4.3亿元的融资,投资方包括阿里巴巴、金石投资、联想控股旗下的君联资本等。

值得注意的是,在登陆新三板不足两年后,去年4月26日,如涵控股披露公告称,公司股票将在全国中小企业股份转让系统终止挂牌。而往前追溯,在今年1月底的一份公告中,公司方面提及,摘牌原因为“配合公司未来发展及战略规划的需要”。

目前来看,此次招股书显示,公司最大股东为冯敏,持股29.27%;同时,淘宝中国持有公司8.56%的股份。仍处于亏损状态

从招股书信息来看,截至2018年12月31日,如涵控股旗下拥有113个签约网红(KOL),包括3名顶级KOL及7名成熟的KOL。

但值得注意的是,从结果来看,大量网红并未给公司带来切实的收益保障。

招股书数据显示,2018年4月1日-12月31日,如涵控股营收8.56亿元,同比增长14%,其中产品销售业务实现营业收入7.56亿元,占比88.28%;服务业务实现营业收入1亿元,占比11.72%。但值得注意的是,在此期间,如涵控股的净亏损额为5750万元,较上年同期扩大120%。

记者查阅公司此前披露的财报发现,如涵控股的销售费用高昂。在2016年全年、2017年上半年,其销售费用分别为1.32亿元、1.18亿元,分别占当期总营收的29.6%、38.7%。具体来看,其销售费用主要为广告宣传费及红人服务费。

这也就意味着,如涵控股用作孵化、推广网红的费用不是小数,从而进一步拖累其盈利水平。

对此,上述业内人士向记者表示,尽管头部网红,如张大奕等人,确实具有较强的盈利能力,但其孵化成本相对较高、存在不确定性。在他看来,砸重金培养出的网红,能否重现张大奕等头部网红的成功模式,顺利为公司创收,值得商榷。

热点推荐

-

张大奕关联公司被罚500元和200元 处罚是否起到了实效?

-

如涵控股市值惨被A股"影子"公司秒杀 正在复制2013年A股手游概念行情

-

怪兽充电靠涨价吸金 营收28亿增38.9%

-

颠覆传统!海信激光电视X小红书:探索家庭影院灵感库

-

中产的面子藏在1999元的泡面桶里 “我看不懂,但我大受震撼。”

-

淄博烧烤“凉”了?是从流量巅峰时期回归到了常态

-

剩菜盲盒你会去购买吗?外包装没有产品信息

-

上半年A股人均赚3.9万 你赚了吗?股票每个月赚10%很难吗?

-

超7成年轻人存款不足10万 仍需关注年轻人的财务状况

-

沪上阿姨回应一杯开水卖10元 开沪上阿姨有赔的吗?

-

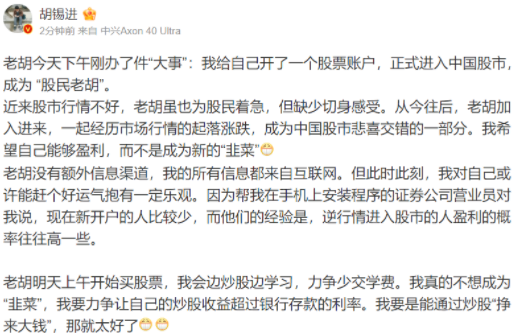

胡锡进炒股值不值得认真报道?有助于打破信息不对称

-

山姆泡面桶已被炒至1999元一桶 内含24桶各种口味的小泡面

-

LV帆布袋已被炒至700元 要集齐3款帆布袋至少要1740元

-

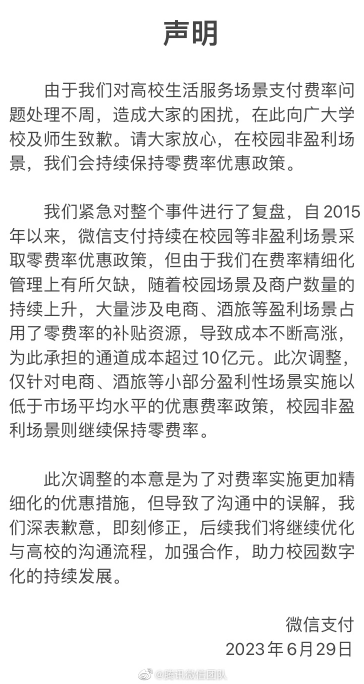

微信官方致歉 微信一天两度致歉是为何?

-

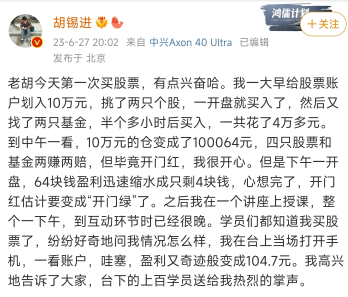

胡锡进炒股第三天:账户绿了 加仓 买的都是大盘股

-

小微经济呈现八大新亮点 夜间消费能顶半边天

-

胡锡进首日炒股心得 希望能说出股民散户的共同心声

-

喜茶、奈雪为何又不香了?“我只是穷了,不是傻了”

-

40℃高温让空调卖爆了 产线都是24小时连轴转

-

中原银行商丘分行多次向借贷方放贷用于借新还旧 担保方身份信息不符且为失信被执行人

-

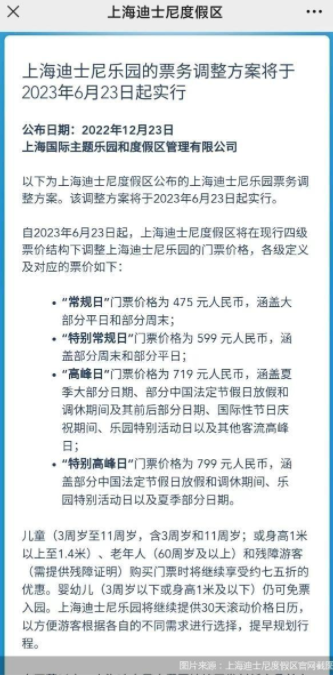

门票价格第4次上调 谁给了迪士尼乐园涨价的“勇气”

-

8888元猪景房为何能卖这么贵?“熊猫猪”了解一下

-

李嘉诚家族抄底内地房企项目 龙光集团和合景泰富了解一下

-

小米回应被印度没收48亿元 小米宣布退出印度市场了?

-

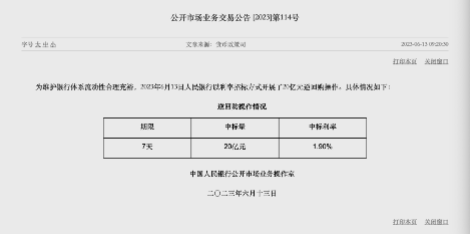

央行年内首次“降息”10个基点 MLF、LPR下降有望?

-

卖货主播逃离618 有三年资深主播底薪降了20%

-

SK-II神仙水生产地涉嫌核污染 放射性物质铯了解一下

-

被官媒揭穿的“防晒衣”套路深 并不能完全替代化学防晒产品