高利贷还不起了怎么办?私人放高利贷的行为是不受法律保护的

2020-06-17 14:28:55 来源: 华律网整理

借款人借高利贷并不需要全部偿还,只偿还本金及法律允许的利息即可。

民间借贷属于民事行为,受到民法和合同法的约束和保护。

但根据《合同法》第二百一十一条规定:“自然人之间的借款合同约定支付利息的,借款的利率不得违反国家有关限制借款利率的规定”。

依据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息;但如果借贷双方约定的利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

民间借贷放高利贷违法吗

民间借贷包括合法的民间借贷行为和违法的高利贷行为。如果民间借贷的当事人约定的利息高于同期银行贷款利率的四倍就属于高利贷,对高出的部分利息法律不予保护。也就是说,私人放高利贷既不是犯罪行为,也不是合法的民间借贷。

也就是说私人放高利贷的行为是不受法律保护的。

《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》虽然明文禁止民间高利贷行为,但是,中国人民银行不具有制定法律与行政法规的权力,其所颁布的任何文件均仅仅属于部门规章,而不属于法律与行政法规。这就决定了《通知》不具有作为国家规定的效力,对其的违反充其量只属违规,而谈不上违法。相应地,民间高利贷的行为也只属于违规行为,而不属于违法行为,更谈不上属于刑法意义上的非法行为。

因此,民间高利贷行为始终被最高人民法院界定为一种民事行为。据此,行为人所应承担的仅仅是高利不受保护的民事法律责任。

热点推荐

-

荣耀平板V7 Pro 搭载联发科迅鲲1300T芯片

-

杨超越发带、杨紫暴富耳环等 淘宝爆款成义乌饰品风向标

-

荣耀预热Magic 3 抗摔能力堪比“磐石之坚”

-

亚马逊对卖家的管控越来越严 普通卖家挣钱将越来越难

-

realme GT Flash真机配置曝光 E4 sAMOLED显示屏

-

因为疫情 2021世界5G大会宣布延期

-

iQOO8系列官宣 将采用骁龙888 Plus处理器

-

宁德时代发布第一代钠离子电池 能量密度将突破200Wh/kg

-

外卖平台要给骑手购买保险 美团市值蒸发4052亿

-

变现能力不强等 TikTok的中国商家静悄悄

-

互联网企业跌幅榜:微盟跌幅达74.51%

-

完善“三道红线”监管漏洞 建发房产等拿地金额超支

-

抖音发公告严打消费灾情行为 下架违规视频98条

-

联想YOGA 27 2021一体机配置表发布 搭载AMD锐龙5000

-

2022年高端笔记本电脑面板出货量市占有望达21.4%

-

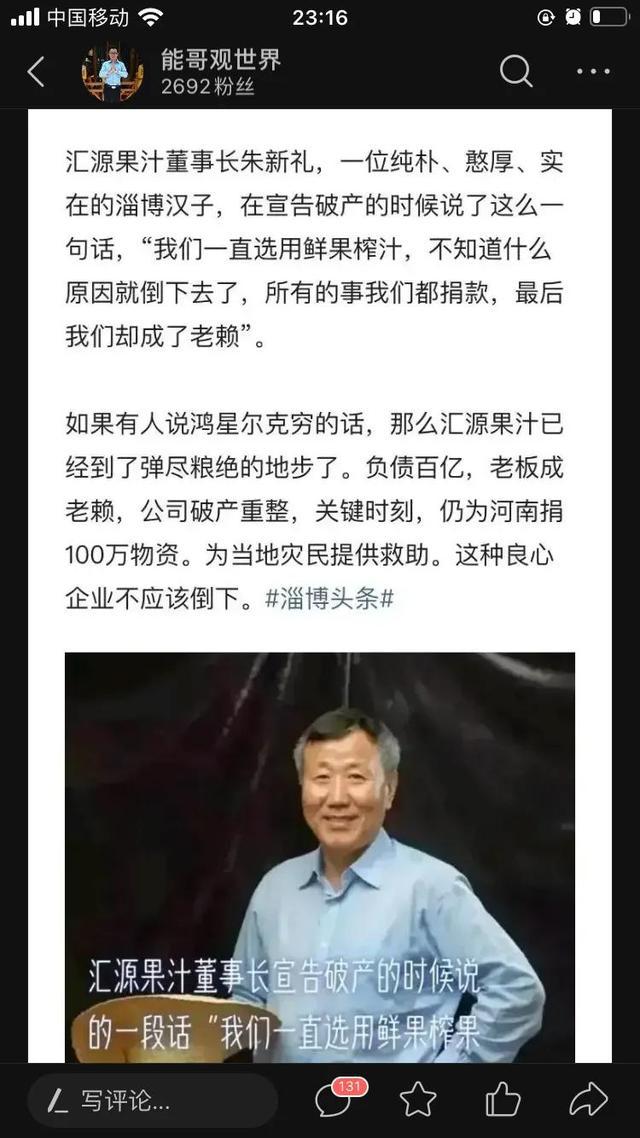

汇源果汁迎来“重整” 谁会来“接盘”拯救汇源果汁?

-

国货品牌不能倒 汇源果汁能凭借网友的力量给救活吗?

-

从李宁到鸿星尔克:不浪费每一场危机 准备好了吗?

-

阿迪达斯因消防不符标准被罚5100 网友觉得有点少

-

鸿星尔克捐款5000万元“被倒闭” 吴荣照深夜直播致谢

-

资产负债率100.92% 贵人鸟能否“凤凰涅槃”?

-

贵人鸟捐款上热搜 网友:你糊的比隔壁还让人心疼

-

鸿星尔克爆红 捐了100万的汇源果汁也被捞回大众视线

-

FF上市就能还钱回国?贾跃亭想和迈巴赫一较高下

-

联想YOGA 27 2021新品将发布 配备8GB GDDR6显存