5G下游应用拓展值得关注 天孚通信业绩快速增长

2022-01-24 08:52:40 来源: 金融投资报

作为驱动新一轮科技与产业变革的核心动力,随着下游应用的巨大市场被5G敲开,产业万亿市场空间将进一步打开。据工信部消息,2021年5G基站积极推进,截至三季度末,我国5G基站总数达到115.9万站。据业内预测,2021年-2023年中国5G基站新建设数量分别为80、80、60万个。在巨大的市场空间面前,通信行业及下游应用的拓展仍值得投资者长期关注。万联证券分析师夏清莹指出,从运营商板块来看,2020年下半年起三大运营商移动业务ARPU值拐点已现,IDC、物联网、边缘计算等业务有望给三大运营商带来更多业绩发展空间;设备商板块方面,由于华为受到美国制裁导致出货受阻,板块内部分企业的市占率有望提升,叠加周期性的毛利率上升,整个板块或将走上估值修复的通道;光模块则是受益海内外云计算厂商资本开支持续增长,光模块赛道长期高景气度逻辑不变。国元证券分析师赵良毕指出,《规划》的印发代表着我国5G发展将迎来普惠共享新阶段,对于5G广覆盖以及稳定性的要求将更加紧迫。随着我国三大运营商基站建设不断推进,5G应用不断积累、创新和突破,5G流量持续快速增长态势不改,数字基建有望超预期。建议关注中兴通讯、中际旭创、天孚通信、会畅通讯、亨通光电、和而泰、移为通信等。

潜力股精选

中兴通讯(000063)

公司近两年归母净利润的复合增速66.5%。毛利率方面,2021上半年公司毛利率为36.1%,同比上升了2.7个百分点,得益于全球5G部署,加速了相关产品落地。西南证券指出,公司高价值产品的市场份额有所提升。具体来看,无线产品方面,公司5G基站交付量及5G核心网收入均位列全球第二,有线产品方面,端对端的FTTP解决方案继续保持最高评级。公司政企业务实收入持续增长,全模块数据中心方案聚焦多领域头部企业并得到广泛应用,在全球已拥有超过300个项目案例。此外,家庭信息终端和创新融合终端在业内持续保持全球领先。

中际旭创(300308)

公司定增项目为可转债项目取消后的替代方案。对比可转债募资方案,募资总金额未发生变化,总部研发中心项目投入减少约2.3亿元,对应新增成都储翰生产基地项目。我们认为此次重启扩产募资方案,表明公司对未来2-3年市场需求保持乐观,对公司的市场地位信心充足。长江证券指出,此次新增成都储翰项目总投资额为2.78亿元,预计扩充接入网光组件产能800万只,有线接入网光模块产能120万只。全年来看数通市场需求有望环比改善,展望2022-2023年,数通200G模块有望于国内市场放量,数通800G模块有望迎来规模采购,成长性依旧强劲。

天孚通信(300394)

公司业绩实现了快速的增长,2016-2020年营收和归母净利润复合增速分别达到29.80%和22.00%。此外,公司盈利能力突出,净利率和净资产收益率较行业内可比公司更胜一筹。华泰证券指出,受益于云数据中心流量持续增长以及全球5G建设,到2025年全球光器件市场规模将达到113亿美元。公司当前正加速推动从产品型公司向平台型公司的跃迁,2020年公司通过并购天孚精密和北极光电新增LENSARRAY、高端镀膜、WDM等产品线;此外,公司通过非公开发行,把握行业集成化、小型化发展趋势,加大光引擎业务发展,有望打造新的增长点。

和而泰(002402)

公司以家电、工具智控器为第一增长曲线,逐步拓展到汽车电子、智能家居等领域,其中汽车电子业务截至上半年累计订单80亿元,将在未来6-8年逐步交付,成为公司重要第二增长曲线,子公司铖昌科技相控阵T/ R芯片技术自主可控,为公司在5G、卫星通信等领域开启第三增长曲线。国金证券指出,公司坚持“三高”略,以高端技术服务高端客户进军高端市场,构筑高壁垒。公司研发支出近三年均保持4.5%以上水平,行业第二。预测公司在的三大智控器赛道市场空间超2千亿元,公司汽车电子业务订单确定性强。未来三年公司营收保持30%增长,三年超两番。

热点推荐

-

5G大规模商用在2020年后?北美亚洲乐观 欧洲"落伍"

-

华为要卖5G芯片给苹果?华为回应:不评论

-

华为若向苹果出售5G芯片 对双方都是笔有利的生意

-

5G下游应用拓展值得关注 天孚通信业绩快速增长

-

TikTok开始对付费订阅模式展开测试 你怎么看?

-

总产值超过2000亿元 国产原创动漫成产业增长核心

-

惠蓉保2021年成绩单 单笔最大赔付金额为43万元

-

深圳文化产业从业者超百万 产业增加值2200亿元

-

上市银行业绩预报拉开帷幕 9家净利润增逾两成

-

银行理财发力权益赛道 不同产品收益差异或将拉大

-

一贯喜欢放鸽子!特斯拉Cybertruck又"跳票"

-

2021年游戏玩家花费达1160亿美元 《Roblox》排第一

-

2022年金价走势如何?四季度将跌至1520美元/盎司

-

一加李杰:未来目标用户定位是爱游戏追逐性能的年轻人

-

RCEP落地实施 上海集装箱企业“订单已排到3月份”

-

realme徐起:未出现一个品牌可与华为、苹果正面竞争

-

苹果市值破三万亿美元 雷军称手机销量三年做到全球第一

-

蔚来小鹏理想等 中国新能源乘用车占据世界份额“半壁江山”

-

电动汽车崛起 福特市值翻了一番多

-

6亿资金被冻结 张庭林瑞阳夫妇“微商帝国”坍塌?

-

小米12正式发布 6.28英寸AMOLED小微曲

-

上海精品咖啡店数量全国第一 能走向世界吗?

-

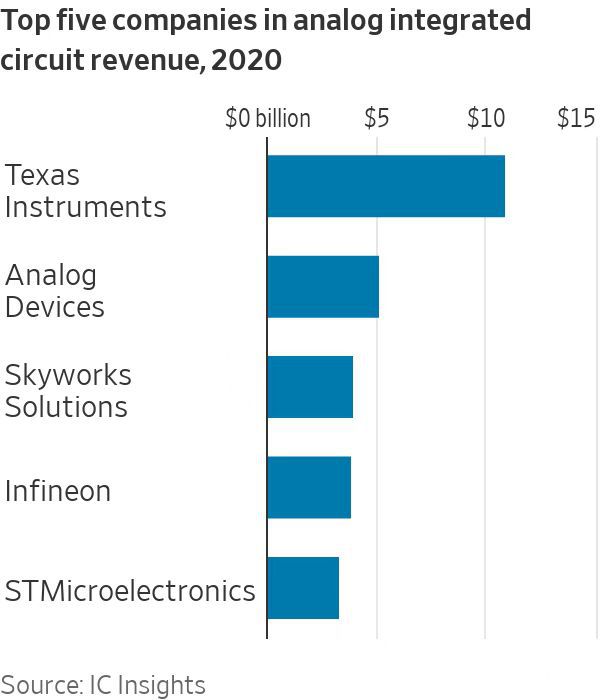

模拟芯片供不应求 德州仪器市值飙升至1700亿美元

-

热红酒成为冬天最佳气氛组 有品牌推出可以自热的红酒

-

中科驭数宣布完成A+轮融资 麦星投资和昆仑资本联合领投

-

新乡银金达:“膜”界霸主 年产值已经突破15亿元

-

家电巨头扎堆蹭“元宇宙” 皆因股价?

-

“商机”很大 B站加速入局动漫市场