投资人的嘴骗人的鬼 段永平再次“风投”拼多多?

2021-12-08 16:40:13 来源: 投中网

投资人的嘴,骗人的鬼,古人诚不欺我。

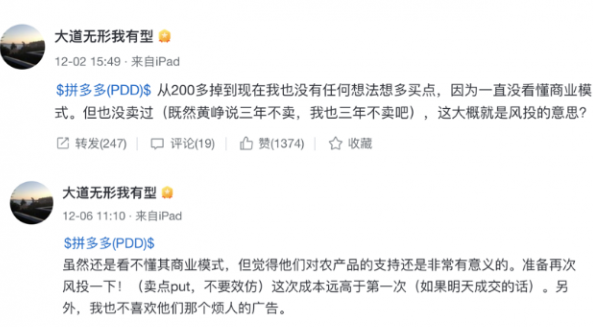

这不,雪球最大KOL段sir月初刚说完“没有任何想法多买点拼多多”,仅时隔四天就变了卦,表示要“再次风投一下”。

作为投资圈举足轻重的大腕儿,段永平的投资举动,在某种程度上牵动着投资者对个股的预期,拼多多自然也不例外。

长久以来,虽然段永平对其创始人黄铮一直非常肯定,但他对拼多多依然持“友情投资”“看不懂商业模式”等表态,因此具体到真金白银的投资上,非常谨慎。

这次投资拼多多,段永平在言语上,没有显示出抄底腾讯和阿里时的那般信心,“拼多多对农产品的支持有意义”这一理由也显然并非足够充分,而且在操作上并没有直接购买,只是通过卖出看跌期权的方式,锁定了在未来以某一价格买入拼多多的权力。

因此我的判断是,本次段永平投资拼多多,“立场大于判断”,是一起“非典型段永平式”的投资。

非典型段永平式的投资

今年8月份,段永平连续两次抄底阿里和腾讯时,曾有非常精准和自信的表达,“商业模式好的公司,好的价钱是总有吸引力的,用10年以上的眼光看问题,会让问题简单很多。”

事实上,这也是段永平传承自巴菲特“长坡厚雪”理论的实操,“商业模式、企业文化和合理价钱”,是段永平判断股票的三要素,对此,投中网在《段永平:懂投资的真正含义,是懂得不投不懂的东西》有详细阐述,感兴趣的看官可以移步。

段永平的股票池中,苹果、茅台、谷歌、腾讯等也都是他眼中拥有“长坡厚雪”的公司。而对于不符合他理论的股票,他向来是弃之如敝履。

比如在2007年7月,他在雪球上宣称空清了Facebook(也就是现在的Meta),原因是那段时间“抖音就把他吓成了这个样子”,显然在企业文化上,FB没能过段永平的关。

对拼多多呢?段永平的态度一直很“本分”,基本算是“有什么说什么”,比如作为拼多多的天使投资人,他向来不避讳向公众表达与黄铮的关系,“确实是很熟的朋友”、“风投都算不上,就是友情投资”、“对拼多多不了解,只是相信黄铮所说的东西”。

因为“本分”,他也并没因为是拼多多的天使投资人,而掩盖对拼多多的批评,比如这次投资,依然直言“讨厌拼多多烦人的广告”,而诸如“那些追求‘性价比’的公司,大多数是在为自己的低价找借口,恐怕是既没有长长的坡,也没有厚厚的雪,长寿公司大概不太强调这个概念,老百姓心里有杆秤,好货不便宜”的论调,虽然没有特指,你也很难不联想到,拼多多一贯强调的低价。

这次段永平并没有像此前抄底腾讯、阿里那样直接买入股票或看涨期权,仅仅是非常保守地卖出put,也体现了这次投资其实颇为谨慎和纠结。为什么这么说?看看段永平卖出“put”的操作就明白了。

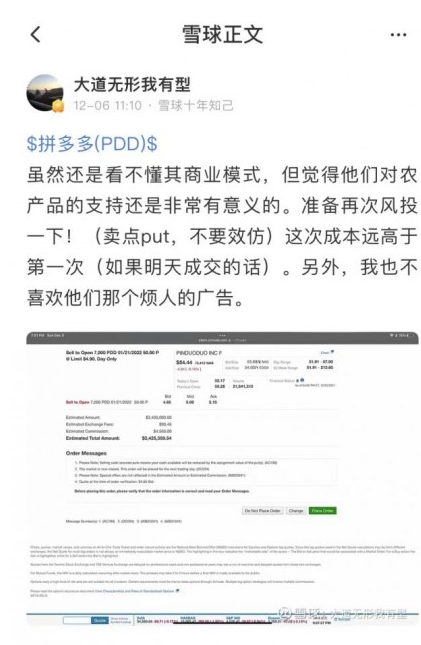

“卖出put”,指卖出看跌期权,即交易对手方付给段永平一定的期权费用,从而在约定日期,拥有将拼多多股票以约定价格卖给段永平的权力。

具体到本次交易,根据段永平披露的交易截图可知,每股期权费用为4.9美元,行权日期为2022年1月22日,约定每股交易价格为50美元,段永平共卖出7000张put,一张put包含100股拼多多期权,即本次交易共343万美元,段永平锁定了70万股拼多多股票,潜在交易金额约为3500万美元。

截至12月6日收盘,拼多多股价为56.01美元,到了行权日期,也就是明年的1月22日,可能有以下几种情况:

1、拼多多股票在55美元以上,交易对手方肯定会选择不行权,段永平则小赚对方付的300多万期权费用;

2、拼多多股票在50到55美元,交易对方可以选择行权或不行权,行权意味着止损看跌,段永平则以低于市场价的价格,花费3500万买到拼多多的70万股股票;不行权意味着后市看涨,段永平赚期权费用;

3、拼多多股票在45到50美元,由于趋势的原因,对方基本会选择行权止损,段永平以50美元的价格买到股票,但由于对方已经付了期权费用,因此段永平有10%的”安全垫”,因此虽然以高出市场价的价格买了股票,但实际上也不亏。

4、拼多多股票低于45美元,由于已经盈利,对方基本会选择行权,段永平以50美元这一高于市场价的价格,买到拼多多股票,并且价差高过了“安全垫”,段永平这笔交易就亏了。

看到这你大概能明白了,首先段永平认为买入拼多多的理想价位在50美元以下,但目前拼多多股价超过56美元,因此直接买入不是他认为的“合理价格”,而之所以卖出put,显然他认为短期内,拼多多股价没有大涨的可能,因此通过put锁定一部分收益,即使股价跌下来,也能有10%的“安全垫”。

所以不得不说,段永平这一手操作虽然合理,但依然显得很纠结,一方面自己多次表达对拼多多商业模式的不理解,另一方面黄铮又是好朋友,因此也就不难理解,为什么段永平会以“对农产品的支持非常有意义”这种偏感性化的表达,去解释这次投资了。

拼多多怎么了?

自成立以来,农业和相关产业就是拼多多的重要发展基础,2015年黄铮创建了以拼购时鲜水果为主要商业模式的拼好货,仅8个月时间,积累的活跃用户就突破千万,日订单量突破百万。

在拼好货已成功验证,借助社交链“拼团”这一商业模式可行性的前提下,同年9月,拼多多正式上线,品类也不再局限于农产品,并且在供应链上不再做直营,而是做成了与淘宝类似的开放平台,短短几年下来,成了有史以来中国发展最快的超级独角兽。

截至2021年三季报,拼多多月度活跃用户数量已超过7.4亿,同比增加15%,营收为215.1亿元,同比增速超过51%,并且利润达16.4亿元,已经连续两个季度盈利。相比于竞争对手阿里巴巴和京东,这些数据都是最亮眼的成绩。

但相对应的,拼多多股价却从年初一泻千里,从今年2月16日最高点的212.6美元/股,到12月3日又创了新低,股价已逼近50美元/股,市值从超过2600亿美元,到现在只剩700亿美元,跌幅达73%,蒸发近2000亿美元,跌的只剩个零头。

这其中,自然有其“中概股身份”的系统性原因,此处不做详谈,但若与阿里和京东相较,则依然能看出拼多多的相对弱势。京东,从年初高点108.29美元/股,到本月6日收盘,跌幅约为30%,即使是处于风暴中心的阿里,从年初高点约319美元/股,跌至低点108.7美元/股,跌幅约为61%。

相比之下,成绩最亮眼却跌幅最大,显然投资者对这三者后市的预期有别,阿里和京东都有其相对稳固的基本盘,增速相对稳定,市场也给与其相对合理的估值。但拼多多的增速显然却没能跟上市场的预期,且虽然就如段永平所言,虽然“对农产的支持非常有意义”,但短视让资本市场不认意义,只认数据。

比如国信证券研报就称,随着拼多多战略重心从营销转向农业科技研发,因而判断其增长潜力下降的情况还将持续。

起于农业壮于平台,现在回馈农业,“助农”成了拼多多身上的新标签,接替黄铮的董事长陈磊就表示,拼多多开始降低营销支出同时加大研发费用的投入,希望通过农业技术升级,带领公司走向一条更为稳健、更具可持续发展潜力的道路。

段永平说“讨厌拼多多烦人的广告”,但实际上,拼多多自今年开始,营销费用就开始逐渐降低,从去年高峰的147.1亿元,已降至约100亿元,降幅超过40%;与此同时,研发费用和占比则从2020年4季度开始不断攀升,到今年3季度已达24.2亿元,虽然绝对数字依然较营销费用差不少,但要在保证一定增速的前提下,这一转变必须是持续的。

今年二季报,拼多多宣布设立“百亿农研专项”计划,将第二季度及未来几个季度的利润优先投入该专项,支持农业现代化及乡村振兴,推动农业科技普惠。我始终认为,一家市场化公司真金白银的投入,不应该因为对其惯性的观感而妖魔化,股价也只是各种因素叠加的短期共识。

美团创始人王兴之前说过,“最牛逼的商业决策不能算小账,考虑投入产出比时不能受限于局部的所谓理性,因为它最后不仅影响你这个公司能赚多少钱,而且影响你这个国家的钱能值多少钱”。拼多多现在助农,长远来看肯定能使“中国的钱更值钱”,只是相比美团,拼多多貌似没有能做出如此宏观化叙事的管理者。

写到这,我突然开始反思,是不是我对段sir这次投资的分析太过狭隘了?

没准他真的是因为助农的意义,而选择再次“风投”拼多多。

热点推荐

-

“大道无形我有型” 段永平抄底拼多多

-

孟晚舟在温哥华再次出庭 引渡听证会延期至5月8日

-

国内汽油、柴油价格将再次上调 业内预计下月将调降

-

投资人的嘴骗人的鬼 段永平再次“风投”拼多多?

-

方大正式入主*ST海航市值翻倍 超过春秋航空

-

储能概念股早盘异动走高 华自科技涨幅超过3%

-

翻山越岭、通江达海 中老铁路的钢铁驼队向南飞奔

-

不确定性影响因素增多 国际油价如何走?

-

中国公有云市场:阿里云持续保持领先地位

-

到2026年 激光雷达市场将达到57亿美元规模

-

新开源收深交所关注函 要求限期对董事会决议进行说明

-

部分传输速度异常缓慢等 苹果新款MacBook Pro又翻车

-

因实控人骆锦红操作失误 亿纬锂能减持计划终止

-

“大道无形我有型” 段永平抄底拼多多

-

缺钱缺疯了?SOHO中国物业加收电费被罚超8600万

-

美股周一: 特斯拉下跌0.59%Rivian上涨11.57%

-

淘宝“一起逛”上线 想方设法留用户“多逛逛”

-

飞机和汽车的结合体即将面世?风口还是噱头?

-

下游需求拉升 锂电池电芯明年初将再提价

-

以工业机器人等为代表的先进制造业 成中国经济增长新动能

-

政府严监管下 薇娅夫妇合伙企业正式注销

-

硬件迭代疲软换机周期延长芯片被“卡脖子” 国产手机业将死?

-

长沙柠檬茶品牌柠季:获得字节跳动数千万元A轮融资

-

酒店竞争进入新赛道 扬子岛酒店走上了拍卖席

-

凯旺科技“护城河”到底有多深?海康威视是第一大客户

-

新浪投资方寸医生 后者法定代表人为陈翔

-

吉利成立大宗商品供应链管理公司 法人为周家宇

-

微博预期8日登陆港交所 拟募资约为15亿港元