5G数字经济景气周期向上 中际旭创(300308)市场需求乐观

2022-02-21 08:46:13 来源: 金融投资报

5G 数字经济景气周期向上

随着我国三大运营商基站建设不断推进,5G应用不断积累、创新和突破,5G流量持续快速增长态势进展不改,5G相关基建有望超预期。华安证券分析师张天指出,市场风格转移、拥挤赛道资金持续流出以及投资者情绪面影响或是今年以来科技成长赛道表现欠佳的主要因素。我们认为当情绪底出现,后续又无边际利空因素时市场将迎来反弹。随着5G广覆盖建设逐渐完成,5G专网结合各行业数字化转型成为数字经济的重要组成部分,冬奥会5G+超高清、5G+数字孪生等展现产业端赋能潜力。

截至2021年底,我国累计建成并开通5G基站142.5万个,建成全球最大5G网,实现覆盖全国所有地级市城区、超过98%的县城城区和80%的乡镇镇区,并逐步向有条件、有需求的农村地区逐步推进。

消息面上,顶层设计“十四五”数字经济发展规划印发。国元证券分析师赵良毕指出,《规划》的印发代表着我国5G发展将迎来普惠共享新阶段,对于5G广覆盖以及稳定性的要求将更加紧迫,在运营商板块包括之前的中国电信、以及最新的中国移动回归A股后,从中长期来看,都将较好的保障前期大量资本开支投资的企稳,有效推动通信行业整体景气周期企稳向上。建议投资者关注中兴通讯、中际旭创、天孚通信、长飞光纤、亨通光电、移为通信、和而泰、梦网科技等。

潜力股精选

中兴通讯(000063)

公司预计2021年归母净利润为65 亿 元 -72 亿 元 ,同 比 增 长52.59-69.02%。公司整体经营稳健,其中国内、国际市场和运营商、政企、消费者三大业务营业收入均实现同比增长,归母净利润和归母扣非净利润均创历史新高。申港证券指出,公司深度参与国内5G大规模建设、持续优化海外产品和市场格局,保持运营商网络业务稳健增长,维持公司发展的基本盘。在消费者领域,公司加大品牌和渠道建设,设立智慧家庭产品线,大力拓展面向消费者的家庭智能化产品。同时公司新成立了数字能源经营部,正式进军新能源市场。并成立汽车电子产品线,助力汽车领域智能化发展。

中际旭创(300308)

公司定增项目为可转债项目取消后的替代方案。对比可转债募资方案,募资总金额未发生变化,总部研发中心项目投入减少约2.3亿元,对应新增成都储翰生产基地项目。我们认为此次重启扩产募资方案,表明公司对未来2-3年市场需求保持乐观,对公司的市场地位信心充足。长江证券指出,此次新增成都储翰项目总投资额为2.78亿元,预计扩充接入网光组件产能800万只,有线接入网光模块产能120万只。全年来看数通市场需求有望环比改善,展望2022-2023年,数通200G模块有望于国内市场放量,数通800G模块有望迎来规模采购,成长性依旧强劲。

天孚通信(300394)

公司业绩实现了快速的增长,2016-2020年营收和归母净利润复合增速分别达到29.80%和22.00%。此外,公司盈利能力突出,净利率和净资产收益率较行业内可比公司更胜一筹。华泰证券指出,受益于云数据中心流量持续增长以及全球5G建设,到2025年全球光器件市场规模将达到113亿美元。公司当前正加速推动从产品型公司向平台型公司的跃迁,2020年公司通过并购天孚精密和北极光电新增LENSARRAY、高端镀膜、WDM等产品线;此外,公司通过非公开发行,把握行业集成化、小型化发展趋势,加大光引擎业务发展,有望打造新的增长点。

移远通信(603236)

公司预计2021年归属于上市公司股东的净利润为 3.5 亿元左右,同比增长约85.17%。单季度来看,公司预计四季度实现营收约35.24亿元,同比增长85.69%,实现归母净利润约1.13亿元,同比增长76.66%。万联证券指出,公司深耕物联网模组领域,在各个制式的模组均有较深的技术与产品储备,公司目前约有近30款5G模组,支持全球1000多家客户进行终端开发和商用,客户能够根据自身需求自由选择组合。5G模组相对于其他模组而言,价值量更高,因此相关5G模组业务如车联网、蜂窝笔记本模组等有望在2022年为公司贡献更多业绩增量。

热点推荐

-

各地补贴政策转向 充电桩产业将进入景气周期 年复合增速将达177%

-

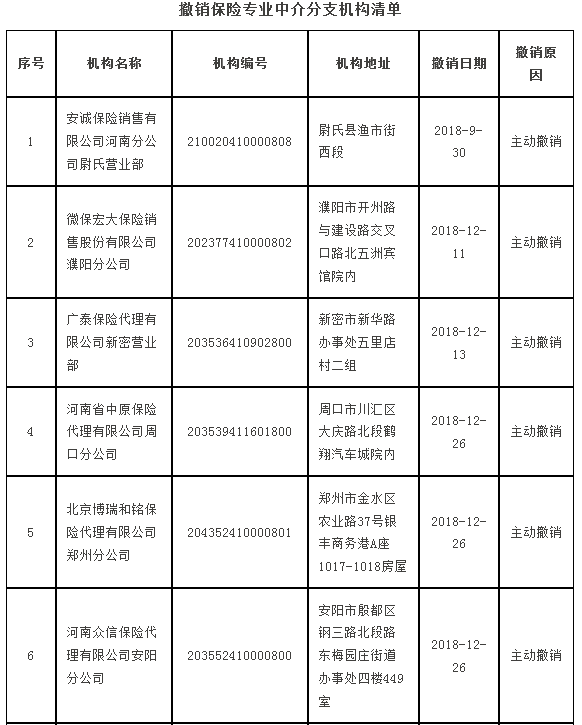

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

5G数字经济景气周期向上 中际旭创(300308)市场需求乐观

-

2021年 全国新增超1600家潮玩相关企业增长406.5%

-

投资者买入意愿回升 恒宝股份(002104)被机构大额买入

-

净利润同比增长218.44% 天华超净获机构青睐

-

元宇宙社交究竟该怎么玩?百度上线“希壤”

-

大盘保持反弹格局 旅游、传媒娱乐等板块位居跌幅榜前列

-

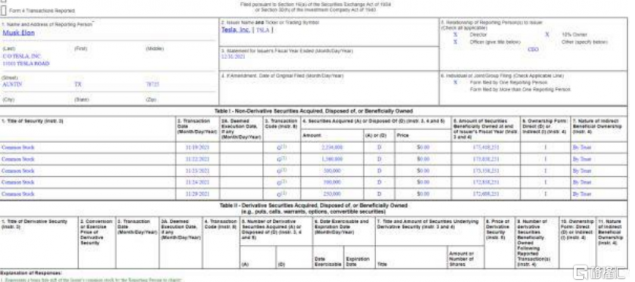

马斯克打破“傻瓜的围墙” 既吸引了眼球自己也没吃亏

-

谷爱凌第二夺金点即将到来 元气森林三押三中

-

鸿博股份跨界收购股价涨停了 关注函也飞来了

-

冰雪运动迎来黄金期 滑雪场“一地难订”滑雪装备“一款难求”

-

围绕产业发展推出系列举措等 重庆推进制造业“强链补链”

-

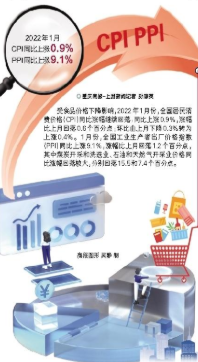

重庆1月份CPI、PPI涨幅均回落 猪肉价格下降41.6%

-

榆林、襄阳GDP逼近洛阳 “第一城”“洛龙头”能否稳住

-

万象城、壹方城、万象天地等 首店经济拉动深圳商业快跑

-

缩量反弹机构仍有分歧 元隆雅图(002878)获利抛售

-

1月销量同比增长132% 布局新能源汽车产业链

-

股价走势与基本面背离 安踏体育下一步该怎么走?

-

成渝经济圈来了 现代产业新材料数字经济总投资5402亿元

-

英特尔将于2024年推出自动驾驶公共汽车 有12至14个座位

-

特斯拉向荷兰其他电动车品牌开放所有充电站 需下载其应用程序

-

携程将推出每周只需上班3天模式 减少了通勤时间

-

春节期间 全国冰雪类景区订单量较去年同期上涨68%

-

高纯晶硅产品供不应求等 通威股份净利同比增逾1.2倍

-

机构过亿买卖频现 保利联合(002037)被加仓

-

券商热议宁德时代后市走势 2022年70倍市盈率?