银行股毫无征兆下突然大跌 兴业银行大跌5.01%

2021-11-03 08:54:51 来源: 金融投资报

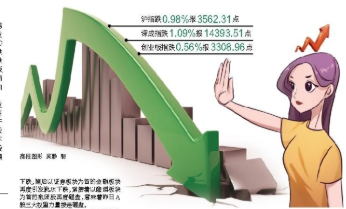

周二银行股在毫无征兆的情况下突然大跌,特别是排名靠前的股份制银行跌幅巨大,招商银行下跌3.46%,兴业银行和平安银行分别大跌5.01%和6.29%,国有大行也下跌1%以上,从而拖累上证指数一度跌破3500点整数关。

有意思的是,刚刚公布的银行股三季报很是亮眼,招商银行营收增长13%净利增长22%,兴业银行营收增长8%净利增长23%,平安银行营收增长9%净利增长30%。几个国有大行的业绩增速也很不错,巨无霸工商银行营收增长7%净利增长10%,建设银行营收增长9%净利增长12%,农业银行营收增长9%净利增长13%,邮储银行营收增长10%净利增长22%……前三季度41家上市银行合计实现归母净利润14739.14亿元,其中利息净收入占营收比重超过了59%。

为何在看似不错的三季报刚刚公布几天后,银行股便集体杀跌呢?市场主流观点认为,可能与最近美联储即将议息有关,无论此次议息的结果如何,美联储政策转向的立场可能不会改变,也就是说全球可能进入流动性收缩阶段。A股银行股的主要收入来源就是利息差,其业绩增长的源动力并非市场营销,而是依靠M2的不断增长来做大利润总量,净利润率变化曲线不大。如果全球进入流动性收缩状态,即便中国的M2不会降低,但管理层也可能通过各种市场手段回收流动性。在此背景下,银行依旧靠赚利息差来保持利润增速将增加难度。

所以大家也可以理解为什么银行股估值一直很低,业绩增长也不错,但股价却一直不涨。这里面,有投资风格的原因,真正专注银行股的长期投资者少之又少,即便像中国银行这样年化分红率超过6%的银行,不看好的可以找到理由,说中国银行的美元资产太多,而美元又在贬值。此外,市场也在担忧房市不断收紧对国内各大银行利润的反噬。

不过,从价值投资的角度看,抛开上述的过度担忧,在市场急跌的时候介入有中长期投资价值的银行股,也是一个不错的选择。像工商银行这样的企业,没有建设银行那么多房地产贷款担忧,也没有中国银行那么多美元资产贬值的担忧,而且还可能成为数字人民币试点的领头企业,目前动态估值处于历史低位,年化分红率接近6%,这是不是理财产品和房地产投资外溢资金的最佳品种?当然,前提是要长期持有,淡化中短期波动和收益率要求。

热点推荐

-

巴菲特减持银行股 中概股持续走俏 依然看好特斯拉

-

巴菲特抛售、市值蒸发8000亿美元,银行股不被看好

-

银行板块延续大涨趋势 银行股板块还能涨多久 能入手吗?

-

银行股毫无征兆下突然大跌 兴业银行大跌5.01%

-

周期股杀跌 投资者可掘金低估值‘专精特新’股

-

中船系再次上涨掀涨停潮 中国海防2连板

-

虚拟电厂板块跌幅达2% 易事特跌2.01%

-

国内期货开盘多数下跌 螺纹、热卷、甲醇主力合约跌3%

-

净利润约-3470万元 ST榕泰盘中跌停

-

北交所开市倒计时 对沪深交易所资金分流有限

-

元宇宙概念再度活跃 中青宝连续两日“20cm”涨停

-

煤炭板块继续下跌 焦煤、铁矿、LPG跌4%

-

可降解塑料概念股拉升 三联虹普涨幅超过3%

-

元宇宙概念股继续活跃 数码视讯涨幅超过3%

-

家电板块早盘异动走高 石头科技(688169)涨逾6%

-

北交所11月15日开市 中设咨询完成精选层申购

-

医学美容概念股早盘大涨 华东医药(000963)涨逾5

-

养猪概念股午后异动走强 新五丰涨幅超过4%

-

机构调仓方向曝光 腾讯控股、美团、小米集团等被减持

-

指数三连阴 大金重工(002487)机构抛售意愿强烈

-

石油股全线大跌 中国石油跌超6%

-

智能手表概念股午后领跌 北京君正(300223)跌逾4%

-

大数据概念股持续走低 久远银海(002777)跌幅超过4%

-

半导体板块早盘走强 兆易创新涨幅超过3%

-

三大权重接力砸盘 厨卫电器和煤炭板块跌的最惨

-

风能概念股现涨停潮 绿电、光伏、核电等概念大涨

-

券商股早盘集体走弱 哈投股份(600864)跌逾4%

-

汇宇制药成功登陆科创板 发行价格38.87元/股