节后至两会窗口期 A股有望迎来“深蹲”后阶段性反弹

2022-01-27 08:44:46 来源: 重庆商报

26日,A股三大股指集体高开,沪指盘中强势拉升,一度涨近1%,随后涨幅有所回落;深成指、创业板指冲高回落翻绿。午后,三大股指开盘下探后快速拉升,终盘,三大股指纷纷红盘报收。两市行业板块涨跌互现,个股涨多跌少,超3100股上涨,61股涨停,49股跌停。两市合计成交不足8000亿元。

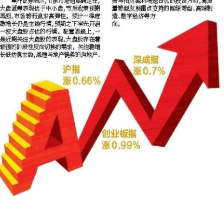

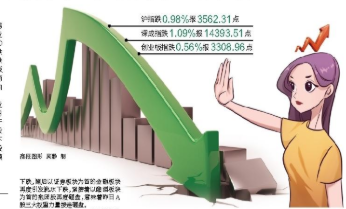

截至收盘,沪指涨0.66%报3455.67点,深成指涨0.7%,创业板指涨0.99%;两市合计成交7942亿元,北向资金净买入11.39亿元,主力资金卖出135.77亿元。

盘面上看,钢铁、石油、电力、物流、汽车、建材、地产、券商等板块发力上扬;有机硅、风电、特高压、氢能源概念等表现活跃;酒店餐饮、旅游板块大幅回落,软件、医药、食品饮料、酿酒等板块走弱,数字货币、新冠药、预制菜概念等再度下挫。

华泰证券指出,当前至春节前,短期避险需求与中期政策“纠结”仍存,市场震荡企稳概率大,节后至两会窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹,即进入政策底至估值底区间内第二阶段上半段(政策力度加大、行情修复)。四条政策博弈主线中,宽货币对应的泛电子向下有“底”(筹码拥挤度低)、向上有“力”(计算机/通信等景气逆势爬坡),赔率更佳。泛电子中重申重点关注云计算-光通信上游、智能车中游,上述两者催化剂明确,即“十四五”数字经济产业规划、智能车L3级别车型产品周期启动+4月华为发布会/苹果发布会/北京车展。

粤开证券表示,节前市场追逐确定性,大盘蓝筹表现优于中小盘,节后政策预期再起,市场转而追求高弹性。预计一季度稳增长仍是主线行情,预期之下率先开启一波大盘股占优的行情。配置思路上,一是近期关注大盘股的表现,大盘股存在着较强的阶段性反向切换的需求。关注稳增长低估值主线,基建与地产链条的房地产、建材、家电等以及扩内需的休闲服务、食品饮料等消费行业。二是全年关注中小盘表现。今年分母端的边际变化对中小盘股走势形成支撑,稳增长显效阶段关注预期改善与相对盈利增速占优的投资方向,高质量转型发展重点支持的能源转型、高端制造、数字经济等方向。

热点推荐

-

贵州茅台A股市值重回万亿元 历史涨幅已超140倍

-

行业主题轮番切换 A股离牛市还有多远?

-

A股上市银行年报披露过半 17家银行选择现金分红招行派现居首

-

节后至两会窗口期 A股有望迎来“深蹲”后阶段性反弹

-

乡村基拟H股上市接班人浮出水面 两位“创二代”各挑重担

-

电力行业板块涨幅达2% 金山股份报3.02元涨7.86%

-

宝明科技连亏股价创新低 深交所发关注函

-

多家公司年报业绩暴跌 完美世界最两日大跌近15%

-

新能源赛道公司业绩暴涨 天赐材料净利润超10亿元

-

A股为何大幅下跌?后市调整空间有多大?

-

长春高新股价连续跌停 明星基金踩雷“亏麻了”

-

锂矿概念大涨超5% 雄帝科技、金刚玻璃等个股涨停

-

采掘行业板块跌幅达2% 金诚信报20.99元跌4.46%

-

科技股跌疯了 富时全球指数累计下跌4.2%

-

科技股"最惨一周" Peloton股价跌破首次公开募股价格

-

新年A股投资风格生变 航空船舶国防军工板块下跌

-

豪美发债价值分析 转股溢价率为2.04%

-

诚达药业登陆深交所创业板 发行市盈率为83.1倍

-

锂电池相关概念股星云暗淡 东华科技全天暴跌9.59%

-

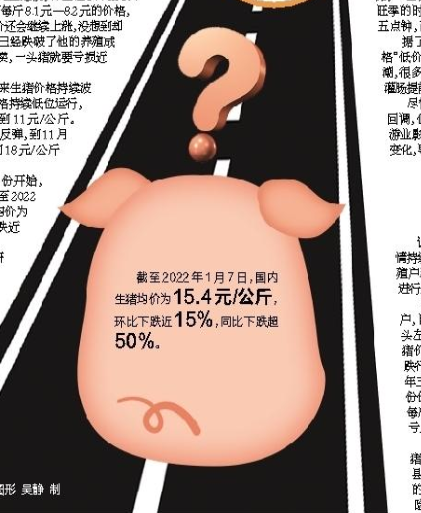

养殖板块异军突起 温氏股份、牧原股份等逆势大涨

-

2022年A股市场整体行情会如何?“红包”行情能否到来?

-

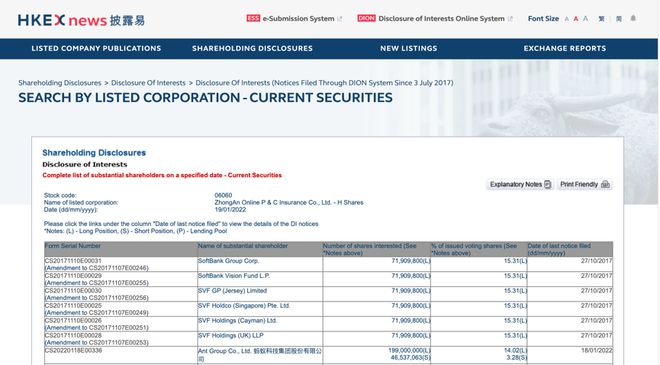

蚂蚁集团减持众安保险 双方战略合作关系保持不变

-

泰林转债今日上市 发行规模2.1亿元

-

纬德信息中签号出炉 发行价格为28.68元/股

-

微软“钞能力”下游戏概念全面爆发 星辉娱乐20%涨停

-

华康医疗新股申购 发行市盈率81.56倍

-

配股账户里有钱可以自动扣款吗?不可以

-

煤炭板块走强 ST大洲、靖远煤电等涨幅居前