信心比黄金珍贵 明确预期胜过探明大盘底部

2022-05-23 11:00:04 来源: 金融投资报

预期的作用非常重要。预期也与信心紧密联系。

我们常听到一句话:信心比黄金珍贵。信心比黄金还重要,预期跟信心是紧密联系在一起的。如果预期改变,市场信心增强,贷款、消费、投资、创新等扩张,经济就活起来了;反之,经济的内生动力就会不足。现代经济的基本特征就是不确定性。看待经济社会运行要从不确定性出发,紧紧把握这个新发展阶段的基本特征,寻找整体市场的预期。

5月20日有媒体报道,中国5月5年期贷款市场报价利率(LPR)为4.45%,预期为4.55%,上月为4.6%。1年期贷款市场报价利率(LPR)为3.7%,预期为3.65%,上月为3.7%。笔者认为这个信息是出乎意料的,很值得分析一下。

5年LPR意外下调15bp,今年合计降20bp,再加上前几日央行指导的首套房商贷利率下限调整为相应期限贷款市场报价利率减20个基点,意味着首套房商贷利率最低至4.25%,次套房也在此前基础上下降15bp。此举带有非常明显的刺激房地产需求、稳定经济增长、化解房地产领域金融风险的目的;也是当前疫情影响、经济增长放缓背景下的逆周期调节之举。从历史来看,房地产对经济的短期提振作用是明显的,此举无疑将改变市场预期,对债市而言,将继续抑制利率品种,而信用品种的强势或将得以延续。值得注意的是,在“房住不炒”的大背景下,后续要如何防止楼市需求刺激后带来的涨价“冲动”,可能成为新的难题。

几天前也有媒体报道,碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企,将在本周陆续发行人民币债券。为吸引投资人,创设机构将同时发行包括信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)在内的信用保护工具,以帮助民营地产商逐步恢复公开市场的融资功能。对此,碧桂园、美的置业、龙湖3家房企均向记者表示上述消息属实。

再看各地的新闻,也发现有影响预期的举动。近日来,连云港、郑州、长沙、兰州、福州、南京、苏州等多地调整了楼市调控政策。从政策内容看,主要为降低首付比例、加大公积金购房支持力度、下调房贷利率、调整限购范围、缩短限售周期、给予购房者税费优惠及购房补贴等。中办、国办近日印发的《关于推进以县城为重要载体的城镇化建设的意见》提出,要“确保新落户人口与县城居民享有同等公共服务,保障农民工等非户籍常住人口均等享有教育、医疗、住房保障等基本公共服务”、“推动老旧小区改造,改善居民基本居住条件”、“结合老旧小区改造,统筹推动老旧厂区、老旧街区、城中村改造”。推进县城城镇化建设,增加包括住房在内的基础设施建设,有利于稳投资惠民生。如今金融部门大力支持优质民营房企发行债券,并创设信用保护凭证为房企增信,这将有更多房企获益。房地产支持政策从供求两端同时发力,有助于尽快稳定市场预期,促进房地产市场回稳。

再来看成都、杭州两个热点城市放松房地产政策。成都规定,近郊区(市)县已购或新购住房不纳入中心城区购房时家庭名下住房总套数计算。杭州的力度则更大,不仅缩短了无杭州户籍缴社保的期限,而且将转让个人唯一住房免征增值税的期限由5年缩短为2年,还为符合三孩家庭增加了一套房子的指标。不同于其他城市,这两个城市属于过去的热点城市,也属于过去10年人口流入的前10名城市,其政策的风向标意义值得关注。这两个城市放宽限购的举措,以及其他的刺激政策,对这两个城市的楼市会有刺激作用,其他的热点城市也会效仿。预计这段时间,将是各个城市争相出台放松政策的密集期。笔者认为,房地产政策的调整到了动真格的时候。

笔者相信,这是我国领导层明确引导人们的预期。5月19日,中央高层指出,当前,百年变局和世纪疫情叠加影响,国际形势中不稳定、不确定、不安全因素日益突出。但是,和平与发展的时代主题没有变,各国人民对美好生活的追求没有变,国际社会同舟共济、合作共赢的历史使命也没有变。

2020年初,受新冠肺炎疫情的冲击,西方国家纷纷采取了财政、货币双宽松的政策,这被认为是现代货币理论(MMT)“财政赤字货币化”的实践。国内也出台了减税降费、货币(或信用)宽松等支持政策。由于财政压力较大,学术界开始呼吁在中国应用MMT。支持与反对的声音都有,但以反对为主,原因包括:政策还有足够的空间;通胀压力;损害央行独立性;或中国尚不具备实施MMT的条件等。两年后,大通胀时代回归,重新讨论MMT或许会有新的启示。一句话:我们正站在变化的门槛中,一旦跨过这个门槛,巨变随之降临。

我们的预期要越看越远,看到未来可能的改变,让我们的预期有扎实的基础,因为变化已经开始。笔者认为,明确预期胜过大盘探明底部。

热点推荐

-

信心比黄金珍贵 明确预期胜过探明大盘底部

-

华尔街巨头突然“爱上”中概股 京东集团ADR和H股评级上调至“中性”

-

美股市场估值泡沫加速释放 A股走独立行情意味渐浓

-

白酒概念开盘持续走强 舍得酒业、酒鬼酒、泸州老窖等跟涨

-

国星光电开盘一字涨停 与华为签订全面合作协议

-

陷入“严重资不抵债”泥潭 *ST长动(000835)明日终止上市

-

返利科技“1元回购股”被追捧 短期内收获了4个涨停板

-

沪深两市低开高走 晶雪节能(301010)被机构追高

-

数字经济概念股受追捧 亚康股份、英飞拓、荣联科技涨停

-

两市高开低走成交量小幅萎缩 三木集团(000632)被回补

-

净利润为负值且营业收入低于1亿元等 *ST中房被强制退市

-

*ST中房、*ST昌鱼、*ST罗顿等被强制退市 18万股民“踩雷”

-

云从科技今日启动申购 发行价为15.37元18日启动网上申购

-

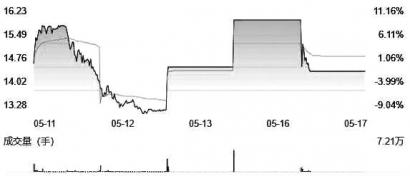

浙江建投闪崩 八连板后曾遭股东、机构抛售

-

震荡回升机构卖出为主 中交地产(000736)被抛售

-

千金藤素题材降温 千金药业、云南白药分别收跌8.85%、6.30%

-

千金藤素概念股大涨 生物谷连续两日30cm涨停

-

源飞宠物首发获通过 将成为“宠物牵引用具第一股”

-

大盘冲高回落 新冠药、芯片、水务、电力等板块在跌幅榜前列

-

茶叶上市公司股票有哪些?天目湖(603136)净利润亏损

-

深港通概念股有哪些?鞍钢股份深化内地与香港金融合作

-

中健康桥IPO被暂缓审议 重销售、轻研发高度依赖单一产品等

-

医药板块悄然走强 同仁堂(600085)利润增幅高于营业收入增幅

-

多家公司炒股成绩单“参差不齐” 云南白药、吉林敖东等亏损过亿

-

1元回购并注销近500万股+股东减持计划完毕 安徽建工新高指日可待