飞沃科技拟IPO募资扩产 应收账款逐年增长子公司亏损明显

2022-07-22 09:06:57 来源: 金融投资报

7月22日,创业板上市委将审议湖南飞沃新能源科技股份有限公司(简称:飞沃科技)首发申请。

金融投资报记者注意到,顶着“新能源”头衔,生产风电紧固件“螺丝钉”的飞沃科技,在2021年出现业绩滑坡、毛利率以及市占率大跌的情况下,拟通过此次IPO募资扩产。与此同时,飞沃科技不仅存在应收账款高企和负债率居高不下等问题,其还面临子公司亏损带来的影响。

经营业绩大幅滑坡

飞沃科技成立于2012年7月,是一家专业从事高强度紧固件研发、制造以及为客户提供整体紧固系统解决方案的国家高新技术企业,主要产品风电类高强度紧固件,是用于连接风电叶片与主机、各节塔筒、整机与地面基础等的关键基础部件。

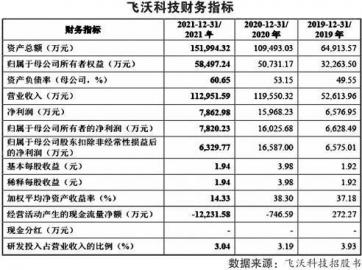

业绩面上,2019年至2021年,飞沃科技营业收入分别为5.26亿元、11.96亿元、11.30亿元,同比变 动 比 率 分 别 为 92.69% 、127.22%、-5.52%;对应归母净利润分别为6628万元、1.60亿元、7820万元,同比变动比率分别为102.14%、141.77%、-51.20%。由此可见,飞沃科技业绩由连续两年高增长转为大滑坡。

对于业绩的下滑,飞沃科技在招股书中解释为,风电行业经过2020年抢装潮带来的装机高峰,需求有所回落,导致公司2021年主营业务收入同比下降7.56%,主要产品单价出现不同程度下降,叠加原材料价格上涨,导致净利润同比大幅下降。与此同时,风电紧固件行业市场竞争加剧,导致公司2021年主要产品单价及主营业务毛利率均有所下降。其中,主要产品预埋螺套和锚栓组件产品单价均明显下降;并且,2021年上半年钢材价格急速上涨,但公司向客户传导价格压力存在一定滞后性,亦导致产品毛利率下降。

具体来看,预埋螺套产品是飞沃科技传统优势产品,市场占有率较高。数据显示,预埋螺套2019年至2021年分别实现营业收入3.98亿元、6.66亿元、4.26亿元,占总营收的比重分别为83.28%、60.52%、41.89%。2021年,受抢装潮过后行业产能增加、市场竞争加剧影响,在原材料涨价和价格战的双重压力下,预埋螺套市场占有率明显下降,由 2020 年的 72.95%下滑至57.61%。

2022年一季度,飞沃科技业绩仍增收不增利。公司实现营业收入2.70亿元,较2021年1-3月增长29.31%,主营业务毛利率却较去年同期下降6.40%。

招股书显示,飞沃科技此次发行不超过1347万股,募集资金5.57亿元,其中3.20亿元用于风电高强度紧固件生产线建设项目,1.17亿元用于非风电高强度紧固件生产线建设项目,7000万元购买厂房以及5000万元补充流动资金。那么,在主营产品原材料价格上涨以及销售价格下滑的背景下,飞沃科技能找到新的盈利空间吗?

应收账款逐年增长

值得一提的是,飞沃科技顶着业绩滑坡的巨大压力奔赴资本市场的原因,或源于其营运资金不足的问题。

招股书显示,2019年至2021年,飞沃科技经营活动产生的现金流 量 净 额 分 别 为 272.27 万元、-746.59 万元和-1.22 亿元,2020年、2021年持续为负。截止2021年末,公司资产负债率达到60.65%,公司持有的不受限货币资金与可随时贴现的银行承兑汇票、供应链金融余额合计达到1.81亿元,将于2022年到期的有息负债本息金额为3.33亿元,资金压力非常紧张。

拉长时间线来看,2019年至2021年,飞沃科技资产负债率分别为 49.55%、53.15%、60.65%,同行业可比上市公司均值分别为42.07% 、 16.39% 、 17.38% 。 对此,飞沃科技也坦言,公司资产负债率高于同行业上市公司平均水平,主要是由于公司收入规模增长迅速,资金需求较大,因此,短期借款、其他应付款、拆借款和应付账款规模均较大,导致公司流动负债较大。

而这背后,是飞沃科技逐年增长的应收账款。报告期内,飞沃科技应收账款净额分别为2.02亿元、3.77亿元和4.70亿元。截至2021年末,公司应收账款净额占期末流动资产总额的比例为39.59%,金额和占比都较高。对此,公司解释为,2021年受风电行业短期需求下降影响,中车株洲、明阳智能、LM、中复连众等客户信用期较2020年有所延长。

子公司亏损明显

截至2021年12月31日,飞沃科技共有一家全资子公司,即上海泛沃精密机械有限公司(简称:上海泛沃);两家控股子公司,分别是湖南罗博普仑智能装备有限公司(简称:罗博普仑)和湖南飞沃优联工业科技有限公司(简称:飞沃优联)。

金融投资报记者注意到,上述3家子公司中有两家在2021年出现亏损。数据显示,上海泛沃2021年亏损46.17万元,罗博普仑亏损25.91万元,其总资产为-448.05万元。

另外,飞沃科技招股书对关联方进行了选择性披露。据《上市公司关联交易实施指引》规定,根据实质重于形式原则,可能导致上市公司利益对其倾斜的自然人、法人或其他组织,包括持有上市公司控股子公司10%以上股份的自然人、法人等,应被认定为上市公司的关联方。其中,罗博普仑成立于2017年9月29日,飞沃科技持有其60%股份,ROBOPLAN,LDA持有其40%股份。报告期内,罗博普仑主要开展研发、制造及销售风电叶片专用打磨智能机器人设备业务。ROBOPLAN,LDA持有公司控股子公司罗博普仑的持股比例超过10%,为此,飞沃科技招股书将ROBOPLAN, LDA认定为关联方。

飞沃优联成立于2019年9月5日,飞沃科技持有其51%的股份,李群持有其25%的股份,龚赛武持有其24%的股份。报告期内,飞沃优联主要开展风电设备专用法兰的生产、销售业务。同样,李群和龚赛武持有飞沃优联的持股比例也都远超10%,但飞沃科技招股书却未将李群和龚赛武认定为关联方。

金融投资报记者将上述问题发至飞沃科技,但公司并未给予回复。

热点推荐

-

飞沃科技拟IPO募资扩产 应收账款逐年增长子公司亏损明显

-

市场驱动因素的走弱 是导致近期大盘反弹无力的主要原因

-

2022年移动支付概念股有哪些?移动支付行业相关个股

-

2022年网红龙头概念股有哪些? 网红股票龙头一览

-

食品饮料概念股多数上涨 日辰股份涨超5%泉阳泉、加加食品涨超4%

-

军工板块表现强势 江龙船艇“20CM”涨停中国卫星涨超10%

-

2022年外贸板块股票有哪些?出口题材股票有哪些?

-

2022年黄金概念股有哪些?黄金股票龙头一览

-

粤港澳大湾区概念股有哪些?广东大湾区龙头概念股有哪些?

-

妖股赣能股份一连斩获9个涨停板 股价翻倍

-

机构投资者卖出意愿明显上升 中科环保(301175)被机构抛售

-

新型城镇化方案“催热”环保股 三峰环境(601827)业绩具有想象空间

-

仁信新材将再度上会 营业收净利润异常波动新增产能或难有效销售

-

紫建电子7月28日申购 拟募集资金4.88亿元

-

A股调整窗口即将关闭 可关注新能源光伏、风电、储能等板块

-

房地产板块大幅反弹 阳光城、荣盛发展,滨江集团等跟涨

-

环保概念板块掀涨停潮 永清环保“20cm”涨停

-

会涨的股票涨得你看不懂 不会涨的再怎么吆喝都无济于事

-

医美行业如想IPO获得成功 则需要以行业整体改良为前提

-

A股市场黄金股昨逆市上扬 中国黄金涨幅6.68%

-

股价低迷期间逆势而行 海底捞分身“海外捞”赴港上市

-

多股获得机构净买入但力度不大 宝馨科技(002514)被高位加仓

-

读书郎首秀破发最深跌29% “老品牌的困局”不是那么好解的

-

茶饮咖啡赛道火爆 恒鑫生活创业板IPO已进入问询状态

-

攸亮科技挂牌新三板 系智能交通系统解决提供商