第三代半导体受追捧 捷捷微电高端产品有望放量

2021-06-23 13:56:49 来源: 金融投资报

捷捷微电日K线图

近期,科技股在大盘震荡中表现出良好的股价弹性,其中半导体概念股获得资金青睐,成为盘中领涨板块。在半导体行业中,第三代半导体备受关注。有行业人士表示,国内厂商布局第三代半导体的全产业链环节,包括难度最大的衬底长晶环节,自动化程度较高的外延环节和应用于下游市场的器件环节,可完全自主可控。

东莞证券分析师罗炜斌认为,第三代半导体下游应用领域广阔,消费类电源、工业及商业电源、不间断电源UPS和新能源汽车为前四大应用领域,分别占比28%、26%、13%和11%。随着下游终端需求不断向好,第三代半导体的需求亦有望持续释放,市场空间巨大。《2020“新基建”风口下第三代半导体应用发展与投资价值白皮书》指出,2019年我国第三代半导 体 市 场 规 模 为 94.15 亿 元 , 预 计2019-2022年将保持85%以上平均增长速度,到2022年,市场规模将达到623.42亿元。同时,考虑到国家政策对第三代半导体的大力扶持,以及大陆厂商在第三代半导体领域上的布局奋起直追,后续国产替代空间广阔,相关厂商有望迎来较好的发展机遇。

第三代半导体国内外差距相对较小,“新基建”等应用驱动行业快速发展,市场空间广阔。特别是在美国持续升级对我国半导体产业技术封锁的大环境中,第三代半导体有望成为我国半导体产业突围先锋,相关产业链上下游企业将充分受益。国海证券分析师吴吉森建议投资者关注相关受益标的,如三安光电、闻泰科技、扬杰科技、北方华创、华峰测控、捷捷微电等。

三安光电(600703)LED芯片龙头

三安光电专注于以碳化硅、砷化镓、氮化镓、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及到的核心主业研发、生产和销售,为国内LED芯片企业龙头,致力于将化合物半导体集成电路业务发展至全球行业领先水平。

财信证券认为,三安光电涉及的射频、电力电子、光通讯、滤波器业务取得重大突破,产能逐季爬坡。LED芯片采用的衬底材料也是砷化镓、氮化镓等,相对于其他企业,公司对化合物半导体技术的理解更为深刻。同时,公司广泛布局材料,有望打造衬底到器件的闭环化合物半导体产业链。此外,近几年公司对LED业务进行调整。2020年以来,MiniLED相关扩产项目达15个以上,产业链上中下游纷纷加大投资力度,行业景气度较高。公司在该领域布局时间长,技术和经验沉淀较强,在国内竞争力非常强。

闻泰科技(600745)双业务协同发展

闻泰科技与欧菲光签署了《收购意向协议》,拟以现金方式购买欧菲光拥有的与向境外特定客户供应摄像头的相关业务资产。据公告,公司可以通过本次收购进一步向产业链上游延伸,进行产业垂直领域的布局和整合,从而更好地抓住5G、IoT、智能汽车领域需求快速增长的发展机遇,促进业绩长期可持续增长。

安信证券认为,公司通过优化客户结构、前瞻布局5G技术以及在平板、笔电、TWS、Watch和IoT产品领域实现品类拓展等方式优化ODM竞争实力,巩固龙头地位。安世半导体方面,公司加大车规级产品产能布局,导入SiP等先进技术,前瞻布局GaN及SiC等第三代半导体,前景可期。未来,公司将进一步加强整合协作,实现公司通讯业务和半导体业务的双业务协同发展。

扬杰科技(300373)受益国产化红利

扬杰科技是国内领先的功率器件IDM企业,产品系列覆盖广泛。近年来公司加大研发投入,持续拓展产品系列,在第三代半导体领域布局多年,在高端功率器件领域持续研发及客户突破,有望为公司长期发展注入强劲动力。

华创证券表示,根据IHS数据,全球功率半导体市场空间超400亿美金,中国占全球需求的35%以上,且市场增速显著高于全球。国产替代背景下,包括扬杰科技在内的国内厂商产品快速导入华为、海康威视等客户供应链中。目前二极管等中低端器件已大部分实现国产化,但中高端产品仍主要依赖进口,国产替代存在巨大空间。5G及新能源汽车等领域的发展有望带动功率半导体市场快速增长,未来公司也将有望凭借销售渠道能力及高性价比产品,充分受益行业增长及国产化红利。

北方华创(002371)研发成功率提高

北方华创是我国的半导体设备龙头企业,现有产品涉及ICP刻蚀、PVD设备、氧化扩散设备、清洗设备等。此外,公司产品还包括真空设备、锂电材料设备以及精密电子元器件等,四大业务集群构成公司主体。

东兴证券认为,公司具备打破垄断格局的基本条件。首先,追赶式研发可以规避技术路线判断失误的风险,提高研发成功率。其次,我国工程师红利可为公司带来与国外厂商竞争的成本优势,这两项因素有利于公司实现快速低成本的技术突破。最后,国内大客户对国产设备厂商的支持是空前的。公司利用股权激励稳固人才基础,通过定增扩大资金来源,依靠客户在产品验证和故障处理方面的支持积累成熟经验,成功在部分领域打破国外垄断,并有望提升市场份额。因此,东兴证券看好公司在半导体设备领域的发展潜力。

华峰测控(688200)受益需求快速增长

华峰测控专注于半导体自动化测试系统领域,测试系统累计装机量超过3500台,成为国内最大的半导体测试系统本土供应商。公司受益于较高行业景气度下客户的积极扩产,以及以第三代化合物半导体为代表的功率类市场的强劲增长。

国金证券表示,公司在第三代化合物半导体,尤其是GaN布局较早。根据投资者互动平台信息,台积电2020年10月首次直接采购GaN测试设备,此前多次通过供应链客户采购GaN测试设备。随着快充,GaN射频、GaN及SiC电力电子等化合物半导体加速渗透,测试需求增长,公司具备较强增长潜力。此外,长期来看,SoC芯片测试系统市场是模拟类的10倍,本土自给仍较为空白。2020年下半年进入正式市场销售阶段。与传统的8200系列相比,其单价更高,市场空间更大,有望为公司打开长期成长空间。

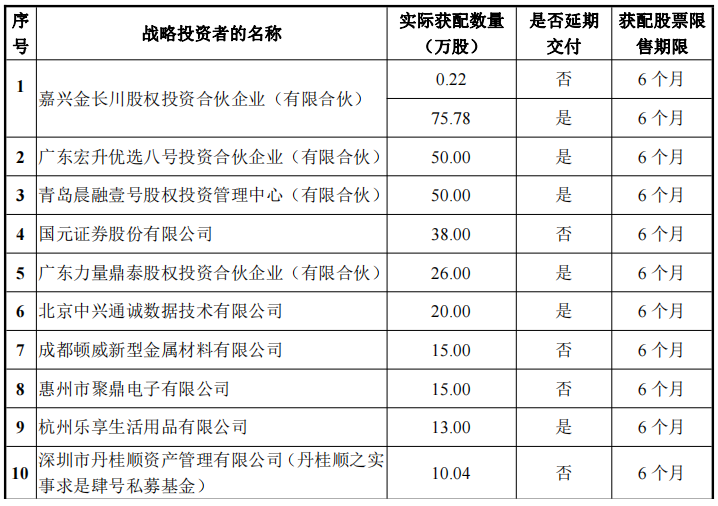

捷捷微电(300623)高端产品有望放量

捷捷微电抓住功率半导体器件进口替代契机和产品结构升级与客户需求增长,今年一季度业绩呈现快速增长态势。随着行业高景气和新产品继续放量,2021年公司业绩将继续增长。

新时代证券认为,公司继续积极投入研发,已建立产品矩阵,在晶闸管、VD MOS、TRENCH MOS、TVS、ESD、FRD等高速成长的基础上,并针对SGTMOS、SJOS、先进整流器、先进TVS等持续推进与研发,同时不断拓宽客户结构。人工智能、先进计算、物联网、新能源、新基建等新兴产业需求旺盛,公司中高端MOS领域已有突破,今年有望实现中高端产品放量。丰富的产品矩阵将持续给公司带来增量,中高端产品发力有望带动业绩持续高增。(本报记者 林珂)

热点推荐

-

京东2018年年报:收入4620亿净利35亿 连续12月盈利

-

看好线下业务,亚马逊准备在美开设全新品牌杂货店

-

法国财长:对互联网巨头征税每年可收入5亿欧元

-

第三代半导体受追捧 捷捷微电高端产品有望放量

-

VR生态圈吸睛 立讯精密(002475) 持续发展基础牢固

-

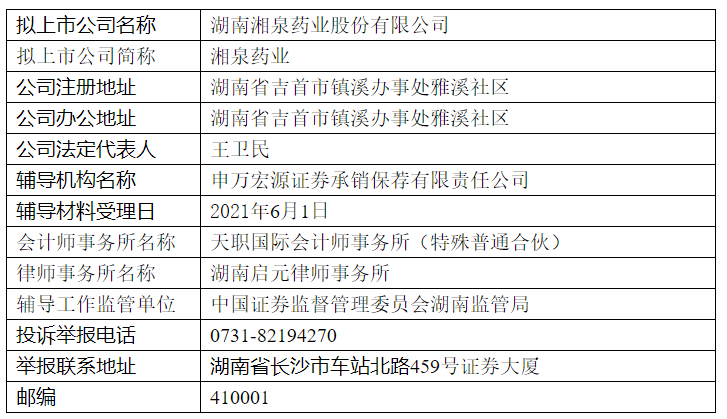

湘泉药业完成精选层辅导备案 辅导机构为申万宏源

-

卫华集团提出“新中式起重机”概念 准备如何打响?

-

法兴银行:市场上最大的恐惧来自于通胀 但不必害怕

-

美团-W(03690.HK)社区电商业务覆盖全国逾2600个市县

-

珠海冠宇科创板IPO二轮连遭10问 涉及股权变动等

-

德瑞锂电精选层小IPO 网上冻结113.14亿元

-

苹果M1 iPad Pro、M1 iMac今日开售 搭载最新M1 芯片

-

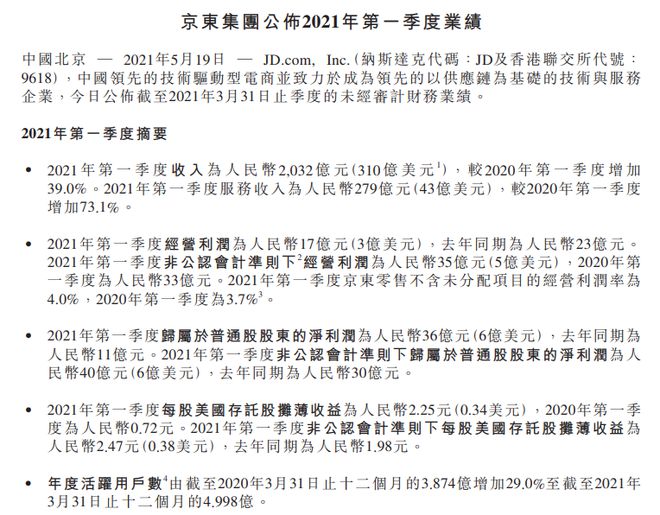

京东一季度营收同比增39% 活跃购买用户数近5亿

-

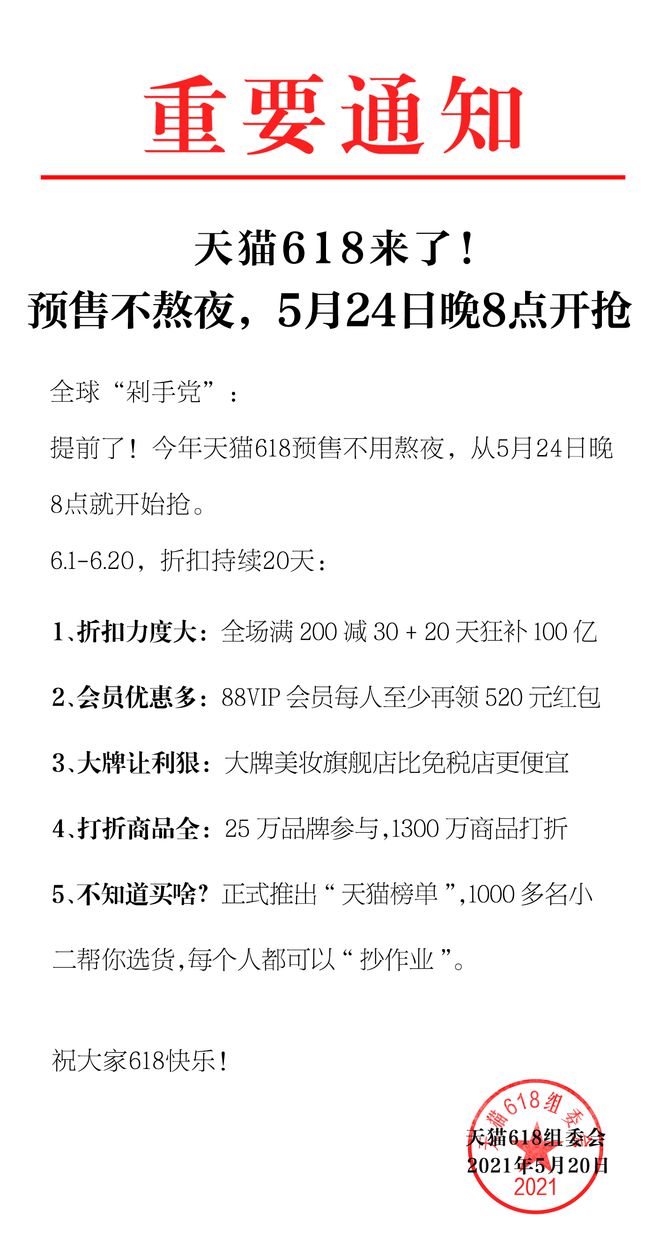

天猫618启动 折扣持续20天补贴100亿

-

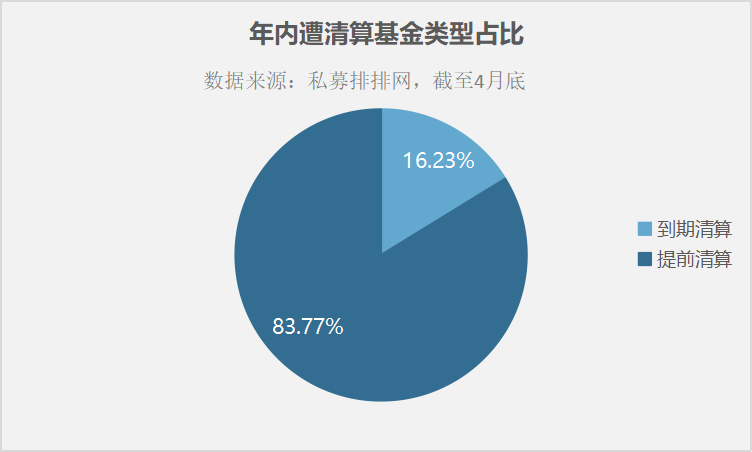

八成基金遭遇提前清算 关注长期收益是王道

-

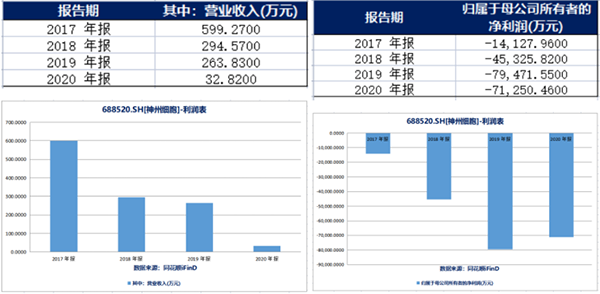

神州细胞(SH:688520)销售费用超当期营收50倍?厉害了

-

“集体进攻”!皖通科技控股权争夺战堪称谍战大片

-

菲鹏生物两次增资疑有利益输送 与大客户数据打架

-

中国医药、昆药集团等28家上市药企销售费用下降超10%

-

年报“补丁”五花八门 有公司高管人均收入超过32亿元?

-

水井坊去年营收净利双降 管理费用同比增加11.89%

-

公牛集团(603195.SH)去年扣非净利持平 ROE下降

-

郑爽1.6亿片酬背后 北京文化公司全是狗血大戏

-

中远海科(002401.SZ)首季净利润降五成 股价跌6.76%

-

天齐锂业首季亏损收窄 今股价涨6.99%市值644.02亿元

-

奥园财报业绩亮眼 但掺杂了资本增值带来的大额非经常性收益

-

华东医药今年一季度净利同比减少34% 阿卡波糖片收入下降

-

南极电商跌跌不休 资本买入和减持让人看不懂