中微公司(688012.SH)募资缩水 大基金25亿捧场

2021-07-06 16:33:48 来源: 长江商报

半导体设备公司中微公司(688012.SH)计划募资百亿,实际募资82亿元,缩水约18亿元。

7月2日晚,中微公司披露定向发行股票情况。本次定增,受到了各路资本追捧,其中,大基金出资25亿元参与认购,占本次募资总额82.07亿元的30.46%。

本次募资,中微公司打算用于产业化基地建设、中微临港总部和研发中心项目、科技储备资金等。从这些募投项目看,公司加码提升研发能力意图明显。

中微公司一直高度重视研发。2020年,公司研发投入6.40亿元,约占当期营业收入的28.16%。

中微公司的研发成果也不菲,通过核心技术创新,公司产品已达到国际先进水平。备受关注的刻蚀设备技术,已开发出小于5纳米刻蚀设备,将助力芯片产业加速国产化替代。

近年来,中微公司经营业绩高速增长。2017年至2020年,公司实现的归属于上市公司股东的净利润(简称净利润)持续倍增。今年一季度,净利润达1.38亿元,更是大增逾4倍。

大基金高毅争相参与认购

中微公司上市后首次再融资,得到了各路资本积极支持。

根据股票发行情况报告书,本次定增,中微公司共计向20家对象发行8022.93万股股票,发行价格为102.29元/股,募资总额为82.07亿元。

本次定增始于去年8月,当时,中微公司公告称,拟向特定对象发行A股股票,募资总额不超100亿元,募资总额在扣除发行费用后的净额将用于中微产业化基地建设项目、中微临港总部和研发中心项目、科技储备资金。至今年6月18日,公司专门账户收到本次募资资金,表明本次定增实施完成。

本次定增的认购对象中,大基金二期出资25亿元参与认购,占募资总额的30.46%,由此可见,大基金对中微公司的支持力度不小。定增完成后,大基金二期将成为中微公司持股3.97%的第五大股东。此前,大基金已经间接入股,系中微公司间接持股5%以上的重要股东。

大基金二期是相对大基金而言,其由财政部、国开金融、中国烟草等27位股东共同发起设立,主要投资集成电路产业。大基金二期与大基金关联关系密切,可以视作一致行动人。

除了大基金二期外,工银瑞信基金出资9.29亿元认购。此外,新加坡政府投资公司、法国巴黎银行、瑞银集团等全球知名投资机构也参与其中。基金中,知名私募高毅等也积极认购。

长江商报记者发现,本次定增募资净额,虽然比中微公司拟募资上限有所减少,但并不影响募投项目实施。

根据此前披露的募投项目计划情况,中微产业化基地建设项目、中微临港总部和研发中心项目、科技储备资金预计总投资分别为31.77亿元、37.56亿元、30.80亿元,合计为100.13亿元,原计划使用募资100亿元。本次募资未达到计划上限,公司将进行适当调整,不足将自筹资金解决。

上述项目中,中微产业化基地建设项目分为中微临港产业化基地建设项目、中微南昌产业化基地建设项目。项目建成并达产后,主要用于生产集成电路设备、泛半导体领域生产及检测设备,以及部分零部件等。其中,临港产业化基地将主要承担公司现有产品的改进升级、新产品的开发生产以及产能扩充,南昌产业化基地主要承担较为成熟产品的大规模量产及部分产品的研发升级工作。中微产业化基地建设项目拟扩充和升级的产品类别为等离子体刻蚀设备、MOCVD设备、热化学CVD设备等新设备、环境保护设备,相应产品的产能规划情况分别约为630腔/年、120腔/年、220腔/年、180腔/年。

中微临港总部和研发中心项目建成后,将成为公司临港总部和研发中心,集办公、研发、试验、服务等功能于一体,从硬件设施层面满足公司集成电路设备、泛半导体设备、关键零部件等的研发需求。

30.8亿元科技储备基金,15.8亿元用于新产品协作开发项目、15亿元用于对外投资并购项目。中微公司称,已与行业内多家知名公司达成初步合作意向,在量测及过程控制、太阳能电池设备、OLED、第三代半导体、激光刻蚀等多个细分领域已与相关方就出资事宜达成一致,或已实际出资。

从募投项目看,中微公司在深耕集成电路关键设备领域的同时,积极拓展在泛半导体关键设备领域应用,并寻找其他新兴领域发展机会。

已连续四年净利倍增

向外拓展寻找新的发展机会,中微公司在自身主营业务领域,已经形成了较强的市场竞争力。

中微公司主要从事高端半导体设备及泛半导体设备的研发、生产和销售,瞄准世界科技前沿,涉足半导体集成电路制造、先进封装、LED外延片生产、功率器件、MEMS制造以及其他微观工艺的高端设备领域。

据披露,中微公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。公司MOCVD设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列的氮化镓基LED设备制造商。

中微公司主要通过向下游集成电路、LED外延片、先进封装、MEMS等半导体产品的制造公司销售刻蚀设备和MOCVD设备、提供配件及服务实现收入和利润。

从全球半导体设备市场看,目前市场仍被欧美、日本等国家企业占据,在刻蚀设备方面,全球刻蚀设备市场呈现垄断格局,泛林半导体、东京电子、应用材料占据主要市场份额。中微公司清醒地意识到,尽管公司刻蚀设备已应用于全球先进的7纳米和5纳米集成电路加工制造生产线,且在主要客户的市场占有率稳步提升,但在销售规模上与全球巨头尚有差距。

在MOCVD设备领域,公司MOCVD设备已在行业领先客户生产线上大规模投入量产,持续保持在行业内的领先地位。

支持中微公司走向全球的是研发。公司采取自主研发模式,每年都投入大量的人力、财力进行研发。

2020年,公司研发投入为6.40亿元,同比增长50.69%。当年底,公司专业研发人员346名,占当期员工总数的38.70%。

今年5月,公开消息显示,中微公司成功研制出了3nm蚀刻机,并且已经完成原型机的设计、制造和测试,进入量产阶段。

中微公司的经营业绩表现为高速增长。2016年,公司尚亏损2.39亿元,2017年扭亏为盈,净利润为0.30亿元,同比增长112.53%。2018年至2020年,净利润分别为0.91亿元、1.89亿元、4.92亿元,同比增长203.72%、107.51%、161.02%,加上2017年,已经连续四年倍增。当然,高速增长的净利润中不乏政府补助。

今年一季度,中微公司实现营业收入6.03亿元,同比增长46.24%,净利润1.38亿元,同比增速为425.36%。

热点推荐

-

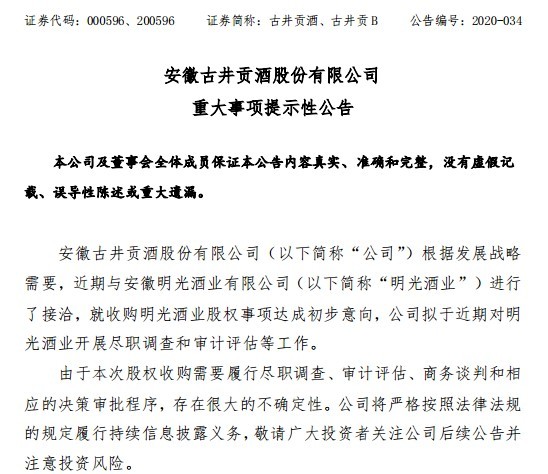

古井贡酒拟募资50亿技改扩产 新增产能能否消化或存疑

-

道恩股份(002838)拟定增募资不超8.51亿

-

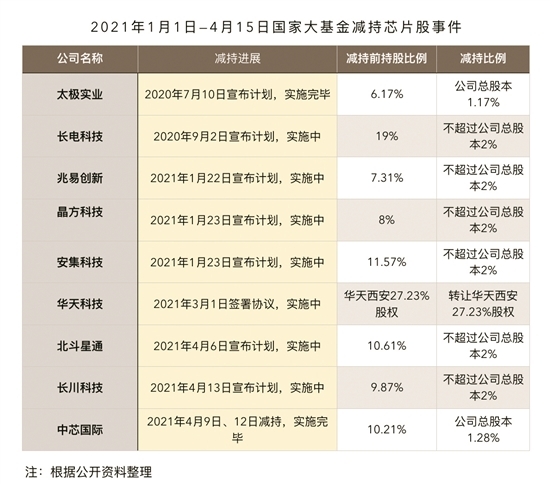

国家大基金为何甩卖中芯国际?减持为常规操作?

-

网络安全板块纷纷大涨 国华网安、华力创通等个股涨停

-

提价预期激活电力股做多热情 中国广核长期投资价值彰显

-

个股涨多跌少 四维图新获主力逢高减持

-

三巽四递表终过聆讯 资产负债率没达标踩1红线

-

新疆大全谋求A股上市 半导体级多晶硅项目盈利能力未知

-

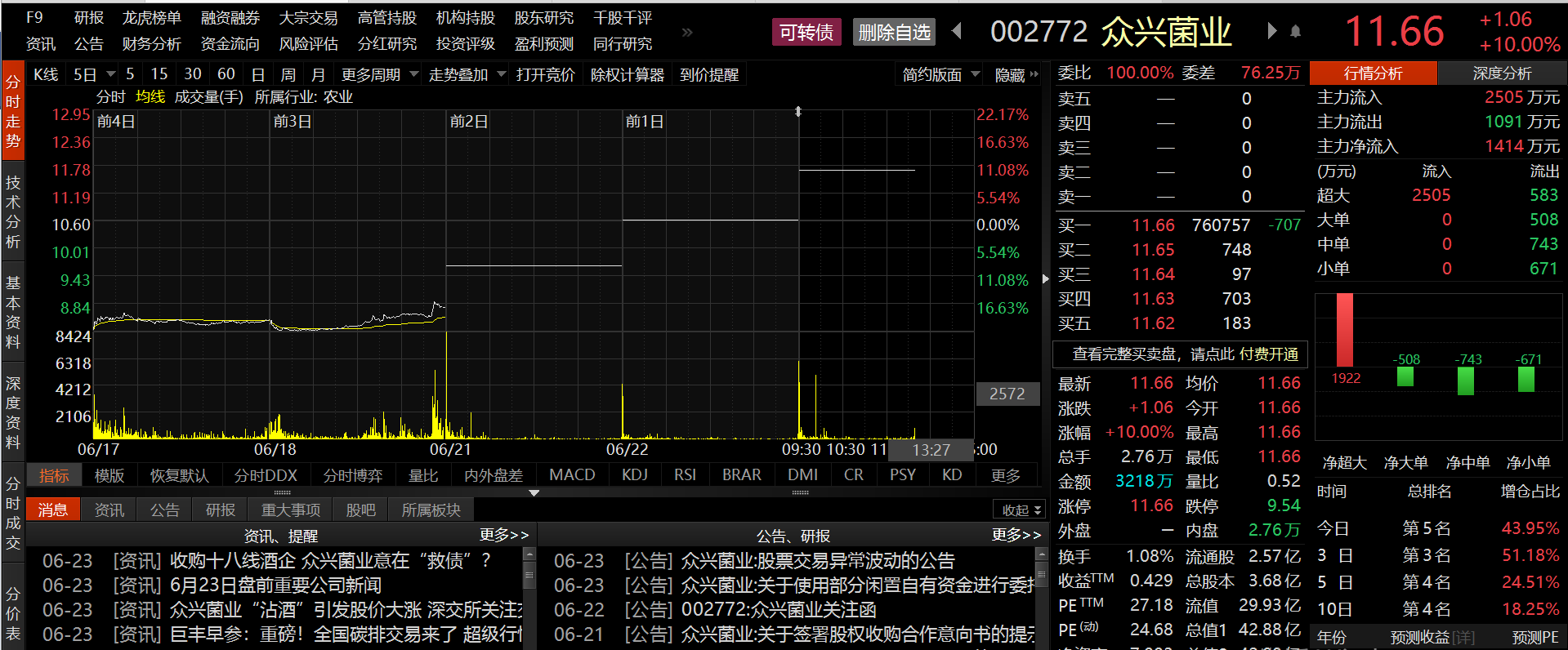

众兴菌业股价连续三天一字涨停 收关注函

-

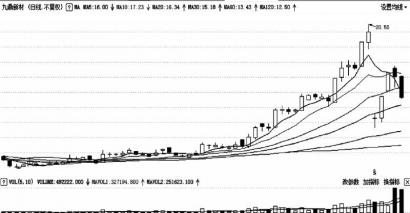

个股分化加剧机构卖多买少 九鼎新材主力低位回补

-

第三代半导体受追捧 捷捷微电高端产品有望放量

-

VR生态圈吸睛 立讯精密(002475) 持续发展基础牢固

-

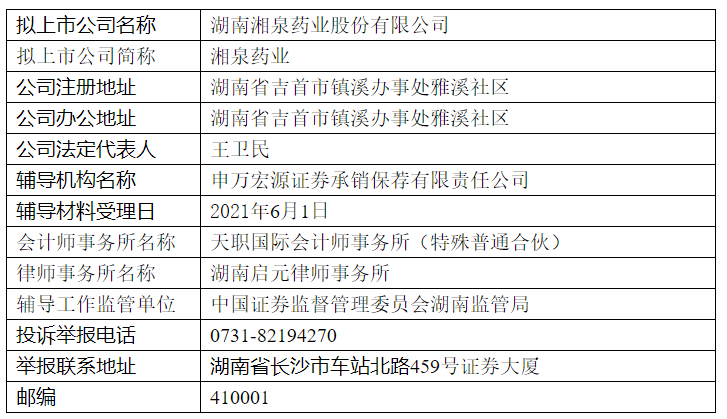

湘泉药业完成精选层辅导备案 辅导机构为申万宏源

-

卫华集团提出“新中式起重机”概念 准备如何打响?

-

法兴银行:市场上最大的恐惧来自于通胀 但不必害怕

-

美团-W(03690.HK)社区电商业务覆盖全国逾2600个市县

-

珠海冠宇科创板IPO二轮连遭10问 涉及股权变动等

-

德瑞锂电精选层小IPO 网上冻结113.14亿元

-

苹果M1 iPad Pro、M1 iMac今日开售 搭载最新M1 芯片

-

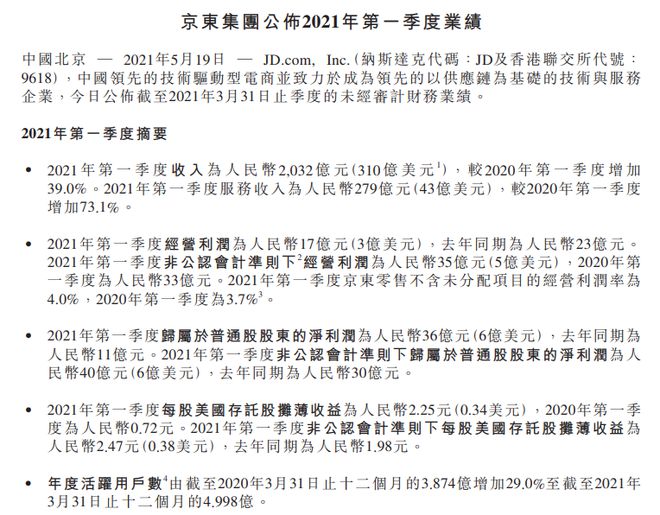

京东一季度营收同比增39% 活跃购买用户数近5亿

-

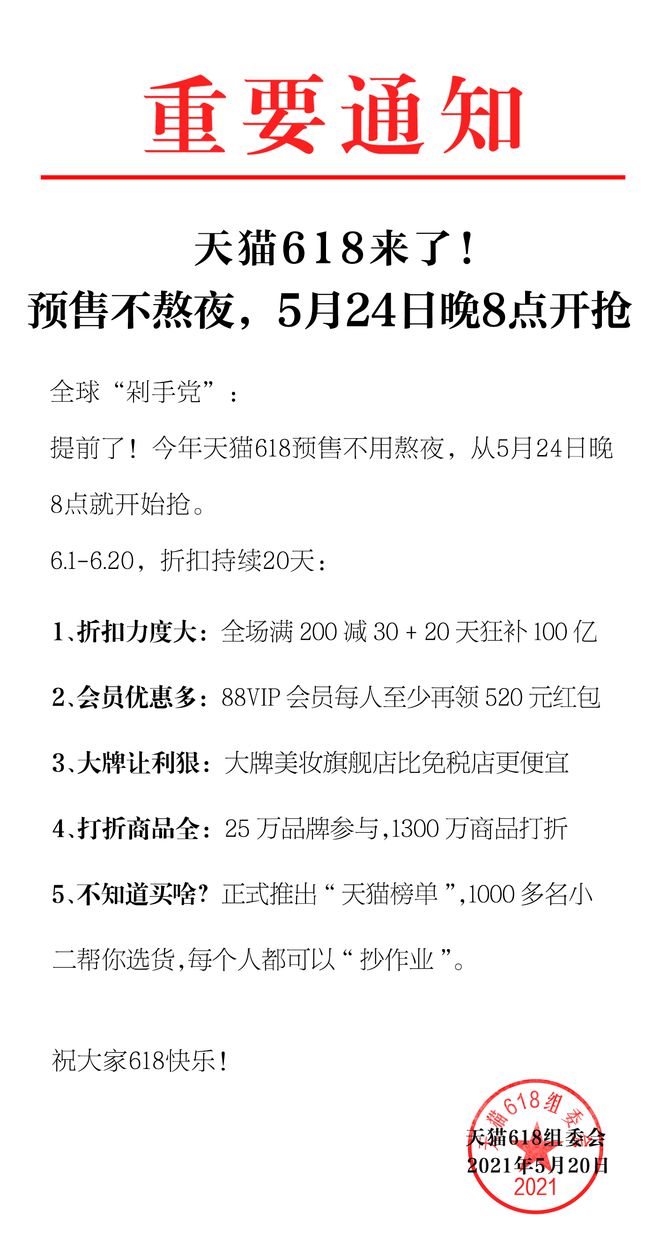

天猫618启动 折扣持续20天补贴100亿

-

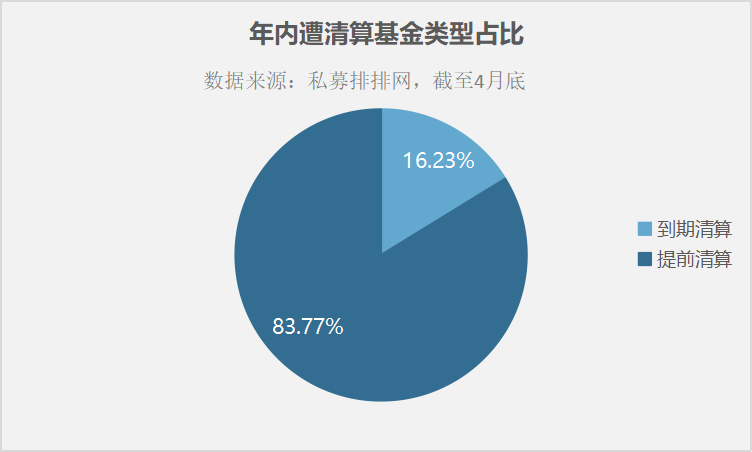

八成基金遭遇提前清算 关注长期收益是王道

-

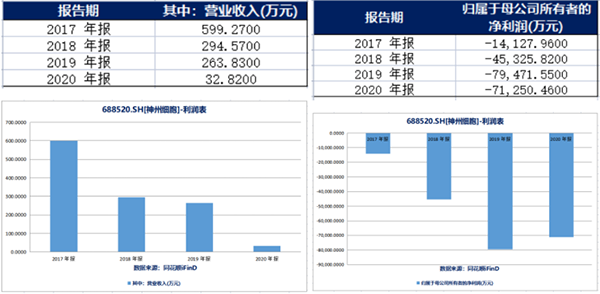

神州细胞(SH:688520)销售费用超当期营收50倍?厉害了

-

“集体进攻”!皖通科技控股权争夺战堪称谍战大片

-

菲鹏生物两次增资疑有利益输送 与大客户数据打架

-

中国医药、昆药集团等28家上市药企销售费用下降超10%

-

年报“补丁”五花八门 有公司高管人均收入超过32亿元?

-

水井坊去年营收净利双降 管理费用同比增加11.89%