敏实集团:存货变化或能印证采购数据之异常

2021-08-19 10:56:05 来源: 证券市场红周刊

作为港股上市公司,敏实集团应真实充分的进行信息披露,但其实控人秦荣华因此前隐瞒关联交易,被香港证监会起诉,最终被迫辞去公司董事职务。而这背后反映出,敏实集团内部控制存在薄弱之处,故不免令人担忧其此次科创板IPO能否严格遵循信息披露的相关制度。

瞒报关联交易被起诉

信息披露情况令人担忧

敏实集团关联交易一事的始末还要追溯到2008年,当年4月29日,敏实集团通过子公司Decade (HK)分别从徐晓琳及徐钧维兄妹处收购 Talentlink以及Magic Figure 100%股权,交易金额共计8859.30万元。

实控人秦荣华系 Decade (HK)董事,徐钧维和徐晓琳系秦荣华的外甥和外甥女,据香港联交所发布的《香港联合交易所有限公司证券上市规则》,此项交易界定为关联交易,并应予以披露。然而,秦荣华却对此事瞒而未报,未履行相关决策和信息披露程序。

2014年4月,香港证监会就前述事项向香港高等法院提起诉,2019年10月,香港证监会表示秦荣华作为Decade (HK)的董事,未向公司充分披露上述事项,且没有尽最大的努力促使Decade (HK)谈判以最低的价格收购土地,导致 Decade (HK)蒙受了损失。

据敏实集团2009年6月12日发布的交易公告,收购标的Magic Figure的子公司嘉兴思途与嘉兴国威拥有两宗土地使用权,以2008年4月28日为评估基准日,彼时两宗土地分别价值2547.79万元、2369.89万元。

因上述交易价格存在不合理之处,秦荣华向Decade (HK) Limited支付1200万元及利息作为补偿,并于2019年10月,辞去敏实集团执行董事职务。

同时,2019年11月,香港高等法院在判决中向秦荣华颁布为期六年的取消资格令。即在未经法院许可的情况下,①不得担任或留任包括本公司、其附属公司及联属公司在内的香港任何上市或非上市公司的董事、清盘人、接管人或财产或业务经理人;及②不得以任何形式,无论直接或间接,关涉或参与包括本公司、其附属公司及联属公司在内的香港任何上市或非上市公司的管理。

上述事件,反映出敏实集团的内部控制存在薄弱之处,关联交易是滋生利益输送的温床,本应高度重视,但却因其内部审核的松懈,导致不合理交易发生,最终致使公司受损,而该损失直至10年后才得以补偿,追溯的时间成本之大由此可见。

如今,敏实集团寻求A股上市,在科创板注册制下,拟上市公司信息披露的完整性、真实性是第一要务,虽然上述事件已盖棺定论,但目前敏实集团内部管理是否改善到位,信息披露能否严格按相关要求执行,是令人担忧的。

有虚减采购,以抬高毛利率之嫌

据招股书显示,报告期内,敏实集团毛利率分别为31.93%、31.24%、31.15%,招股书中选择的可比公司英利汽车、拓普集团、福耀玻璃、旭升股份、凌云股份、新泉股份六家公司在上述期间的平均毛利率分别为28.26%、25.33%、25.04%,敏实集团各期毛利率水平均高于行业均值。然而,《红周刊》记者核算其采购数据与营业成本的勾稽关系后,发现其中存在数亿元的差异,若无法解释清楚差异产生的原因,则其恐存在通过虚减采购,隐瞒成本,来抬高毛利率嫌疑。

据招股书披露,2019年、2020年,敏实集团向前五大供应商采购的金额分别为7.88亿元、7.77亿元,占采购总额的比重分别为13.02%、13.20%,由此可推算出其不含税采购总额分别为60.53亿元、58.83亿元,按各期其适用的增值税税率(自2019年4月起,其所适用的增值税税率由16%下调至13%,按月平均计算采购总额后,按照相应增值税税率估算)可估算出,其含税采购金额分别为68.86亿元、66.48亿元。理论上,该金额应与采购现金流支出及经营性债务金额大致相当。

附表与采购及营业成本相关的数据(单位:万元)

2019年、2020年,敏实集团“购买商品、接受劳务支付的现金”金额分别为86.05亿元、81.19亿元,同期,预付账款分别比上年度增加了9896.61万元、1.64亿元,扣除上述金额后,剩余现金分别为85.06亿元、79.55亿元。

上述期间,其应付票据及应付账款分别比上年度增加额为-1.07亿元、3.34亿元,故上述期间,其与采购支出相关的现金流及经营性债务合计额为83.99亿元、82.90亿元,然而,这比含税采购金额分别多出了15.13亿元、16.42亿元。如此巨额的差异,不排除其采购规模存在虚减的可能性。而如果公司无法解释清楚上述差异产生的原因,恐怕无法摆脱虚减采购,隐瞒成本,来抬高毛利率嫌疑。

存货变化或能印证采购数据之异常

从另外一个角度来看,敏实集团2019年、2020年的不含税采购额分别为60.53亿元、58.83亿元,与同期营业成本中的直接材料相勾稽,则分别多出7.17亿元、9.53亿元,该部分采购因未完成生产及销售,应留在存货中,导致存货相关项目增加。

进一步来看,2019年、2020年,敏实集团存货中原材料分别较上期增加了-1813.94万元、1.56亿元。此外,在产品、库存商品分别同比增加了8363.47万元、1.89亿元,因为上述两项存货也包含部分原材料,按上述周期直接材料占营业成本比重分别为59.00%、57.65%进行估算,前述两项增加额中所含原材料金额分别为4934.45万元、1.09亿元,算上这部分后,其存货中原材料合计增加额分别为3120.51万元、2.65亿元,与理论应增加额相较分别少了6.86亿元、6.88亿元。

此外,敏实集团还存在大量的能源采购,据招股书显示,2019年、2020年,其主要采购能源为水、电、天然气,采购合计金额分别为3.73亿元、3.56亿元,考虑该部分金额后,上述差异金额将缩减至3.13亿元、3.32亿元。

另外,上述期间存货跌价准备分别同比增加了1715.12万元、4668.29万元,不过即使考虑这部分因素影响,仍难以解释上述差异的原因。

还需要补充说明的是,上文曾提到,在核算敏实集团采购金额与现金流支出及经营性债权之间的勾稽关系时,发现其采购金额在2019年、2020年分别存在虚减15.13亿元、16.42亿元的嫌疑,若考虑该部分后,则其采购金额与营业成本的上述勾稽差异将更大。

一些企业往往会通过虚减营业成本的方法,来抬高毛利率,从而达到虚增利润的目的。敏实集团相关财务数据勾稽关系差异较大,其是否存在前述情形尚未可知,但上述差异产生的原因还需要公司给出合理解释。

热点推荐

-

药品集中采购11试点城市全部启动 平均降幅52% 最高降价96%

-

5.33亿元 带量采购落地一月多 给你省了多少买药钱?

-

如何“过冬” 电视剧采购价缩水超六成 电视节很冷清

-

敏实集团:存货变化或能印证采购数据之异常

-

有“锂”走遍天下?*ST德新并购存瑕疵致财顾被罚

-

“剧本杀”行业市场规模将增至170.2亿元 迎来红利期?

-

通用航空概念股午后大涨 中直股份大涨超过9%

-

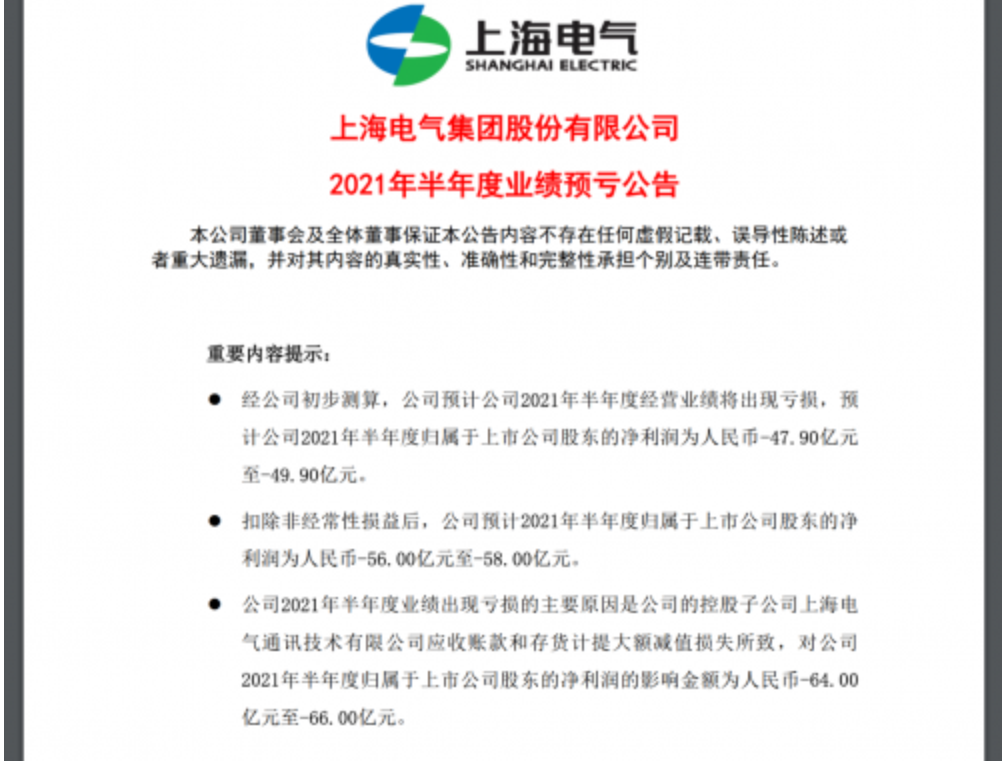

存货计提大额减值等 上海电气半年预亏近50亿

-

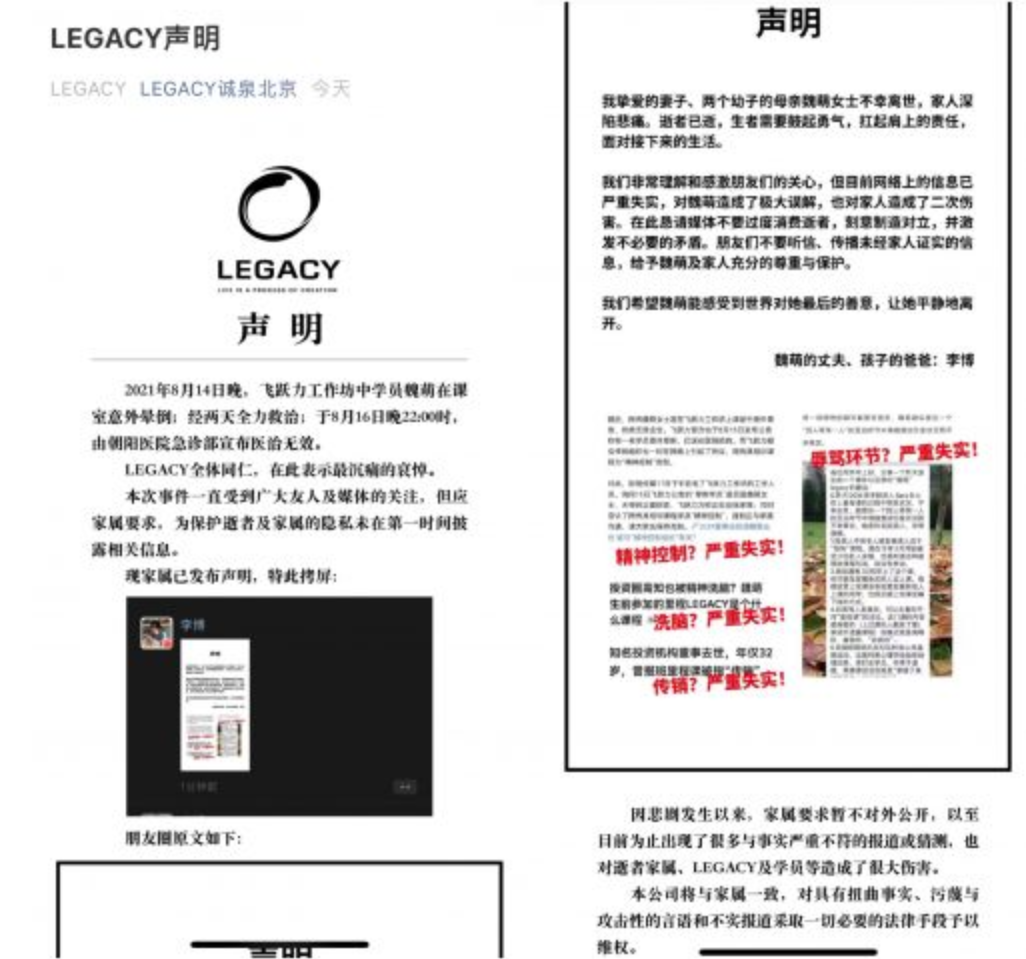

北京诚泉什么来头?LEGACY课程是如何运作的?

-

券商股午后掀涨停潮 兴业证券(601377)涨停

-

LG显示将投资3.3万亿韩元 扩充中小尺寸面板产能

-

高纯氢氟酸股票概念有哪些?三美股份等

-

2021年中枢神经概念股票有哪些?一品红等

-

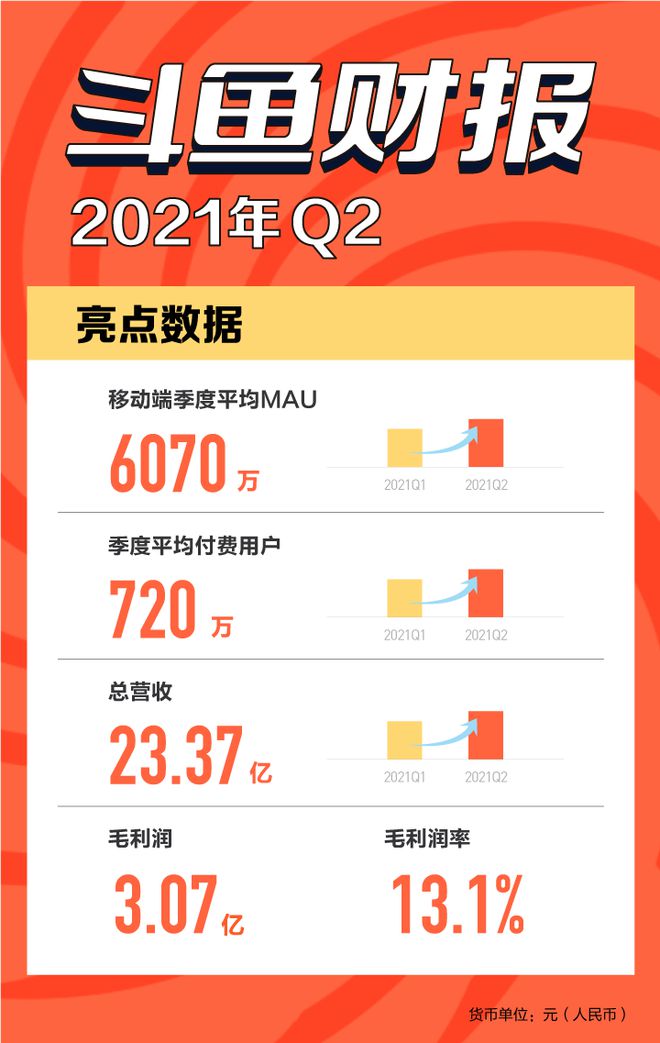

斗鱼第二季度付费用户数达720万 增长2.8%

-

券商板块早盘异动拉升 西部证券涨逾3%

-

高瓴600亿美股持仓曝光 拼多多、爱奇艺等被重仓

-

赶上了风口 华菱线缆因8个涨停板收关注函

-

贝店溃败:一切火热的项目 都能成为一地鸡毛

-

优迅科技回复科创板首轮问询 成本及毛利率被关注

-

快手:奥运期间冲浪相关商品GMV增长1233%

-

特斯拉上海工厂出口Model Y登陆欧洲 车型很畅销

-

英孚"接纳"华尔街英语学员 “雪中送炭”还是“落井下石”?

-

储能板块早盘持续走弱 圣阳股份跌幅超过3%

-

氢燃料电池概念股走高 凯龙股份(002783)涨逾6%

-

再次敲响IPO钟声 理想汽车成色几何?

-

淘宝在重庆成立躺躺网络公司 法人为汤兴

-

科惠医疗科创板IPO“告败” 曾被上交所2轮问询

-

融通基金因“踩雷”而受益 堪比买彩票中大奖的概率