潍柴动力、长城汽车、上汽集团等纷纷布局氢能源赛道

2021-08-20 09:13:57 来源: 中华工商时报

氢能源汽车属于新能源汽车的一个重要技术路线,可以真正做到零排放,续航里程高加氢快的优势非常明显,目前规模化发展应用的主要制约因素在成本。据国泰君安研究报告显示,未来可能出现的催化剂主要来自政策支持力度的加大以及行业销量量级的不断突破,年度销量有望从千辆级别到万辆以上规模级别。

规模小发展空间巨大

据中汽协数据显示,2020年国内氢能源汽车销量在1127辆(主要受疫情与政策波动影响,同比下滑57%,行业处于低点)以商用车为主,全球销量在9000辆左右,国内保有量7000多辆,全球保有量3万多辆,整体规模比较小。

氢能源汽车目前规模化发展应用的主要制约因素在成本:首先是车辆成本,氢能源汽车产业规模较小,现阶段国内每年大约1000-2000辆,全球大约9000多辆,燃料电池相关的系统零部件造价都比较贵,目前氢能源汽车的价格基本上是混动或纯电动的两倍以上。其次是能源使用成本,氢气每公斤按使用成本50-60元左右,百公里耗氢3公斤左右,百公里耗氢成本在150-180元左右,汽油车百公里耗油成本50-60元左右,电动车百公里耗电成本20元以内。氢能源汽车使用经济性还不突出。最后是主要拉动因素,目前氢能源汽车发展主要拉动因素还是政策支持(补贴与地方示范推广),未来随着规模的提升,氢能源汽车的经济性将不断提升,根据2020年发布《节能与新能源汽车技术路线图2.0》最新的规划,2025年保有量计划将达10万辆,2030-2035年保有量达100万辆,现在只有7000多辆,未来5-10年发展潜力与空间巨大。因此,未来可能出现的催化剂主要来自政策支持力度的加大以及行业销量量级的不断突破,年度销量有望从千辆级别到万辆以上规模级别。

车企纷纷布局氢能源

为了提前一步抢占市场,汽车行业相关上市公司纷纷在氢能源汽车领域开展布局。

潍柴动力作为柴油车时代商用车动力系统龙头企业,在氢能源动力系统领域的布局比较全面前瞻,2018年战略收购全球领先的氢能源动力系统公司加拿大巴拉德19.9%股份成为第一大股东,同时双方成立合资公司进行国产化落地,公司布局领域涉及燃料电池电堆、电机、电控、空压机、双极板等关键核心技术部件以及动力系统总成。公司的氢燃料电池系统已经批量配套公交车等领域,目前正在推广适用于物流、园区、港口等领域的燃料电池重卡。潍柴除了动力系统之外,旗下也同样拥有客车、重卡整车板块,能够顺畅地实现产业链上下游的协同联动。

长城汽车的布局主要在燃料电池核心部件与系统、以及整车集成开发(主要工作由旗下未势能源与上燃动力负责),2021年3月发布最新的氢能源战略规划,发布了氢柠技术平台,涵盖氢电平台(HE)、电堆平台(HS)、储氢平台(HP)三大技术平台,长城过去6年在氢能领域已投入20亿以上研发费用,未来3年预计再投入30亿研发,计划达到万辆以上配套规模,首款搭载氢能源乘用车预计2022年可以实现量产上市,预计为全新品牌沙龙智行旗下车型。

上汽集团与长城汽车一样在氢能源动力系统及整车领域均有布局,旗下有一个捷氢科技专门负责氢能源领域研发,目前掌握从电堆核心零部件开发(双极板、膜电极)、电堆集成、燃料电池系统集成到动力系统集成以及整车集成的完全正向开发能力,另外旗下上汽大通的商用车轻客已实现氢燃料电池版本的量产。

宇通客车主要是氢能源整车的集成开发技术,目前经过四代技术迭代,已经具备了丰富的氢能源整车量产能力,截至2020年,近3年累计销售320余辆氢燃料电池客车。

福田汽车作为商用车领域覆盖最全的车企,在客车、轻卡、重卡领域均具备氢燃料电池整车的开发集成能力,明年的北京冬奥会车辆也具有示范效应。

东风汽车近期全功率燃料电池乘用车动力系统平台及整车开发项目综合绩效评价顺利验收,该项目由东风公司2018年5月牵头,联合中国一汽共15家单位共同承接,目前已完成2款全功率燃料电池乘用车的开发,其中1款获得国家公告。

在氢能源汽车检测领域,直接受益标的是中国汽研。中国汽研是国内首个拿到资质的国家氢能动力质量监督检验中心,未来以检验检测为核心,建成氢能全产业链的测试评价能力体系。目前该中心已在建设中,计划2022年下半年或2023年初能够投产运营,具备先发优势。

此外腾龙股份、威孚高科等零部件企业通过资产收购进入氢能源行业膜、电极等核心零部件等的布局。

氢能源汽车或将成为下一个汽车行业的重点竞争赛道,但还存在很多现实问题需要解决。

热点推荐

-

反思、反思、再反思 独一无二的魏建军 长城汽车挺得过明年吗

-

大牛股长城汽车突然跌停 汽车股市值蒸发900亿

-

长城汽车上半年销量同比增长56% 哈弗新旗舰SUV下半年推出

-

教育股早盘大幅反弹 三盛教育涨幅超过4%

-

固态电池板块午后领涨 赣锋锂业股价大涨超过6%

-

水务概念股午后走弱 深水海纳大跌超过5%

-

敏实集团:存货变化或能印证采购数据之异常

-

有“锂”走遍天下?*ST德新并购存瑕疵致财顾被罚

-

“剧本杀”行业市场规模将增至170.2亿元 迎来红利期?

-

通用航空概念股午后大涨 中直股份大涨超过9%

-

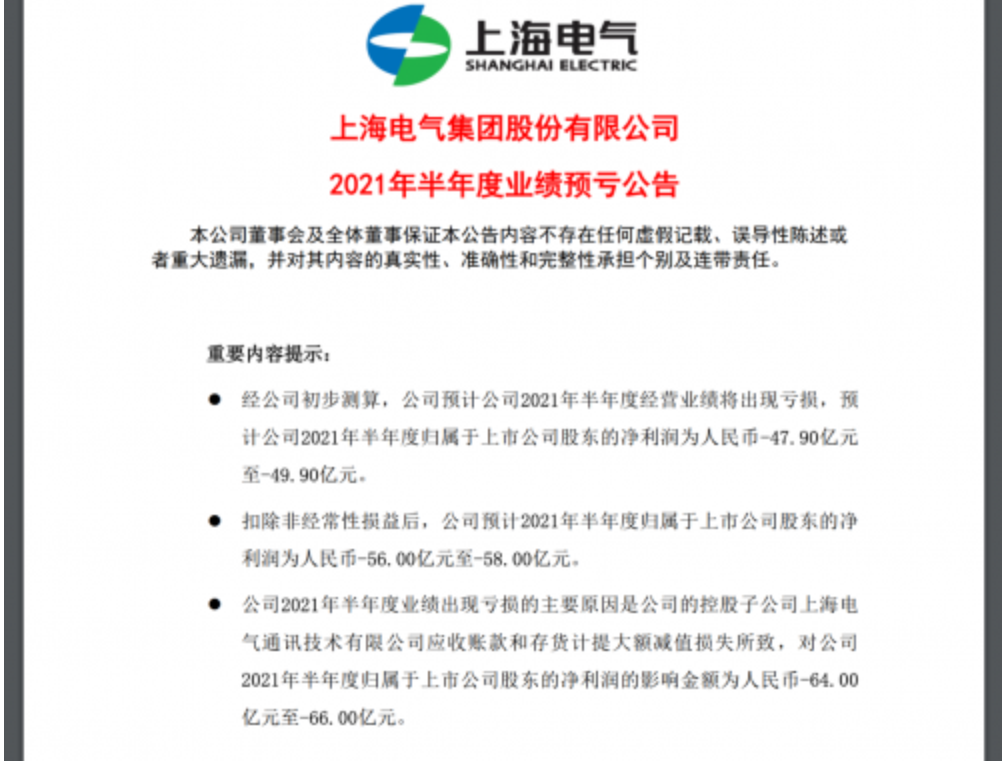

存货计提大额减值等 上海电气半年预亏近50亿

-

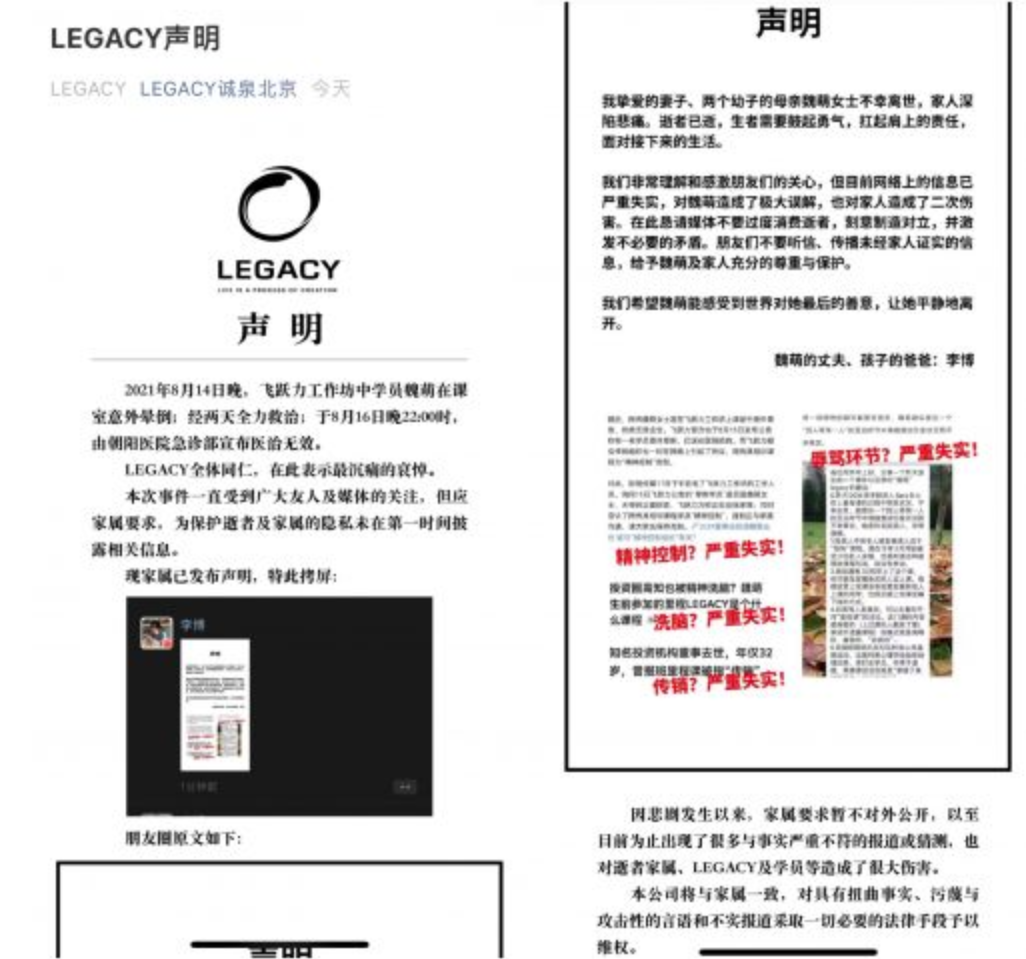

北京诚泉什么来头?LEGACY课程是如何运作的?

-

券商股午后掀涨停潮 兴业证券(601377)涨停

-

LG显示将投资3.3万亿韩元 扩充中小尺寸面板产能

-

高纯氢氟酸股票概念有哪些?三美股份等

-

2021年中枢神经概念股票有哪些?一品红等

-

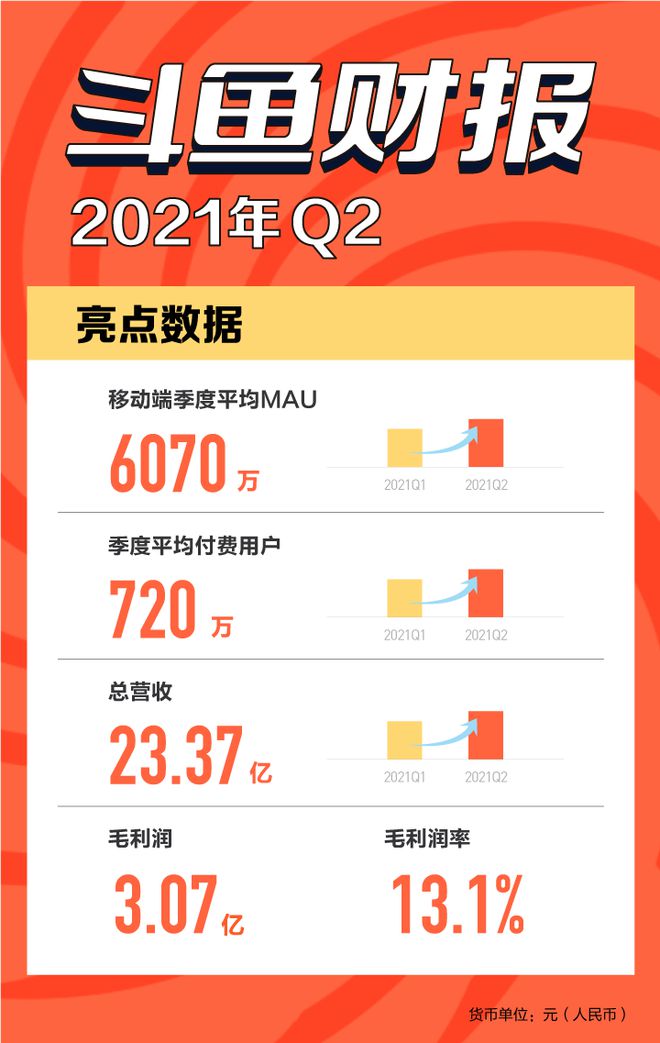

斗鱼第二季度付费用户数达720万 增长2.8%

-

券商板块早盘异动拉升 西部证券涨逾3%

-

高瓴600亿美股持仓曝光 拼多多、爱奇艺等被重仓

-

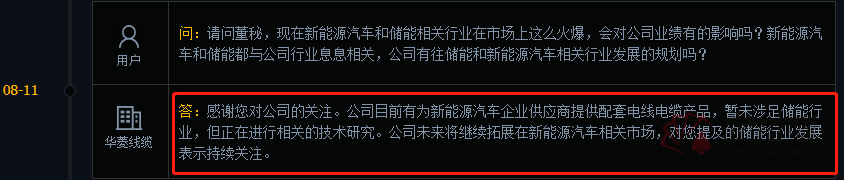

赶上了风口 华菱线缆因8个涨停板收关注函

-

贝店溃败:一切火热的项目 都能成为一地鸡毛

-

优迅科技回复科创板首轮问询 成本及毛利率被关注

-

快手:奥运期间冲浪相关商品GMV增长1233%

-

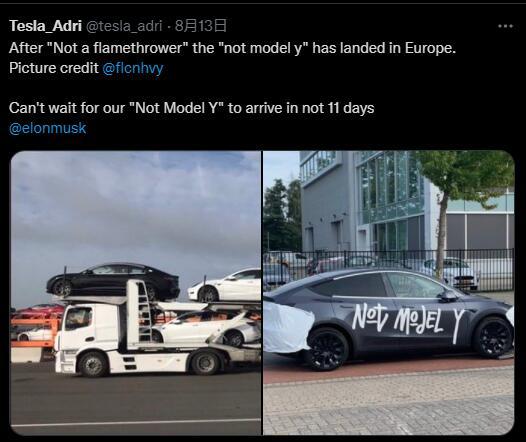

特斯拉上海工厂出口Model Y登陆欧洲 车型很畅销

-

英孚"接纳"华尔街英语学员 “雪中送炭”还是“落井下石”?

-

储能板块早盘持续走弱 圣阳股份跌幅超过3%

-

氢燃料电池概念股走高 凯龙股份(002783)涨逾6%

-

再次敲响IPO钟声 理想汽车成色几何?