数控机床年均需求在1000亿元以上 市场前景巨大

2021-08-25 13:57:27 来源: 金融投资报

近日国资委召开会议指出,要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。积极推进国有资本布局优化和结构调整,聚焦战略性新兴产业适时组建新的中央企业集团。从排序来看,工业母机排在了芯片、新能源车等前面,引发市场热议。同时从二级市场表现来看,相关概念股大举上攻,吸金能力强劲。短期来看,板块集体大涨后可能将出现分化,但其中真龙头或将持续走强。

有行业人士指出,数控机床是装备制造业的工业母机,机床行业技术水平和产品质量是衡量一个国家装备制造业发展水平的重要标志。根据产业链调研结果,机床市场高度分散,年收入2000万以下数控机床厂众多,考虑到长远市场,我们认为我国真实数控机床年均需求在1000亿元以上。就目前实际情况来看,未来我国数控机床需求还有较大的增长空间。

可以看到,机床在汽车、电子、航空航天等诸多制造业下游运用广泛。相比传统机床,数控机床具备高精密、高速度、复合化、智能化、环保化等多重优势,承载着工业现代化的特殊使命。从行业来看,2020年我国机床行业核心为内需拉动,2021年海外市场的恢复前景值得关注。个股方面,创世纪、秦川机床、华东重机、海天精工、ST沈机、合锻智能、日发精机、国盛智科、宇环数控、华辰装备、青海华鼎、科德数控等被普遍看好。

创世纪(300083)国家制造业大基金入股

公司自2020年疫情后复工复产以来,随着下游行业需求旺盛,销售订单饱满,销售量、生产量均大幅增长。公司立式加工中心类通用机床产品出货连续三年实现翻番,今年一季度出货量已达去年全年的一半,成为公司业务增长的关键驱动力。目前公司正在加快东莞沙田(一期)基地及宜宾基地建设,缓解产能紧张局面。中信建投证券指出,公司净利润创单季度历史新高,盈利质量良好。公司顺利实施股权激励计划,激励对象包括部分董事、高管、核心技术人员等125人,设立了较高的解锁目标,其中2020年解锁目标已顺利达成。此外,国家制造业大基金入股深圳创世纪5亿元,公司成为通用设备及自动化领域唯一获投企业。综合考虑公司行业地位、体量规模、未来成长可持续性,公司2021-2023年有望保持高速增长。

秦川机床(000837)法士特入主带来发展契机

公司积极转型升级,在制造业复苏机床行业景气回升的背景下,公司经营业绩可望进入触底回升阶段。法士特集团2020上半年入主公司,其实力雄厚,与公司为上下游关系,带来直接业务机会的同时,上下游协同也利于公司理解客户需求,精准掌握市场发展。同时公司在人才、资本、管理等方面可望获得集团支持。在聚焦高端装备制造的发展战略和目标下,公司正转型升级进入新的发展阶段。世纪证券指出,公司积极投入研发并参与国家重大专题,研发支出占收入比重在5%左右的水平,在数控齿轮磨床领域优势明显,国内市占率达60%。公司业绩开始扭亏为盈,可望进入触底回升阶段;法士特入主为公司带来发展契机,聚焦高端装备制造及管理制度创新加速转型升级,有望实现高质量发展。

海天精工(601882)订单充足有望加速扩张

公司维持高增长原因有以下两点,一是2020年下半年机床行业高景气度于一季度延续,进口替代下二季度行业景气度依然可期;二是公司经营战略调整成效显著,规模化产品的市场销售模式和生产组织模式的调整已成型。一季度合同负债6.77亿元,同比增加83.76%,较上年年末增加7.78%,侧面显示公司订单充足。民生证券指出,公司在高端机床行业主要竞争对手来自美国、德国、日本等。去年疫情影响下海外厂商机床进口受阻,公司充分把握时机加速进口替代,抢占国内市场,2020年国内营收14.58亿元,同比增长40.46%。同时公司充分发挥国内优势积极布局海外市场,2020年海外市场营收1.37亿元,同比增长62.18%。我们认为随着进口替代的加速,公司作为机床行业核心民营企业之一,有望加速扩张。

国盛智科(688558)盈利水平高于行业均值

公司以装备部件起家,逐步成长为国内数控机床领军企业;目前在机床产品向中高端升级的同时,大力拓展以机床为主要单元的智能自动化生产线业务,致力于成为一体化的解决方案提供商。2015-2020年在机床行业波动式下行的周期,公司营收复合增速达17.76% , 归 母 净 利 润 复 合 增 速 达21.67%,仍保持较快增长。东吴证券指出,公司盈利水平高于行业均值。得益于公司全产业链发展, 2015-2021年一季度公司综合毛利率均维持28%以上,高于行业平均水平。未来随着公司产品结构向高档数控机床转移,毛利率有望进一步提升。在当前行业周期上行的拐点,公司有望凭借其优异的产品性能、更加健全的经销网络、更强的盈利能力,进一步扩张自身的份额和规模。一旦募投项目解决其产能瓶颈,公司业绩有望快速兑现。

科德数控(688305)掌握高端数控核心技术

公司从事高端五联动数控机床及其关键功能部件,主要产品为系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴磨削、五轴叶片两大系列化专用机床,以及配套系统、部件等,主要应用于当前高速发展的航空航天军工领域中的复杂、精密零部件的加工制造。公司目前已完成关键功能部件、高档数控系统产品等核心部件的自主研发,并已初步开启进口替代。安信证券指出,西方国家对以五轴联动数控机床为代表的高端数控机床出口进行了严格管制,导致国内重要企业的战略装备生产出现“卡脖子”的问题,国产替代需求迫在眉睫。公司是目前国内少数完整掌握高端数控核心技术并提供高端设备的企业之一既有效保证了“安全自主可控”,又降低了核心部件进口或者外购导致的成本压力。

昊志机电(300503)市场份额有望进一步提升

公司通过收购欧洲知名工业自动化解决方案提供商瑞士Infranor集团,将产品线拓展至运动控制器、伺服电机和伺服驱动等运动控制领域核心产品,在数控机床和工业机器人核心功能部件领域形成较为完整的产品布局,与公司形成协同效应。有行业人士表示,瑞士、德国、日本电主轴领先,但以公司为龙头的国产厂商持续追赶,在PCB、钻攻机等细分领域依靠性价比优势、服务优势持续替代进口。公司目前是行业唯一上市公司,出货量国产第一。此外,公司通过构建主轴“整机—配件—服务”紧密结合的完整业务链,及时响应客户需求,主轴产品应用领域已涵盖PCB钻孔机、PCB成型机、高速加工中心等多个领域,从大规模进口替代到实现出口,不断开拓国内外市场,未来市场份额有望进一步提升。

热点推荐

-

服装定制规模不断扩大 年均复合增长率高达20%以上

-

全民健身计划来了 体育产业年均增速或达10%左右

-

分析师:特斯拉Model 3需求没那么大 证据是降价了

-

数控机床年均需求在1000亿元以上 市场前景巨大

-

孩子不应成为资本工具 天府少年团谁在幕后操盘?

-

摩托罗拉发布新机 谁会是下一个全球第一?

-

大消费概念股早盘走强 融捷健康涨幅超过4%

-

稀土永磁板块拉升走高 正海磁材(300224)涨逾7%

-

国产芯片板块持续走高 必创科技涨幅超过5%

-

字节跳动投资成立科技新公司 注册资本100万元

-

特斯拉上调电动汽车预订订金 电动皮卡Cybertruck不变

-

医美概念股早盘持续下行 冠昊生物跌幅超过4%

-

国光电气今日申购 发行价格为51.44元/股

-

光伏产业龙头股票有哪些?亚玛顿、阳光电源等

-

中航系股票有哪些?招商积余、中航三鑫等

-

电子烟“疯跑”前路晦涩难明 加盟商成回笼资金的工具

-

教育股早盘大幅反弹 三盛教育涨幅超过4%

-

固态电池板块午后领涨 赣锋锂业股价大涨超过6%

-

水务概念股午后走弱 深水海纳大跌超过5%

-

敏实集团:存货变化或能印证采购数据之异常

-

有“锂”走遍天下?*ST德新并购存瑕疵致财顾被罚

-

“剧本杀”行业市场规模将增至170.2亿元 迎来红利期?

-

通用航空概念股午后大涨 中直股份大涨超过9%

-

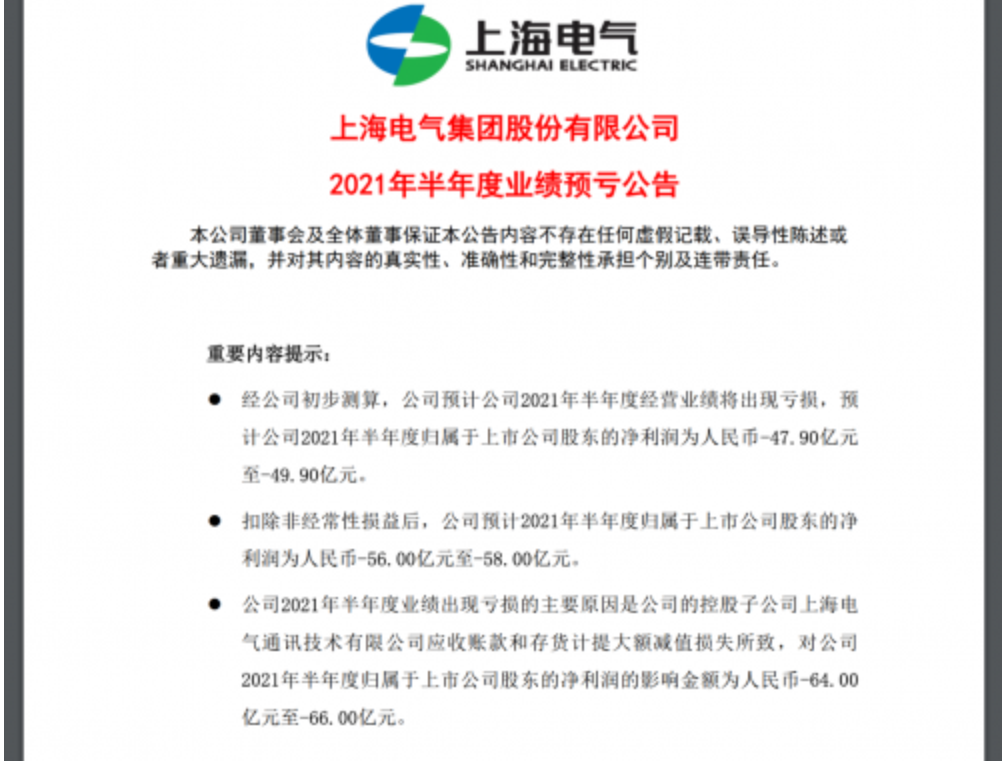

存货计提大额减值等 上海电气半年预亏近50亿

-

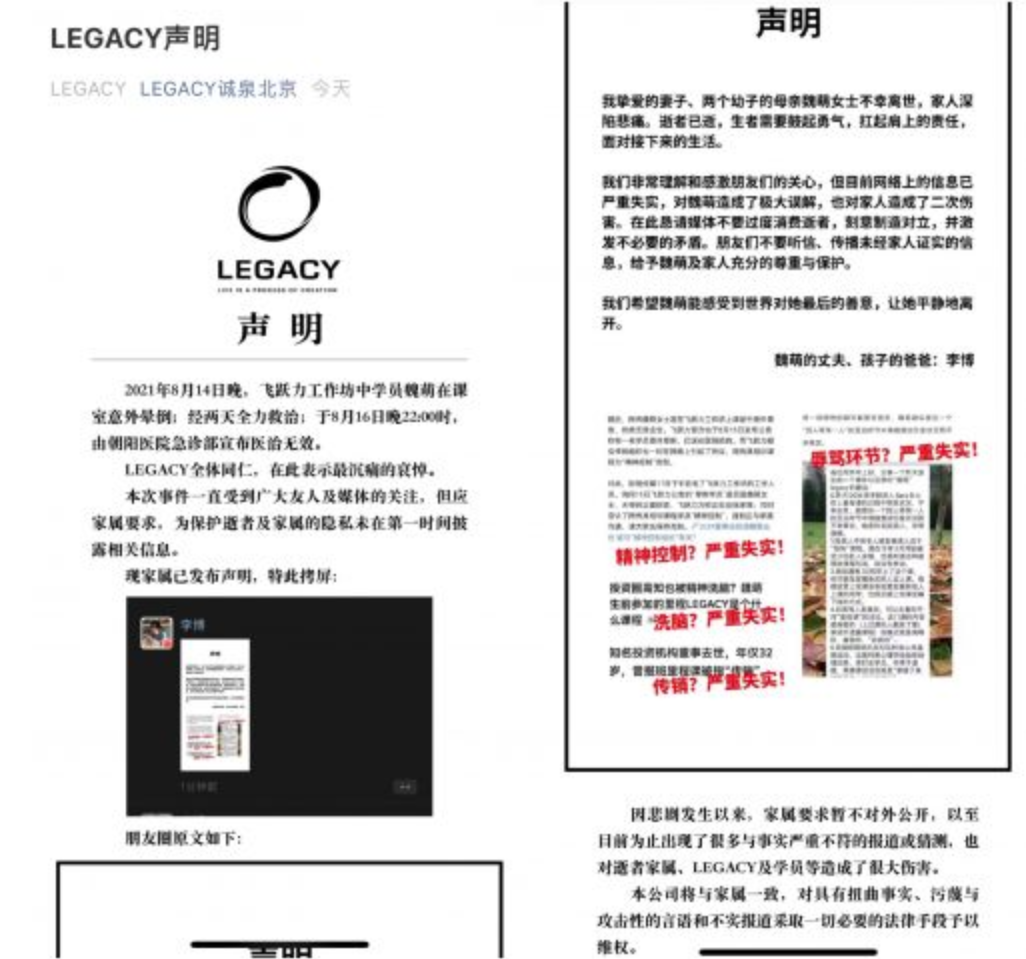

北京诚泉什么来头?LEGACY课程是如何运作的?

-

券商股午后掀涨停潮 兴业证券(601377)涨停

-

LG显示将投资3.3万亿韩元 扩充中小尺寸面板产能

-

高纯氢氟酸股票概念有哪些?三美股份等