收入勾稽偏差过亿或有虚增 兆驰光元关联采购背后有猫腻

2021-11-25 14:11:02 来源: 证券市场红周刊

在《兆驰光元大客户依赖现象明显 与关联公司之间交易或缺乏公允性》文章中,《红周刊》记者指出,兆驰光元虽然有母公司帮衬,但相较同行业可比公司,其毛利率依然连续多年垫底。而身处LED产业链中游的现实,与控股股东和“兄弟”公司之间关联交易,也让人对这些关联交易的公允性有所好奇。其实,除了此前文章报道的问题之外,若从财务数据勾稽角度进行数据梳理,可发现兆驰光元的销售端和采购端的数据均有一定不合理性的,甚至其在采购时还有利益输送的可能性。

收入勾稽偏差过亿

占营收比重超10%

在财务数据梳理过程中,《红周刊》记者发现,兆驰光元营收数据恐不真实,与相关联数据互相印证中存在过亿元的偏差,占营收比重超过了10%。

招股书披露,兆驰光元2020年实现营业收入233770.01万元,以按2020年税法规定计算的销售货物和应税劳务为13%的增值税税率进行估算,则其2020年含税营业收入约为264160.11万元。理论上,该部分含税营业收入将体现为同等规模的现金流入及经营性债权的增减。

表1:与营收相关的数据(单位:万元)

来源:公司招股书

2020年,兆驰光元“销售商品、提供劳务收到的现金”为202159.59万元,而预收账款及合同负债较上期减少了78.19万元,剔除该部分影响后,则当期与营收相关的现金流入金额约为202237.78万元。将这一数据与当期的含税营收勾稽可知,则该金额比同期含税的营业收入少了61922.33万元,理论上,这会导致当年经营性债权有相应规模的增加。

可事实上,兆驰光元2020年末的应收票据、应收款项融资和应收账款的合计账面余额为94918.47万元,较2019年末相同项目数据增加了38208.39万元,与61922.33万元理论增加值之间存在23713.94万元的偏差,占当期营收比重达10.14%。

2019年情况与2020年类似。招股书披露,2019年公司实现的营业收入169618.41万元。根据2019年《关于深化增值税改革有关政策的公告》,第一季度主营业务收入的30106.48万元按16%税率,后三个季度主营业务收入合计金额137234.25万元按13%进行估算。其他业务收入2277.68万元按等月分摊估算,则估算出2019年含税营业收入约192589.08万元。

同期,公司“销售商品、提供劳务收到的现金”为154087.46万元,预收账款及合同负债的减少了2983.41万元,剔除该项影响后,当期营收相关的现金流入了157070.87万元。与同期含税营收对比,相差35518.21万元。理论上,这一变化应体现在当期的债权应新增才对。可事实上,2019年经营性债权较2018年仅增加了1793.59万元,与理论应增加额相差了33724.62万元,占当期营收比重达19.88%。

兆驰光元营收连续两年在财务数据勾稽上都存在过亿元差额,该偏差占营收比重均超过10%,即便是考虑到其中的合理性误差,依然让人怀疑其营收有虚增的嫌疑,若结合公司对母公司销售价格的公允性,进一步增加可疑度。

关联采购或存在的利益输送的可能性

即然在销售端存在疑点,那么其采购端的情况又如何呢?

据招股书披露,兆驰光元采购的主要原材料包括LED芯片、PCB、支架、透镜、线材、胶水和荧光粉等。2018年至2021年1-6月,兆驰光元向前五大供应商的采购金额占总采购额的比重为62.08%、58.53%、46.26%和55.44%。

在2020年时,公司五大供应商中新增的一家供应商为“兆驰半导体”显得格外亮眼。兆驰半导体成立于2017年,2019年下半年投产,实控人为兆驰股份,与兆驰光元同处LED 产业链。2021年1-6月末,其一跃成为公司第一大供应商,主要供应的原材料为芯片。

报告期各期,公司向兆驰半导体采购LED芯片占同类产品采购金额的比例分别为0、0.37%、31.68%和 38.49%,采购金额及采购占比在逐期提升;兆驰光元向兆驰半导体的采购金额占兆驰半导体销售收入的比例分别为0、8.37%、16.02%和22.28%,这意味着,兆驰光元对兆驰半导体收入的贡献也是在逐期增长的。

《红周刊》记者发现,兆驰光元对兆驰半导体的采购金额或存在利益输送的可能性。兆驰光元LED芯片的主要供应商为三安半导体、华灿光电和兆驰半导体。2018年至2021年1~6月,公司向三安半导体采购均价分别为20.70元/KP、16.84元/KP、7.23元/KP和4.02元/KP,单价逐期下降;向华灿光电采购均价分别为15.40元/KP、8.16元/KP、6.32/KP和5.34元/KP,单价也呈现出下降的趋势。有意思的是,公司对兆驰半导体的采购单价却出现了截然相反的状况,报告各期,公司对其采购的平均单价分别为0、2.81元/KP、3.67元/KP和4.23元/KP,呈逐渐上升趋势。

对于这一反向变化情况,兆驰光元解释称,公司对三安半导体、华灿光电采购的芯片主要为大尺寸芯片,而对兆驰半导体采购的则是以中小尺寸芯片为主。但是即便是考虑不同尺寸数量上的变化,但是单看对兆驰半导体的采购均价的变化,显然与行业平均单价的走向是反向的。

此外,从兆驰半导体销售的角度对比向兆驰光元和向第三方的销售价格上看,也有诸多疑点。对比兆驰半导体2020年7-12月和2021年1-6月的销售价格,按照销售金额在100万元以上的芯片型号作可比型号,兆驰半导体向兆驰光元的销售均价分别为3.20元/KP和5.45元/KP;向第三方的销售均价则分别为2.86元/KP和5.26元/KP。兆驰半导体向兆驰光元的销售均价与第三方的销售均价均表现为涨价,但对兆驰光元的销售均价却要高于对第三方的销售均价。

与此同时,在2020年7~12月,chip-g型号的LED芯片,兆驰半导体对公司销售单价为6.17元/KP,对无关联第三方销售单价为5.47元/KP,单价差异率达 11.37%。公司表示,chip-g型号为大尺寸芯片非兆驰光元主要采购芯片,为开拓新客户,兆驰半导体以较为优惠的价格向其他客户销售该型号的芯片。此外,在2021年1~6月也有大尺寸芯片与chip-g型号芯片单价差异率超10%的情况。

由于兆驰半导体并未披露相应采购数量与其对应的折扣力度。因此,这不能排除,在这其中或许可能存在利益输送或调节利润的可能性。

值得一提的是,2019年、2020年兆驰光元以预付货款形式支付向兆驰半导体采购LED芯片款,初衷是希望通过预付货款形式保障供货稳定及优惠价格。然而在2019年兆驰光元向兆驰半导体预付总额为3亿元LED芯片货款,其中2019年1月支付25000万元,2019年8月支付5000万元,因兆驰半导体达产进度低于预期未能及时交货,而这实际构成了关联方资金拆借,截至2019年末,公司才收回3亿元货款及利息。而这样的资金拆借似乎也说明兆驰半导体经营情况是值得怀疑的。如果未来兆驰半导体的产量不及预期,或经营性资金再度紧张,则是不排除兆驰光元仍会为其进行输血的可能。

采购数据勾稽存在数千万元偏差

此外,《红周刊》记者发现,若通过财务数据核算,可发现其采购数据如同销售数据一样也存在巨大的偏差。

据招股书披露,2020年,兆驰光元向前五大供应商采购原材料的金额为83188.69万元,主要为芯片和支架的采购,占原采购总额的比重为46.26%;由此估算出当期兆驰光元的含税原材料采购总额约为179828.56万元。再按当年13%的增值税税率,可估算出其含税采购总额约为203206.27万元。由于公司支付的用于能源方面采购的金额相对较小,暂不考虑其影响。

表2 兆驰光元采购方面相关数据(单位:万元)

来源:招股书

在合并现金流量表中,2020年兆驰光元“购买商品、接受劳务支付的现金”金额为173256.02万元,当期预付款项减少了25.90万元,剔除预付款项影响后公司当期支付的与采购相关的现金支出为173281.92万元。将现金支出金额与含税采购总额勾稽,则可发现存在29924.35万元含税采购未支付现金,理论上,这部分金额应以新增债务形式体现。

但实际上,2020年兆驰光元资产负债表中的应付票据及应付账款金额为104454.81万元,仅相较2019年同类项目增加了23770.63万元,相较理论值,仍有6153.72万元含税采购缺少数据的支撑。

用同样的方法核算2019年数据,可以看到兆驰光元向前五大供应商采购原材料的金额为75340.96万元,占原材料采购总额的比重为58.53%,由此可估算出当期含税原材料采购总额约为128721.95万元。当年一季度适用16%的增值税税率,后三季度税率为13%,可估算出其含税采购原材料的金额约为146421.22万元。

同期,兆驰光元“购买商品、接受劳务支付的现金”金额为112044.83万元,当期预付款项增加29.01万元,剔除预付款项影响后公司当期支付的与采购相关的现金支出为112015.82万元。对比含税采购和现金支出金额,可以发现现金支出金额比含税采购总额要少34405.40万元,理论上,公司负债表中应付项目需要新增同等金额负债。可实际上,2019年末兆驰光元应付票据及应付账款金额合计为80684.18万元,相较期初金额仅新增了9178.97万元,结果相较理论应增加额少了25226.43万元。

从整体上看,公司连续2年在原材料采购上存在超过千万元数据偏差,再考虑到对上游关联方采购或存利益输送的可能性,这样的偏差显然是需要兆驰光元做出合理解释的。

热点推荐

-

兆驰光元拟在创业板上市 与关联公司交易或缺乏公允性

-

华为P30背后的较量:OPPO vivo 诺基亚等拼拍照功能

-

3个亿 虚拟数字货币诈骗案背后:幌子高大上 骗你没商量

-

收入勾稽偏差过亿或有虚增 兆驰光元关联采购背后有猫腻

-

惠发、海欣等实行股权激励 分钱是为了更好地挣钱

-

元宇宙迎来多家巨头 微软、腾讯、字节跳动等纷纷入局

-

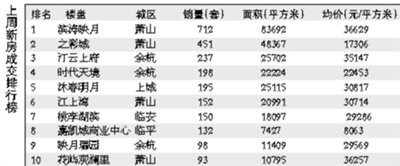

杭州上周新房成交上涨超三成 萧山区1697套登顶榜首

-

多箭齐发、长短相济等 国务院纾困中小企业又亮“组合拳”

-

仅仅15分钟 国发股份被大单压死闪崩跌停

-

一上来就谈钱 “逍遥镇胡辣汤”风波后的知识产权之痛

-

“逍遥镇”胡辣汤:二选一 要么交钱要么砸招牌

-

肉夹馍协会“5万资本”索赔数百万 借此谋利?

-

PCB概念股拉升走强 胜宏科技涨幅超过2

-

“黑五”将启动战线更长 敦煌网22天你怎么看?

-

“季节限定”升温 全国滑雪场门票预订量同比大增363%

-

“徹思叔叔”无人记起 网红书店平均周期只有两个月?

-

巴奴毛肚火锅逆势开店 火锅行业出现两极分化

-

违法实施经营者集中?中信银行、中华保险分别被罚50万元

-

氢能产业链成中长期投资主线 宝光股份氢能业务快速扩张

-

荣耀公司注册资本增至约322亿元 法定代表人万飚

-

国产芯片概念股异动拉升 华测导航(300627)涨逾3%

-

独董“辞职潮”背后 专家:加大行业治理确有必要

-

辅助生殖赛道日益火爆 9家公司先后获得融资或被收购

-

雪梨林珊珊收天价罚单 网络主播纳入重点监测对象

-

新经济题材股大面积走高 保隆科技、华阳集团涨停

-

中国反垄断迈上新台阶 为市场营造更公平透明竞争环境

-

三大利空剑指“壳公司” 20家上市公司独董辞职

-

江小白连发100条声明上热搜 心疼负责运营的“打工人”