不进行生产、研发无明显优势 致欧科技技术先进性遭拷问

2023-04-21 09:13:00 来源: 中国日报网

互联网家居品牌商致欧家居科技股份有限公司(下称“致欧科技”)于2021年6月申报了深交所创业板。致欧科技的“互联网+外贸”属性明显,主营业务收入来自于以欧美为主的境外国家和地区。

一方面,“出海10年后”的致欧科技在海外市场耕耘时间尚短,因此依赖于亚马逊为首的海外平台,同时也受其制约;另一方面,不进行生产、研发无明显优势、市场占有率低的致欧科技短期内或与自建平台独立销售无缘。

销售模式相对单一,海外经营存风险

在B2C、B2B两种销售模式中,致欧科技更倾向于采用具有高毛利、高销售费用率特征的B2C销售模式。

报告期(2019年至2022年1-6月)内,致欧科技分别实现了23.26亿元、39.71亿元、59.67亿元、28.09亿元的营业收入,同期净利润分别达到1.08亿元、3.80亿元、2.40亿元、1.10亿元。

报告期各期,致欧科技的主营业务毛利率分别为55.82%、54.78%、49.64%、47.73%,销售费用率分别为42.98%、37.57%、38.98%、37.90%。同期,同行可比公司安克创新(300866)的主营业务毛利率分别为57.72%、51.24%、49.06%、45.09%,销售费用率分别为31.28%、31.42%、32.78%、20.46%。

报告期内,致欧科技的主营业务毛利率平均值只比安克创新高1.2个百分点,但销售费用率平均值比安克创新高了10.4个百分点。

同样是境外销售为主,且采用线上B2C平台为产品主要销售渠道,安克创新与致欧科技的主营业务毛利率相差不大,但致欧科技的销售费用率却远高于安克创新。

跨境电商企业按照交易平台是否自建网站,分为自建平台和第三方平台两类。

致欧科技并未自建平台,除了收入占比极少(低于6%)的线下B2B渠道以外,致欧科技的销售较为依赖亚马逊、Cdiscount、ManoMano、eBay等线上第三方平台。

报告期内,亚马逊、eBay等主要电商平台曾对致欧科技采取过限制主要站点销售且冻结账户资金、下架产品等临时性措施或处罚。

被处罚原因包括:致欧科技操作产品展示页面时违反亚马逊变体合并要求,且未及时回复亚马逊邮件和及时接听亚马逊的电话;原因未知,推测为平台误判;英国税局向致欧科技发送两封常规税检邮件,一封因收件邮箱地址错误未收到,一封未及时处理;致欧科技员工对知识产权的理解出现偏差等因素而侵犯第三方产品设计。

此外,致欧科技的日本全资子公司ZIELJP株式会社(下称“日本致欧”)曾存在未遵守他国法规的情况,其称是员工个人造成。

致欧科技于2017年进军日本市场,目前业务规模总体较小,因此将日本致欧的部分日常事务性辅助工作委托给第三方,第三方服务具体内容主要为协助日本致欧产品进口清关、协助纳税申报、工商信息变更申报等非核心业务环节,日本致欧并未招聘专职员工开展前述日常工作。

深交所在问询中关注到“采用委托第三方协助管理的具体操作模式,是否存在相关合法合规风险”。

按照《日本外汇和外贸法》规定,海外投资原则上需在投资后向日本银行报告相关情况,而日本致欧未提交该报告。

致欧科技解释,这一违规属于日本致欧业务经办人员对日本法规理解存在偏差,未提交报告行为系个人疏忽造成。但致欧科技并未披露该违规情况是否属于第三方服务范畴,经办人员是第三方托管人员还是日本致欧正式员工。

技术先进性遭拷问,IPO前并购实控人亏损资产

招股书显示,致欧科技自身不涉及产品生产,生产环节全部委托给外协厂商进行。致欧科技在经营模式上,重点布局产品的研发设计、运营销售等高附加值业务环节;在品牌建设上,旗下拥有SONGMICS、VASAGLE、FEANDREA三大自有品牌,多款产品位列第三方电商平台畅销榜前列。

但首轮问询回复显示,致欧科技两大主要产品的市场占有率低。

根据数据测算,2018年至2020年,致欧科技的家具系列产品在欧洲地区电商渠道的市场占有率分别为0.20%、0.26%和0.44%,在美国电商渠道的市场占有率分别为0.09%、0.14%和0.23%。同期,家居系列产品在欧洲地区电商渠道的市场占有率分别为0.25%、0.31%和0.33%,在美国电商渠道的市场占有率分别为0.15%、0.21%和0.17%。

报告期内,致欧科技的研发费用率分别仅为0.45%、0.32%、0.41%、0.64%,研发薄弱且研发投入明显低于同行业可比公司。

此外,2019年-2021年,致欧科技母公司享受了税率15%的企业所得税率优惠。此税收优惠来源并非是IPO企业常见的高新技术企业资质,而是来自其为技术先进型服务企业。

深交所在问询中也关注到了这一情况,要求致欧科技“对照技术先进型服务企业相关要求,补充说明各项指标的符合情况”。

根据回复文件,致欧科技表示,母公司从事的业务包括信息技术外包服务(ITO)中的软件研发及外包、信息系统运营维护外包;技术性业务流程外包服务(BPO)中的企业业务流程设计服务、企业内部管理服务、企业运营服务、企业供应链管理服务;服务贸易类中的研究开发和技术服务。以上致欧科技从事的业务属于《技术先进型服务业务认定范围(试行)》、《技术先进型服务业务领域范围(服务贸易类)》相关规定的业务范围。

招股书显示,致欧科技的主营业务收入按产品类别划分为5项:家具系列、家居系列、庭院系列、宠物系列、其他产品,但并未披露信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、服务贸易类中的研究开发和技术服务产生的收入金额。

在第一版招股书的报告期(2018年-2021年)初,致欧科技母公司的经营规模较小,通过一系列重大资产重组才基本完成如今全球布局的搭建。

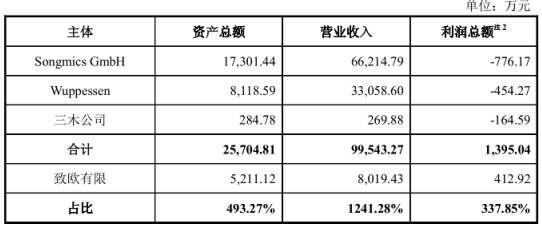

2018年,致欧科技对实际控制人宋川控制的企业进行业务整合,Songmics International GmbH(下称“欧洲老公司”)、Wuppessen Inc(下称“北美老公司”)和三木トレーディング株式会社(下称“日本老公司”)均属于与致欧科技同一控制下的企业。

致欧科技通过香港全资子公司致欧国际有限公司(下称“致欧国际”)分别在德国、美国、日本成立了EUZIEL International GmbH(下称“欧洲致欧”)、AMEZIEL INC(下称“北美致欧”)和日本致欧。

2018年10月,欧洲致欧收购了欧洲老公司拥有的存货、固定资产、商标、专利、电商平台账号,并承接部分应付给致欧国际、郑州领未网络科技有限公司(下称“领未科技”)的货款。转让资产的总金额为1,648.50万欧元,转让应付账款的总金额为1,559.97万欧元,欧洲致欧最终实际支付的转让价款为88.53万欧元。

2018年6月,北美致欧与北美老公司签署了资产收购协议,收购后者拥有的存货、固定资产及业务,转让的存货、固定资产的金额合计为1,089.72万美元。2018年11月,双方签署了存货购销协议,转让的存货金额为678.32万美元(包含前次资产收购协议中的部分存货)。2018年12月,双方签署了资产购买协议之补充协议,约定北美老公司向北美致欧转让其对领未科技的应付账款160.23万美元。本次业务收购中,北美致欧最终应支付的收购价款为1,314.99万美元。

上述收购中,致欧国际、领未科技均为致欧科技全资子公司,即欧洲老公司与北美老公司都曾与致欧科技存在关联交易,至资产重组日还有应付账款未还清,最终对应应付账款实际抵消了业务合并中的部分收购价款。

2018年3月,日本致欧收购日本老公司,转让的存货金额为5,267.20万日元,转让的亚马逊平台账户余额为534.17万日元,合计5,801.36万日元。

招股书披露,上述收购转让资产的金额以及最终的收购价款定价依据中,收购欧洲老公司资产以德国安永会计师事务所出具的指导性企业价值评估报告为定价参考依据;收购北美老公司、日本老公司资产均为以账面价值为定价参考依据,但未表示相关财报是否经会计师事务所审计。

重组前的一个会计年度(即2017年),致欧科技(当时未股改)资产总额为5,211.12万元,营业收入为8,019.43万元,利润总额为412.92万元。被收购的三家老公司资产总额合计为25,704.81万元,营业收入合计为99,543.27万元,利润总额合计为-1,395.04万元。被收购资产对致欧科技影响较大,且利润总额均存在亏损。

(截图来自招股书)

致欧科技于2022年7月20日过会,同年9月30日提交注册至今已半年仍在等待注册结果。(本文仅为作者个人研究陈述,不代表本网观点。)

热点推荐

-

不进行生产、研发无明显优势 致欧科技技术先进性遭拷问

-

官方发文示警:这家银行是假的 从未批准设立“中国时间银行”

-

国内成品油零售价迎今年最大涨幅 每吨涨幅或超过500元

-

供需紧张致全球糖价狂飙 白糖现货价格年内上涨10.78%

-

农业食品、科技、航空、民用核能等 马克龙访华三天签了这些大单

-

税务总局:80%个体户已不用缴税 对个体户有哪些好处?

-

预计全年为经营主体减税超1.8万亿 2023税务最新政策是什么?

-

盘点张继科商业版图 张继科奶茶店叫什么?

-

本轮汽车降价你需要知道的7件事 理想、零跑、哪吒怎么不降价?

-

拼多多数十家品牌店遭“炸店” 恶意订单激增近10倍

-

王思聪成立新公司疑进军外卖 王思聪目前有几家公司?

-

中国石化涨超2%中国海油涨超1% “三桶油”日赚9.79亿

-

杉杉股份“夺权”后续:法人变更完成 杉杉股份收购最新消息

-

抗早泄国产药物上市 市场有多大?处于爬坡成长阶段

-

未能满足纳斯达克上市规则 趣头条宣布将从纳斯达克退市

-

东方财富崩了 多家券商在线抢客 东方财富属于什么券商?

-

国际黄金价格逼近2000美元大关 创下近11个月以来新高

-

张兰回应海外欠债9.8亿 “是CVC基金欠我的我没欠任何人”

-

植发贷款陷阱:借款10万还5万利息 如何避免落入“美容贷”陷阱?

-

蜜雪冰城频繁改标签过期继续用 员工无健康证顺利上岗

-

竟是香精勾兑而来 被曝光后“泰国香米”企业已被连夜查封

-

张兰境外家族信托被击穿 国家为什么不禁止离岸信托?

-

深港合作就是最幸福的深圳故事@第四届木棉论坛二

-

马斯克:10万亿美元“改造地球” 马斯克靠什么成为世界首富?

-

个税汇算开始 你是补税还是退税?2022年度汇算新变化又有哪些?