拟募集资金30.05亿元 仁会生物亏4年产能利用率16%

2020-07-28 09:28:26 来源: 中国经济网

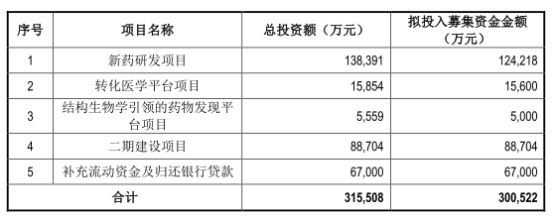

7月31日,上海仁会生物制药股份有限公司(以下简称“仁会生物”)首发上会。仁会生物拟于深交所科创板上市,计划发行股份不超过5744.05万股,保荐机构为国泰君安证券。仁会生物本次拟募集资金30.05亿元,分别用于新药研发项目、转化医学平台项目、结构生物学引领的药物发现平台项目、二期建设项目、补充流动资金及归还银行贷款。

仁会生物报告期内尚未实现盈利,公司经营活动产生的现金流量净额持续呈现净流出状态。

2016年至2019年,仁会生物实现营业收入分别为50.04万元、1408.96万元、2732.31万元、5687.15万元,实现归属于母公司所有者的净利润分别为-5272.13万元、-1.60亿元、-2.14亿元、-2.62亿元,实现经营活动产生的现金流量净额分别为-3439.55万元、-1.25亿元、-8754.46万元、-2.13亿元,其中,销售商品、提供劳务收到的现金分别为0元、972.70万元、2544.70万元、6495.32万元。

报告期内,公司销售费用分别为1308.08万元、6059.15万元、8532.75万元、1.54亿元,占营业收入的比例分别为2614.28%、430.04%、312.29%、271.35%,高于同行业可比上市公司销售费用率均值31.15%、32.82%、251.85%、73.00%。

报告期内,公司研发费用分别为2021.81万元、6931.15万元、5283.83万元、9143.79万元,占营业收入的比例分别为4040.72%、491.93%、193.38%、160.78%,同行业可比上市公司研发费用率均值分别为6519.75%、141.19%、5648.84%、212.89%。

2016年至2019年,仁会生物应收账款余额分别为12.40万元、652.12万元、1585.94万元、1382.89万元,占营业收入的比例分别为24.79%、46.28%、58.04%、24.32%。公司应收账款周转率分别为8.07、4.24、2.44、3.83,低于可比上市公司的应收账款周转率均值16.98、8.16、7.03、7.06。

报告期内,公司存货金额分别为181.81万元、2619.73万元、1137.65万元及2433.55万元,占流动资产的比例分别为1.12%、49.54%、36.45%及22.64%。公司存货周转率分别为0.33、0.48、0.59、0.87,可比上市公司的存货周转率均值分别为0.77、0.82、1.05、0.72。

截止2020年二月份,在仁会生物自主研发的产品中,已上市药品仍仅有“谊生泰”一款,且该药品是仁会生物唯一主营业务收入来源。仁会生物的主营业务收入全部来自“谊生泰”的销售,占合计营业收入的比例每年均达到96%以上。

2017年至2019年,仁会生物谊生泰产品的主营业务毛利率分别为53.70%、39.39%、59.18%,波动较大,其毛利率低于同行业上市公司毛利率平均水平92.15%、78.08%、91.76%。

2017年至2019年,谊生泰产品产能利用率分别为73.96%、32.88%和16.10%,呈现逐年下降的趋势。2017年和2018年,谊生泰的产能均为24万支,在产能相同的情况下,产能利用率却猛降了40个百分点。

据环球网报道,仁会生物核心产品谊生泰仅几千用户。2017年、2018年和2019年1-9月,谊立泰的销售金额分别为1360.71万元、2681.69万元和4104.60万元。按此计算,上述年度,仁会生物谊立泰的直接客户仅680人、1340人和2000人。300人的营销团队,每年2600万至5490万的宣传费用,3年时间开发的消费者人数仅2000余人,仁会生物谊立泰产品的竞争力值得怀疑。

据投资时报报道,2017年至2019年1-9月,仁会生物的总负债分别为1.14亿元、1.63亿元、2.72亿元和3.18亿元,呈逐年上升趋势,资产负债率分别为17.85%、31.84%、63.11%和55.57%,同行业可比公司平均值分别为19.03%、25.15%、28.53%和29.83%。除2016年外,仁会生物的资产负债率均高于行业均值,或表明该公司的偿债能力低于行业平均水平。

据和讯网报道,桑会庆在担任中国经济开发信托投资公司证券总部交易部经理期间,中经开保荐东方电子登陆深交所。中经开总经理姜继增指使桑会庆等人建立老鼠仓,通过连续买卖和自买自卖的手段,不断推高东方电子股票价格,中经开从中非法获利5.5亿余元。2012年12月,北京市人民检察院第一分院认定桑会庆在1999年4月至2000年担任中经开证券投资部总经理期间,进行了违规自买自卖东方电子股票操作交易,但犯罪情节轻微,具有自首情节,决定对桑会庆不起诉。

中国经济网记者向仁会生物董事会办公室发去采访提纲,截至发稿未收到回复。

创新生物药企拟科创板上市

据招股书,仁会生物成立于1999年,是一家专注于内分泌、心血管及肿瘤治疗领域内创新生物药自主研发和产业化的高新技术企业。

2016年12月公司获批上市了中国糖尿病领域内的第一个创新药,也是全球首个且唯一的全人源GLP-1类药物,国家1类新药——贝那鲁肽注射液(商品名谊生泰)。

谊生泰自2017年2月上市销售,目前仍处于市场导入期。谊生泰主要用于成人2型糖尿病患者的血糖控制。降糖药物市场相对成熟,谊生泰进入该领域的时间较晚,目前所占市场份额相对较低。

截至招股说明书签署日,仁会集团直接持有公司7925.10万股股份,持股比例为45.9902%,系公司的控股股东。

仁会生物实际控制人为桑会庆。截至招股说明书签署日,桑会庆直接持有仁会生物25.1115%的股份,通过其100%控股的仁会集团间接持有公司45.9902%的股份。此外,桑会庆还通过其拥有100%份额的高达1号持有公司0.7939%的股份。综上,桑会庆合计持有公司71.8956%的股份,超过公司总股本半数以上。

桑会庆,男,实际控制人,1964年生,中国国籍,无境外永久居留权。毕业于中国人民解放军第二炮兵工程学院和中国人民解放军国防大学,本科学历(双学士)。1988年9月至1994年2月任中国人民解放军国防大学科技教研室教官,1994年3月至1996年3月任中国南方证券基金管理部职员,1996年3月至2000年2月任中国经济开发信托投资公司证券总部交易部经理。自2012年起历任仁会生物执行董事,董事长。现任公司董事长,中国医药教育协会内分泌教育专业委员会常务委员,中国医药创新促进会会员代表,中国并购公会常务理事。

仁会生物拟于深交所科创板上市,计划发行股份不超过5744.05万股,保荐机构为国泰君安证券。仁会生物本次拟募集资金30.05亿元,其中12.42亿元用于新药研发项目、1.56亿元用于转化医学平台项目、5000万元用于结构生物学引领的药物发现平台项目、8.87亿元用于二期建设项目、6.70亿元用于补充流动资金及归还银行贷款。

尚未盈利经营性现金流持续为负

仁会生物报告期内尚未实现盈利,公司经营活动产生的现金流量净额持续呈现净流出状态。

2016年至2019年,仁会生物实现营业收入分别为50.04万元、1408.96万元、2732.31万元、5687.15万元,实现归属于母公司所有者的净利润分别为-5272.13万元、-1.60亿元、-2.14亿元、-2.62亿元。

截至2019年末,公司未分配利润为-6.70亿元。公司目前尚未盈利且存在累计未弥补亏损。

对此公司表示,主要原因系产品谊生泰于2017年2月才在国内上市销售,报告期内处于市场导入期,由于慢病用药市场认知度的提升需要时间和投入,虽然收入增幅较高,但绝对金额仍然不大,同时,公司通过学术推广的方式向医学和药学专家介绍谊生泰产品,持续投入大量的销售费用,使得公司累计未弥补亏损不断增加。此外,作为一家生物创新药研发企业,公司持续投入大量研发费,也导致累计未弥补亏损大幅增加。

报告期内,公司实现经营活动产生的现金流量净额分别为-3439.55万元、-1.25亿元、-8754.46万元、-2.13亿元。

其中,销售商品、提供劳务收到的现金分别为0元、972.70万元、2544.70万元、6495.32万元。

公司表示,报告期内,公司在2017年2月才实现销售收入,因产品处于导入期,日常经营活动产生的现金流入较少,而同期研发活动、经营活动的支出较多,导致报告期经营活动产生的净现金流为负。

2019年销售费用1.54亿元

2016年至2019年,仁会生物销售费用分别为1308.08万元、6059.15万元、8532.75万元、1.54亿元,占营业收入的比例分别为2614.28%、430.04%、312.29%、271.35%。

公司销售费用主要包括职工薪酬、宣传推广费等。报告期内,职工薪酬分别为905.12万元、2861.32万元、3918.56万元、5942.24万元;宣传推广费分别为250.85万元、2633.29万元、3907.19万元、8474.97万元。

公司销售费用率高于同行业可比上市公司销售费用率均值。报告期内,同行业可比上市公司销售费用率均值分别为31.15%、32.82%、251.85%、73.00%。

公司表示,由于同行业可比公司中,贝达药业、微芯生物、特宝生物的主要产品已处于相对成熟的市场化阶段,因此其销售费用率相对稳定。报告期内,公司销售费用率总体维持在较高水平,主要原因系公司谊生泰产品正处于市场导入期,由于GLP-1类药物在中国糖尿病治疗领域使用率远低于国际水平,专业领域内对GLP-1类药物的认知度偏低,因此需要持续投入大量的人力和财力进行学术推广。在市场推广前期,谊生泰产品销量与销售队伍规模不匹配,导致公司销售费用率偏高。

公司还表示,目前公司学术推广的效果良好,报告期内,随着谊生泰产品销售收入的增长,公司销售费用占比也持续下降,未来谊生泰产品进入相对成熟的市场化阶段后,销售费用占比将趋于稳定。

热点推荐

-

仁会生物IPO:唯一上市产品缺乏竞争力 市值能否达标存疑

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险