海天味业股价狂飙 酿一瓶6000亿的酱油造一个调味界的茅台

2020-09-03 09:20:33 来源: 虎嗅

近日,海天味业发布半年报,上半年公司营收实现115.95亿元,同比增长14.12%;归属于上市公司股东的净利润则为32.53亿元,同比高增18.27%。尽管海天味业的经营受疫情影响,特别是餐饮业大幅度衰弱,公司的营收增速在Q1出现了幅度很大的下滑,但受益于Q2国民经济的快速回复以及餐饮业迅速复苏,海天已经重回快速增长轨道,二季度整体表现优异,上半年表现不错,全年业绩可期。

不过比公司业绩表现更好的,是海天一路狂飙的股价。9月2日开盘后,已经在持续冲高的海天味业(603288)继续上涨,当日报收198.48元,涨5.19%。至此,海天味业的市值已经超过了6400亿元,市盈率超过100倍,而迈过6000亿门槛也只不过是一天前刚刚发生的事情。

如今,海天味业市值已经超越了中国石化、宁德时代等,位列A股第十一,在日常消费品行业中市值仅次于贵州茅台和五粮液。

只是这顶颇为沉重的王冠,享有“酱油界茅台”美誉的海天味业,戴得稳吗?

一季度不够,二季度来凑

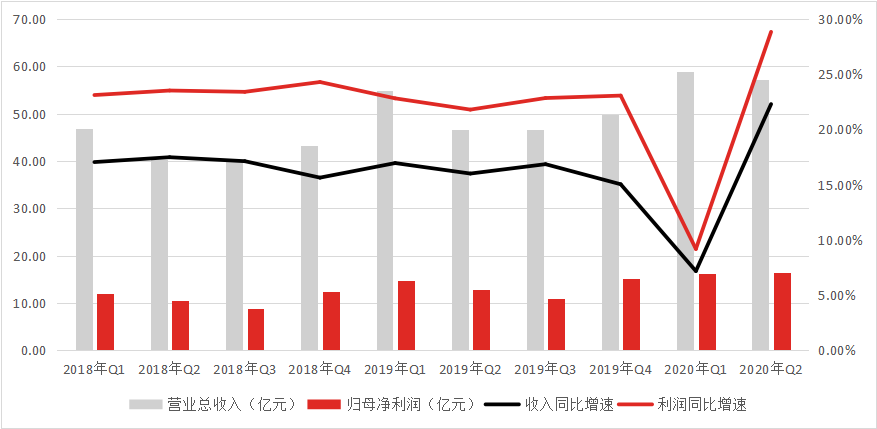

在上半年,海天味业一季度受疫情冲击非常明显,增速常出现大幅度下滑,但在Q2进行了追赶,整体表现仅略逊于去年同期。

(数据来源:Wind)

2020年上半年,海天味业实现营业总收入115.95亿元,同比增长14.12%;归母净利32.53亿元,同比增长18.27%。较去年同期的营收/归母净利分别为16.51%/22.34%的增长水平存在下滑,显然疫情还是对公司造成了一定影响。

若做细分看,则能发现实际上公司真正业绩不佳的是Q1,而在Q2表现出了明显高于往期平均值的快速增长。数据显示公司在20Q1的营收增长为7.17%,Q2则为22.29%,而往期均在16上下徘徊,这种异动显然与疫情直接相关。

海天味业的销售中餐饮渠道占比较高,根据董事长秘书张欣在电话会议中透露的,公司目前这一渠道销售额占比约为50-60%,因此在Q1大规模居家隔离,餐饮业停摆的大背景之下,业绩受到影响是必然结果。

而Q2环比突增的原因则首先是大环境快速回暖,居民消费正常化,餐饮渠道快速恢复带来的需求上升。其次则是海天显著加大了当季的促销力度,同时也加快了对经销商的开发。从整体趋势上也能看到,往年的二季度实际上是相对的淡季,营收会比较低,但今年公司为追赶一季度被落下的销售目标,选择大力进行推广活动,这才使得当季呈现了远超以往的高增长,引用电话会议中的表述则是“Q2不光要完成当季的量,还要弥补上季度的量,因此单独来看Q2比过去同季度要高”。经销商方面,20H1公司净增加经销商627家,较去年底增加了10.80%,整体开发力度还是比较大的。

概括来说,海天味业在2020年上半年表现确实略逊于往期数据,这主要是与公司餐饮渠道占比较高有关,不过同时公司业绩恢复的也比较不错,根据透露的信息,海天的业务进度在上半年完成了51%,只略逊于去年的52%,在下半年经济持续回暖情况下全年业绩基本无忧。

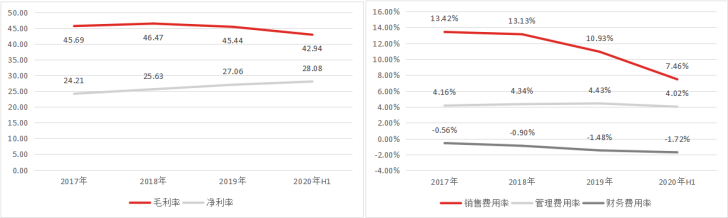

(数据来源:Wind)

盈利能力方面,海天20H1的毛利率为42.94%,较去年同期下降了约1.9个百分点,这主要是由于公司对报表进行了调整,运费被调整到了营业成本造成较往期数据出现了比较大的波动,对可比口径数据进行还原后则上升约1.2个百分点,这主要是受益于包材成本下降。

费用方面,由于运费被从销售费用中移出,导致公司当期的销售费用出现了较大幅度下滑,还原后与往期数据差异很小,约在0.5%左右。

目前公司整体盈利能力稳定,与往期差距很小,并没有受到疫情波及,对此无需太过担忧。

多元化,路难行

虽然股价一路狂飙,但海天味业也有自己的麻烦。目前公司的核心酱油业务增速持续放缓,急需下一个增长点,因而开始进行业务的多元化拓展,但目前看来这一过程谈不上特别顺利,仍然需要时间成长。

数据显示,海天味业的核心酱油产品的营收增速自2017年开始一路下滑,从彼时的16.59%跌至2019年的13.6%,在2020年上半年的增速进一步下滑至10.71%,即使当期数据能以疫情解释,但近年的连续下降显然就真的是增长遇到瓶颈了。

而打破增长天花板,海天首先选择的就是对产品进行多元化,且这一策略已经布局多年。2017年,海天味业以4027万元收购丹和醋业70%股权进军食醋市场;以今年上半年又以1.69亿元价格取得合肥燕庄食用油有限责任公司67%的股权,开始发展芝麻油业务。

不过目前公司的多元化战略成效并不是特别明显。20H1,公司的酱油销售额在总营收中的占比仍高达66.26%,与去年同期的66.79%相差无几,第二个能挑大梁的业务板块尚未出现。

也许是急于推进进一步的业务多元化,海天在今年8月中旬推出了首款火锅底料产品,正式切入目前市场热度很高的火锅底料市场。只是火锅底料也还是个竞争极为激烈的行业,CR5超过了30%,领域内有实力的企业不在少数,海天还是会面临一些挑战。

除了多元化之路走得一般般之外,海天目前也有产品溢价偏低的问题。

当下公司的产品定位仍然以中低端、大众化产品为核心,产品价位偏低,中高端产品偏少,而低端产品天然就有提价空间不足的缺陷,且与当下消费者逐渐追求“高品质、健康化”的趋势不符,两相作用之下显然对海天未来进一步成长不利。

如何对产品进行升级,提高产品附加值,也是公司必须要回答的一个问题。

海天味业到底有没有过热?

虽然众人皆言海天热,但海天的股票到底有多热?

2019年9月2日,海天味业市值迈过3000亿元门槛,而公司用了刚好一年时间就将市值翻了一倍,达到了6000亿水平。今年6月24日,海天味业的市值才刚刚迈过4000亿元,随后就在8月19日突破5000亿元,又在不到半个月后爬上了6400亿元。

坐火箭也不过如此。

但持续飙高的市值自然也引发了很多担忧。针对目前消费股大热的情况,银河证券在近日非常高调的用一份唱空研报给市场泼了盆冷水,称“不为当下这种热度做各种‘美化’或背书,不建议加仓追高买”,而券商如此直言不讳,其实非常罕见。

(信息来源:银河证券)

银河证券研报指出,近期食品饮料持续走强,白酒、调味品等行业市盈率不断创近年新高,其原因主要由于科技和医药板块前期泡沫较大,受华为、武汉某半导体公司及疫苗等事件影响,资金流入消费板块,叠加中秋节临近,推动食品饮料行业持续走高。

“尽管我们在过去很长时间强烈推荐白酒调味品等消费股,但是我们不对当下创纪录的消费股再唱赞歌,因为创纪录估值意味着未来投资回报率下降。”银河证券在研报中如此写到。

但若具体到海天味业,其实也是有可追溯的上涨逻辑的。作为调味品行业当之无愧的龙头,公司与其他竞争对手体量差距很大,领先优势非常明显,市占率遥遥领先,且公司的增长确定性很强,是非常优质的白马股,大量资金向其集中也是因为并没有更好的选择。

不过上文提到的唱空报告的主笔之一曾万平在接受媒体采访时就曾直言:“这只个股成长性和护城河都不差,问题是类似强大竞争力的成长性确定公司,在其他行业,市盈率是他的一半乃至40%,没理由再去高估值追求这种‘确定性’。”

说一千道一万,海天如今这一股能顶十来瓶酱油的股票,小心谨慎,提高风险意识总是没有错的。

热点推荐

-

海天味业股价“跳水” 跌幅超过8% 市值一天蒸发500亿元

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险