食用菌企业华绿生物冲刺创业板 背警示函2016财报修改

2020-10-29 09:42:00 来源: 中国经济网

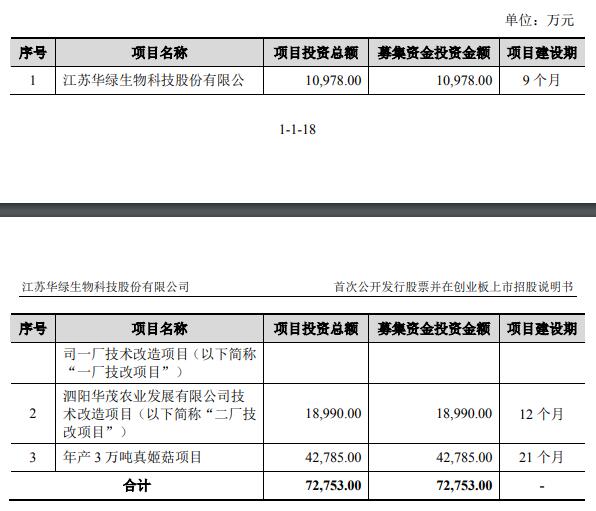

10月29日,江苏华绿生物科技股份有限公司(简称“华绿生物”)首发上会。华绿生物拟在创业板上市,本次公开发行新股数量不超过1459.00万股,保荐机构为中信证券。华绿生物拟募集资金7.28亿元。其中,1.10亿元用于江苏华绿生物科技股份有限公司一厂技术改造项目,1.90亿元用于泗阳华茂农业发展有限公司技术改造项目,4.28亿元用于年产3万吨真姬菇项目。

华绿生物曾于2017年12月向中国证监会递交首次公开发行股票并上市的申请材料并预披露了招股说明书,后于2018年3月撤回申请材料。之后,于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书。2020年6月30日,公司在深交所创业板提交招股书申报稿。2020年10月22日,公司提交招股书上会稿。华绿生物于2017年12月报送的招股书申报稿中,会计师事务所为安永华明会计师事务所。2019年12月报送的招股书申报稿中,会计事务所更换为致同会计师事务所。

华绿生物的控股股东、实际控制人是余养朝,中国国籍,无境外永久居留权。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物加权平均净资产收益率分别为35.61%、39.72%、24.41%、11.02%、8.89%、17.81%、9.21%。公司于2017年现金分红3019.44万元,2019年现金分红2188.00万元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现营业收入分别为1.91亿元、2.41亿元、2.66亿元、3.48亿元、3.94亿元、5.75亿元、2.87亿元;销售商品、提供劳务收到的现金分别为2.04亿元、2.42亿元、2.61亿元、3.51亿元、3.90亿元、5.81亿元、2.85亿元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现归属于母公司所有者的净利润分别为3214.23万元、5166.36万元、6328.24万元、6412.04万元、5577.81万元、1.21亿元、7116.11万元,经营活动产生的现金流量净额分别为6922.46万元、9712.87万元、1.08亿元、1.13亿元、1.00亿元、2.14亿元、1.05亿元。

华绿生物业绩存在波动。2017年,华绿生物归母净利润增速远低于营业收入增速。2018年公司归母净利润增速负增长,2019年归母净利润增速骤增并且远超营业收入增速。2017年、2018年、2019年,公司营业收入增速为30.83%、13.29%、45.99%,归母净利润增速为1.32%、-13.01%、116.34%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,公司及其子公司员工总数分别为643人、680人、946人、1033人、1366人、1352人、1411人。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物资产总计3.15亿元、3.43亿元、7.22亿元、7.27亿元、9.19亿元、10.18亿元、10.43亿元,负债合计1.99亿元、1.79亿元、1.69亿元、1.24亿元、3.01亿元、2.81亿元、2.54亿元。同期,资产负债率(合并)分别为62.98%、52.25%、23.34%、17.09%、32.80%、27.56%、24.34%,资产负债率(母公司口径)分别为76.44%、81.05%、28.77%、27.32%、42.17%、31.58%、32.97%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物货币资金分别为2745.75万元、2746.49万元、2.51亿元、5678.02万元、6742.14万元、1.3亿元、1亿元,占各期末流动资产的比例分别为38.64%、31.12%、76.65%、27.85%、38.95%、43.06%、32.06%。公司货币资金主要为银行存款,各期末,银行存款分别为2582.72万元、2733.04万元、2.51亿元、5673.98万元、5691.23万元、1.1亿元、8038.13万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动负债分别为1.32亿元、1.46亿元、1.19亿元、8688.44万元、2.18亿元、1.13亿元、1.14亿元,流动负债占负债总额的比例分别为66.63%、81.41%、70.65%、69.93%、72.46%、40.27%、44.92%;流动负债中,短期借款分别为6500万元、6000万元、6290万元、940万元、8180万元、2904.24万元、4002.78万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动比率(倍)分别为0.54、0.61、2.75、2.35、0.79、2.67、2.75,速动比率(倍)分别为0.38、0.46、2.47、1.90、0.49、2.09、2.12。华绿生物指出,2017年末至2019年末,公司流动比率和速动比率均高于雪榕生物,低于众兴菌业,具有良好的短期偿债能力。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物综合毛利率分别为30.91%、36.62%、35.20%、26.74%、21.46%、27.49%、30.36%。

金针菇是公司主营业务收入的最主要来源,历年占公司主营业务收入的比例均在91%以上。2016年-2019年,公司金针菇单价持续下滑,金针菇产品毛利率波动起伏。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇产品的单位价格(元/千克)分别为5.98、6.05、5.59、5.13、4.83、4.79、4.91;金针菇产品毛利率分别为30.95%、36.62%、36.19%、27.65%、23.21%、28.34%、32.67%。同期,可比公司雪榕生物的金针菇产品毛利率分别为29.71%、34.70%、32.49%、25.61%、18.52%、27.10%、32.68%。

公司应收账款周转率低于可比上市公司,并且差距较大。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物应收账款净额分别为528.89万元、677.29万元、746.99万元、1033.03万元、1481.50万元、855.25万元、905.27万元,占营业收入比分别为2.76%、2.82%、2.81%、2.97%、3.76%、1.49%、3.15%。各期,华绿生物应收账款周转率(次)分别为19.81、39.88、37.34、39.09、31.35、49.25、32.61。同行业可比上市公司中,雪榕生物应收账款周转率分别为43.44、49.11、67.66、89.62、112.67、119.04、55.07;众兴菌业应收账款周转率分别为42.03、98.05、115.36、77.88、69.33、63.34、27.07。

公司存货周转率总体高于同行业可比上市公司平均水平,不过2018年公司存货周转率骤降。2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物存货净额分别为2058.38万元、2111.22万元、3225.09万元、3888.37万元、6713.74万元、6575.72万元、7149.94万元,占流动资产比重分别为28.96%、23.92%、9.89%、19.07%、38.79%、21.77%、22.83%。各期,华绿生物存货周转率(次)分别为7.81、7.31、6.46、7.17、5.84、6.28、2.91。同行业可比上市公司中,雪榕生物存货周转率分别为6.25、5.36、5.30、5.10、5.40、4.94、2.22;众兴菌业存货周转率分别为6.41、6.22、5.82、6.35、6.59、6.95、3.50。

公司销售以经销商模式为主,公司前五大客户均为经销商。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大客户销售金额占比分别为66.66%、63.54%、54.01%、42.97%、30.52%、22.17%、24.21%。同期,经销商数量分别为46家、51家、58家、65家、91家、100家、91家。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物前五大供应商采购金额占比分别为40.55%、51.28%、62.01%、62.01%、51.37%、39.04%、39.99%。

华绿生物表示,公司于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。

中国经济网记者发现,两版招股书有一些财务数据存在差异。如:2017年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为5985.11万元,经营活动产生的现金流量净额为8853.44万元。2019年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为6328.24万元,经营活动产生的现金流量净额为1.08亿元。

华绿生物由于延迟披露年报而收到过警示函。2015年7月21日,华绿生物在全国中小企业股份转让系统挂牌。自2017年12月14日起,公司股票自2017年12月14日起终止在全国中小企业股份转让系统挂牌。其间,2017年6月28日,公司因未在2016年会计年度结束之日起四个月内编制并披露年度报告,全国中小企业股份转让系统对公司采取出具警示函的自律监管措施,同时对公司及公司董事长、董事会秘书采取出具警示函的自律监管措施。

华绿生物的上会稿指出,报告期内,为满足部分银行贷款受托支付的相关要求,公司存在先将贷款委托贷款银行支付给公司某个供应商,然后对方将贷款返还,公司根据实际付款需要,再将该贷款支付给其他供应商的情况。2018年至2019年,涉及转流贷的供应商实际发生采购额12221.92万元,转流贷资金往来合计8180.00万元,实际发生采购额大于转流贷资金往来金额。报告期内,所有涉及的转贷均已在2019年3月20日前全额归还相关银行。

公司有多起关联担保。华绿生物称,因公司生产经营的资金需要,公司控股股东、实际控制人余养朝及其妻子阮秀莲,公司监事、重庆华绿总经理余清为公司及其子公司提供了担保。2017年末、2018年末、2019年末、2020年6月末,华绿生物接受担保金额分别为1.75亿元、2.69亿元、3.48亿元、2.73亿元。

据投资者网,近年来,食用菌行业经过产能的急速扩张,市场竞争状况更加激烈。如今再冲刺IPO,华绿生物选择的目标是创业板,公司如何面对行业竞争呢?统计数据显示,目前金针菇产量主要集中于雪榕生物、众兴菌业、如意情(豫园股份旗下公司)和华绿生物。其日产能分别为1140吨、775吨、363吨和327吨,这四家公司合计占据国内市场36%的份额。从产量上看,华绿生物与雪榕生物差距较大,而与众兴菌业、如意情不相上下。

据时代周报,华绿生物营收增速放缓,利润不增反降。2017年,华绿生物的营业收入增速为31.32%,同期归母净利润增速仅1.32%,利润大幅跑输营业收入;2018年华绿生物的营业收入增速大幅下降至13.22%,仍小幅增长,但当年归母净利润同比增速却为-13.1%,不增反减。

据权衡财经,华绿生物零人供应商供应数千万采购额。泗阳益嘉仁农副产品有限公司成立的第二年就已成为华绿生物的第一大供应商贡献2390.93万元的采购额,2018年仍然位居第一大供应商之位贡献采购额为2723.31万元,2019年为华绿生物的第二大供应商贡献采购额1848.89万元。查其2017-2019年年报显示社保缴纳人数为0人。

2016年、2017年、2018年,宿迁市方正包装有限公司是华绿生物的前五大供应商之一,采购金额分别为638.17万元、1604.85万元、1544.13万元。中国经济网记者查询天眼查发现,宿迁市方正包装有限公司曾被处罚。2015年12月7日,因危废无识别标志,存在扬散流失,该公司被罚款10万元。2017年4月18日和2018年1月3日,因不及时消除火灾隐患,该公司分别被罚5000元。

食用菌工厂化生产企业冲刺创业板

华绿生物自成立以来,专业从事食用菌的研发、工厂化种植及销售业务,是国内食用菌工厂化生产企业之一。公司生产和销售的主要食用菌产品为金针菇、真姬菇(包括蟹味菇、白玉菇)。

华绿生物于2013年12月3日取得了有效期三年的高新技术企业证书,证书编号为GR201332000774。于2016年11月30日,公司通过高新技术企业资质复审,取得了证书编号为GR201632001040的高新技术企业证书。2017年度和2018年度,公司享受15%的企业所得税优惠税率。

公司的控股股东、实际控制人是余养朝,中国国籍,无境外永久居留权。截至招股说明书签署日,余养朝先生直接持有公司41.12%的股份,并通过宿迁华鑫和拙朴投资间接持有公司0.42%的股份。

华绿生物拟在创业板上市,本次公开发行新股数量不超过1459.00万股,保荐机构为中信证券。华绿生物拟募集资金7.28亿元。其中,1.10亿元用于江苏华绿生物科技股份有限公司一厂技术改造项目,1.90亿元用于泗阳华茂农业发展有限公司技术改造项目,4.28亿元用于年产3万吨真姬菇项目。

华绿生物表示,公司曾于2017年12月向中国证监会递交首次公开发行股票并上市的申请材料并预披露了招股说明书,报告期为2014年至2017年6月,后于2018年3月撤回申请材料。于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。更新2019年年报资料后,此次申报材料涉及的报告期为2017年至2019年,相关财务数据与前次申报不存在重合情况。此次向深圳证券交易所提交的申报材料报告期为2017年至2019年,且已补充2020年1-6月的财务数据,相关财务数据与2017年的前次申报不存在重合情况。

中国经济网记者发现,华绿生物于2017年12月报送的招股书申报稿中,会计师事务所为安永华明会计师事务所(特殊普通合伙)。2019年12月报送的招股书申报稿中,会计事务所更换为致同会计师事务所(特殊普通合伙)。

业绩存在波动:2018年净利润下滑2019年净利润骤增

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现营业收入分别为1.91亿元、2.41亿元、2.66亿元、3.48亿元、3.94亿元、5.75亿元、2.87亿元;销售商品、提供劳务收到的现金分别为2.04亿元、2.42亿元、2.61亿元、3.51亿元、3.90亿元、5.81亿元、2.85亿元。

2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物实现归属于母公司所有者的净利润分别为3214.23万元、5166.36万元、6328.24万元、6412.04万元、5577.81万元、1.21亿元、7116.11万元,经营活动产生的现金流量净额分别为6922.46万元、9712.87万元、1.08亿元、1.13亿元、1.00亿元、2.14亿元、1.05亿元。

华绿生物业绩存在波动。2017年,华绿生物归母净利润增速远低于营业收入增速。2018年公司归母净利润增速负增长,2019年归母净利润增速骤增并且远超营业收入增速。2017年、2018年、2019年,公司营业收入增速为30.83%、13.29%、45.99%,归母净利润增速为1.32%、-13.01%、116.34%。

华绿生物表示,于2019年12月向中国证监会递交的首次申报文件及预披露的招股说明书中,2016年财务数据与前次申请文件中2016年的财务数据存在差异,主要原因系根据当地实际情况调整社保、住房公积金所致。

中国经济网记者发现,两版招股书的确有一些财务数据不同。如:2017年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为5985.11万元,经营活动产生的现金流量净额为8853.44万元。2019年12月提交的招股书中,华绿生物2016年实现归属于母公司所有者的净利润为6328.24万元,经营活动产生的现金流量净额为1.08亿元。

截至2020年6月末,负债2.54亿元

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物资产总计3.15亿元、3.43亿元、7.22亿元、7.27亿元、9.19亿元、10.18亿元、10.43亿元,负债合计1.99亿元、1.79亿元、1.69亿元、1.24亿元、3.01亿元、2.81亿元、2.54亿元。同期,资产负债率(合并)分别为62.98%、52.25%、23.34%、17.09%、32.80%、27.56%、24.34%,资产负债率(母公司口径)分别为76.44%、81.05%、28.77%、27.32%、42.17%、31.58%、32.97%。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物货币资金分别为2745.75万元、2746.49万元、2.51亿元、5678.02万元、6742.14万元、1.3亿元、1亿元,占各期末流动资产的比例分别为38.64%、31.12%、76.65%、27.85%、38.95%、43.06%、32.06%。公司货币资金主要为银行存款,各期末,银行存款分别为2582.72万元、2733.04万元、2.51亿元、5673.98万元、5691.23万元、1.1亿元、8038.13万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动负债分别为1.32亿元、1.46亿元、1.19亿元、8688.44万元、2.18亿元、1.13亿元、1.14亿元,流动负债占负债总额的比例分别为66.63%、81.41%、70.65%、69.93%、72.46%、40.27%、44.92%;流动负债中,短期借款分别为6500万元、6000万元、6290万元、940万元、8180万元、2904.24万元、4002.78万元。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物流动比率(倍)分别为0.54、0.61、2.75、2.35、0.79、2.67、2.75,速动比率(倍)分别为0.38、0.46、2.47、1.90、0.49、2.09、2.12。

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,同行业可比上市公司中,雪榕生物流动比率(倍)分别为0.36、0.34、0.43、0.37、0.58、0.54、0.57,众兴菌业流动比率(倍)分别为2.77、1.92、4.34、6.33、4.20、4.50、2.57;雪榕生物速动比率(倍)分别为0.21、0.16、0.31、0.18、0.37、0.29、0.31,众兴菌业速动比率(倍)分别为2.42、1.74、4.14、6.05、3.84、4.17、2.40。

华绿生物表示,2014年公司资产负债率高于可比公司,主要系公司发展初期充分利用银行授信所致。2015年和2016年,众兴菌业和雪榕生物相继在A股上市,资产负债率均下降较多。2015年开始,公司积极优化财务结构,偿还了部分银行借款,同时于2016年在股转系统获得融资,资产负债率也大幅下降。2016年末,众兴菌业资产负债率较雪榕生物和公司低出较多,主要系其于当年定向增发募集资金11.07亿元所致,2017年末,众兴菌业资产负债率上升较多,主要系其于当年发行可转债9.03亿元所致。

华绿生物指出,2017年末至2019年末,公司流动比率和速动比率均高于雪榕生物,低于众兴菌业,具有良好的短期偿债能力。2017年末至2019年末,公司资产负债率(母公司)均低于雪榕生物,总体高于众兴菌业,处于合理水平。2020年6月末,公司流动比率和速动比率与众兴菌业相近,均高于雪榕生物。

产品结构单一:金针菇单价下滑毛利率波动

2014年末、2015年末、2016年末、2017年末、2018年末、2019年末、2020年6月末,华绿生物综合毛利率分别为30.91%、36.62%、35.20%、26.74%、21.46%、27.49%、30.36%。

金针菇是华绿生物主营业务收入的最主要来源,历年占公司主营业务收入的比例均在91%以上。具体来看,2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇的销售额占公司总销售额的99.29%、99.55%、96.36%、92.49%、91.12%、92.20%和93.09%。

公司金针菇产品的单价下滑。2014年、2015年、2016年、2017年、2018年、2019年、2020年1-6月,华绿生物金针菇产品的单位价格(元/千克)分别为5.98、6.05、5.59、5.13、4.83、4.79、4.91。

同期,华绿生物金针菇产品毛利率分别为30.95%、36.62%、36.19%、27.65%、23.21%、28.34%、32.67%。可比公司雪榕生物的金针菇产品毛利率分别为29.71%、34.70%、32.49%、25.61%、18.52%、27.10%、32.68%。

华绿生物表示,公司金针菇产品的毛利率变化趋势和雪榕生物金针菇产品的毛利率变化情况相一致。2017年度至2019年度,公司金针菇产品的毛利率总体高于雪榕生物,主要系多种因素带来的农产品售价和成本差异所致。2020年1-6月,公司金针菇产品毛利率与雪榕生物金针菇产品毛利率基本一致。

热点推荐

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险