雅创电子IPO拟募资5.47亿元 现金流持续告负

2021-01-31 15:26:58 来源: 和讯科技

1月24日,深交所公告显示上海雅创电子集团股份有限公司(下文简称“雅创电子”)向深交所递交招股说明书,拟募资5.47亿元,其中1.25亿元将用于汽车芯片IC设计项目。近年来,随着市场格局的不断变化汽车芯片研发产业一路走红,站在风口上的雅创电子此次IPO背后面临诸多挑战,三年半现金流持续告负、逾期账款超净利、分销模式备受质疑等问题亟待解决。

现金流持续告负且应收账款居高不下

企查查资料显示,雅创电子成立于2008年1月14日,是国内知名的主被动元器件代理商与车载娱乐导航方案提供商,通过“产品购销模式”对东芝、首尔半导体、村田、松下、LG等海外电子元器件设计厂商产品进行采购与分销。相关产品包括光电器件、存储芯片、被动元件、分立半半导体等,董事长为谢力书。

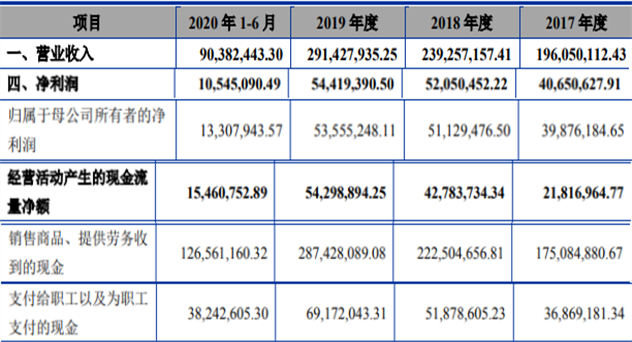

近年来,国内汽车电子行业高速发展日益壮大,雅创电子作为深耕这一领域的“老玩家”报告期三年内营业收入与净利润均实现持续增长。招股书显示,2017年至2020年上半年,雅创电子营业收入分别为92535.52万元、111228.17万元、111732.28万元以及44103.5万元;净利润分别为2487.66万元、4268.53万元、4303.97万元以及549.79万元。

尽管净利有所增长,但这只是表面风光。三年来雅创电子经营活动现金流量净额持续为负,造血能力严重不足。招股书显示,2017年至2020年上半年,雅创电子经营活动现金流量净额分别为-2.55亿元、-4.17亿元、-2.92亿元以及-2.17亿元,三年半经营活动现金流量净额共计-11.8亿元,为净利润的10.17倍。

对此,雅创电子在招股书中坦言,公司报告期内经营活动现金流量持续流出主要受经营模式、客户供应商货款支付模式等因素的综合影响。

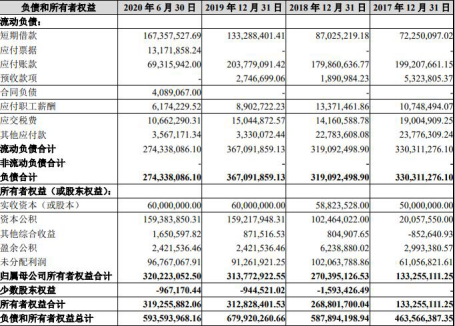

除此之外,雅创电子报告期末应收账款余额较大、占流动资产比例较高,面临较高坏账风险。招股书显示,2017年至2020年上半年,雅创电子各报告期末应收账款分别为2.93亿元、3.5亿元、4.17亿元以及2.98亿元,占流动资产的比例分别为69.25%、66.24%、67.78%以及56.33%。

对此,雅创电子在招股书中表示,公司的上游供应商以日、韩的电子元器件生产厂商为主,通常要求预付货款或给予雅创电子30天至45天信用期;下游客户主要为汽车电子零部件制造商,雅创电子通常给予客户1-6个月的付款信用期。因此,较大的信用期差异使得雅创电子不得不进行一定期限的垫资

客户集中度较高 分销模式遭质疑

雅创电子对头部供应商依赖较大,为其未来发展之路埋下隐患。据悉,其上游供应商主要为东芝、首尔半导体、村田、松下和LG等国际电子元器件设计制造商。招股书显示,2017年至2020年上半年,雅创电子向前五大供应商采购额分别为66387.27万元、82397.77万元、74890.84万元以及32097.10万元;占当期采购比例分别为81.64%、81.27%、80.55%以及80.98%,均超八成依赖性较强。

雅创电子在招股书中称,如果公司与上游设计制造商的合作授权关系出现变化,例如供应商改变和公司的合作模式,或者上游设计制造商之间发生兼并收购,进而对现有产品线分销授权进行调整,或者公司长期未能达到上游设计制造商的销售规模和技术水平要求,上游供应商选择其他分销商进行合作,或者上游电子元器件设计制造商经营销售策略发生重大变化,改变目前以分销方式进行的产品流转模式,或者主要上游设计制造商自身经营情况出现较大波动,或其在电子元器件生产领域的领先地位受到其他厂商的冲击,都将对公司的经营业绩造成重大不利影响。

从其营收结构来看,雅创电子主要业务为从上游供应商处采购相关产品转卖给下游客户,充当“分销商”、“批发商”的角色。招股书显示,2017年至2020年上半年,雅创电子来自电子元器件分销的收入占主营收入的比例分别为100%、99.24%、96.15%、94.31%。雅创电子过九成收入来自电子元件分销却自称所属的软件信息行业,引来外界投资者的纷纷质疑。

对此,上市委要求其说明将所在行业披露为“软件和信息技术服务业”的依据。雅创电子称,公司通过为客户提供有竞争力的技术服务以驱动分销业务的开展,并为客户提供国际先进的电子元器件产品及其所承载的创新技术和创新方案,是连接产业链上下游的重要纽带。因此,公司业务具有创新、创造、创意特征,所属行业为“软件和信息技术服务业”。

然而从招股书中来看雅创电子的研发投入并不高,2017年至2020年上半年,雅创电子研发费用分别为604.65万元、1293.39万元、1916.53万元以及113.469万元;分别占营收的比例为0.65%、1.16%、1.72%以及2.45%。

与此同时,雅创电子在电源管理IC方面的核心资产仅有5项发明专利以及1项实用新型专利,技术积累较为薄弱。

雅创电子IPO在即,过度依靠头部客户并非长久生存之计,仍需加大研发投入形成技术的护城河。高额的应收账款以及持续告负的现金流等,都是压在雅创电子身上的一座座大山,即便上市成功,未来发展之路也道阻且长。

热点推荐

-

老板电器(002508.SZ)股价大跌 应收账款激增近六成

-

艾隆科技(688329.SH)涨68% 逾期账款远超净利

-

雅达电子谋求科创板IPO 应收账款存较大风险等

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险