野马电池登陆A股拟募资5.87亿元 市盈率19.79

2021-04-09 08:24:56 来源: 投资者网

近日,浙江野马电池股份有限公司(下称:野马电池,605378.SH)完成在上交所主板IPO的股票发行。

根据本次IPO每股发行价17.62元计算,野马电池本次募资达5.87亿元,公司总市值23.49亿元,按照公司截止2020年12月31日的总资产9.04亿元与净利润1.18亿元计算,市净率达4.02,市盈率19.79。

招股书显示,野马电池是一名电池界的老兵,公司由一家乡镇企业转型发展到今天的上市公司,历经24年。尽管顺利上市,但野马电池仍然面临着“代工贴牌”、“收入依赖海外”、“大客户流失”等隐患。

代工贴牌的枷锁

从公司名称看,“野马电池”顾名思义是做电池的。

招股书显示,野马电池主要从事高性能、环保锌锰电池的研发、生产和销售相关的业务,产品的主要应用场景有家用电器、电动玩具、智能家居用品等多个领域。

在电池分类中,锌锰电池属于化学电池中的一次电池,该类电池仅能使用一次,其在电量耗尽之后无法再次充电使用。

该领域历史悠久,技术成熟,欧美日等发达国家出于产业调整的需要,已基本停止了在本国内进行大规模的锌锰电池生产,数据显示,目前我国是全球最大的锌锰电池制造国,这给了野马电池崛起的沃土。

不过,跟许多产业转移类似,锌锰电池产业的转移也只发生在制造环节,而利润较高的品牌、营销仍然留在发达国家。野马电池招股书显示,目前全球主要的锌锰电池市场,仍由美国三大电池品牌金霸王、劲量、雷诺威以及及日本的主要电池品牌松下、富士和东芝占据。

寂寂无名的新品牌向上发力面临着不小的阻力。不过与此同时,一些如家乐福、乐购的国际连锁企业,开始凭借较强的渠道掌控力,大力发展自己的电池品牌,给了一些新品牌壮大的机遇,野马电池就是其中一例。

招股书显示,2017年-2019年及2020年上半年(以下简称“报告期内”),野马电池的贴牌产品销售收入占主营业务收入的比重分别为 88.65%、88.86%、88.94%和91.02%,代工贴牌产品收入占比极高且呈上升趋势。

不过,贴牌模式给野马电池带来的低毛利率也十分明显。报告期内,野马电池的主营业务毛利率分别为18.34%、21.11%、24.63%和25.51%,这一水平不及同行平均值,且与主打自有品牌的亚锦科技(“南孚电池”母公司)更是相差甚远。

《思维财经》询问野马电池对自有品牌电池的发展规划时,公司回复称:公司持续为客户提供更高质量、更优服务的锌锰电池产品,力争成为锌锰电池领域的全球知名企业。但并未提及未来自有品牌电池产品的具体收入占比和预期。

招股书中,野马电池称公司在积极发展自有品牌,不过从实际进展看,自有品牌电池的收入占比越来越低,2020年上半年已不到10%;另外,主要负责分销自有品牌电池的经销商数量也在锐减,招股书显示,野马电池的经销商数量由2017年期末的1658家锐减至2020年上半年末的213家,降幅近87%。

对于看重盈利能力的资本市场,“贴牌代工”的标签犹如一道沉重的枷锁套在野马电池身上,成了限制其市值规模的障碍。

依赖出口的隐患

野马电池是乘着发达国家锌锰电池产业转移及国际连锁渠道售卖自有品牌电池的双重风口崛起的。

这样的发展路径带来的结果是,公司收入高度依赖海外市场。招股书显示,报告期内,野马电池境外销售收入占主营业务收入的比重分别为 86.98%、 85.41%、85.86%和 86.15%,境内收入占比仅15%左右。

具体来看,在野马电池的境外收入中,欧洲的占比最高,报告期内欧洲区域占当年境外收入的比例分别为 49.00%、45.54%、55.19%和50.93%。其次是美国,报告期内美国地区的收入占野马电池当年营业收入的比例为25.80%、28.79%、19.86%和 17.26%。

从野马电池过去的业绩表现看,收入高度依赖海外至少给公司带来两方面的风险,其一是贸易摩擦对公司营收的影响,其二是汇率波动对公司利润的影响。

首先是贸易摩擦风险。招股书披露,2019 年,受中美贸易摩擦影响,野马电池与美国主要客户对新增的关税成本承担未能达成一致意见,曾短暂暂停业务合作,导致当年公司出口到美国的销售收入有所下降。

具体来看,野马电池对美国的收入从2018年3.03亿元降至2019年的1.97亿元,降幅达35%,这一暂停合作直到2019年6月份才恢复,不过2020年上半年,野马电池的美国收入仅为0.76亿元,远不及2019年及2018年公司对美客户收入的一半。

对于这一风险的应对措施,野马电池向《思维财经》回复称,公司将在以下三方面做应对:一是开拓美国以外的海外市场;二是加强内部管理,努力降低产品成本,通过降低成本的方式适当降低产品售价和提升公司产品的盈利能力;三是加大自有品牌建设,积极拓展国内市场。

其次,由于野马电池的境外市场以美元结算为主。人民币与美元之间的汇率波动对公司的利润水平影响也比较大。

招股书显示,报告期内,野马电池实现的汇兑损益分别为1739.30万元、-853.04万元、-404.91 万元和-182.30万元。其中2017年,由于人民币升值,汇兑损失对野马电池当年净利润造成相对较大的吞噬。

2020年,这一负面影响再次发生。招股书显示,去年,野马电池营业利润和净利润均较上年同期有所下降,公司称人民币汇率自去年6月初开始处于升值趋势,导致汇兑损失高于上年同期,财务费用同比增加2614.69万元。

此外,高度依赖出口的模式还将野马电池的净利润高度绑定在出口退税上。招股书显示,报告期内野马电池收到的出口退税额分别为10034.97万元、9506.76万元、7448.94万元和 3836.35万元,占当期利润总额的比例分别为166.54%、76.19%、51.23%和83.43%。

出口退税是国家为了鼓励相关产业出口,对报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税的行为。它并不是一个固定政策,随着国家对宏观经济调整的需要在变动。显然,野马电池将利润高度绑定在一个非自控因素上,也将是未来业绩增长的一个不确定因素。

已与最大客户终止合作

2020年,野马电池的营收规模为10.98亿元,达到报告期内的最高水平(超过2017年的10.78亿元)。考虑到这还是在去年疫情对出口贸易冲击的背景下取得的,难能可贵。

不过,在营收扩大的同时,公司去年的营业利润及利润总额、净利润均出现不同程度的下滑,因此,野马电池出现了“增收不增利”的怪像。

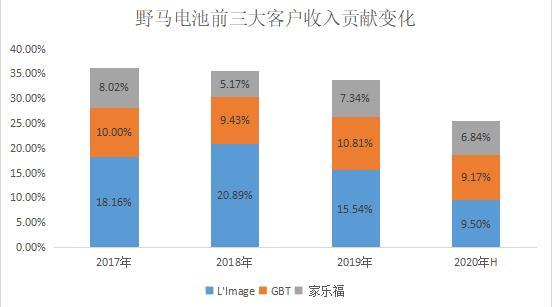

公司对此解释称:2020年,公司营业利润和利润总额均较上年同期有所下降,一方面是人民币汇率自6月初开始处于升值趋势,导致汇兑损失高于上年同期,财务费用同比增加2614.69万元;同时,由于与 L'Image 存在的合同纠纷,对其应收账款2429.57万元全额计提了坏账准备。

招股书中提到,L'Image是一家主要市场在美国的加拿大大型贸易商,报告期内一直是野马电池的第一大客户。因此,出现与其相关的应收账款损失计提引起了外界的关注。

来源:野马汽车招股书

好好的合作方为何突然间出现了大笔的坏账计提?野马电池在招股书中对这起合同纠纷给出了解释。大概意思就是L'Image因为野马电池向 Dollor Tree(美国折扣零售巨头)销售电池,未经L'Image书面批准。L'Image认为野马电池的行为构成违约,于是停止支付野马电池向其销售的货款343.44 万美元(折合人民币2429.57万元),作为野马电池违约损失的赔偿。

但野马电池认为,其销售给L'Image和Dollor Tree的产品无论是从品牌、外观、颜色,还是外观设计包装上,均存在明显差异,向Dollor Tree销售的产品并非为L'Image设计或开发的产品以及出售给L'Image或由L'Image出售的产品,并不构成违约。

最后的审判结果是,2020年12月22 日,野马电池收到中国出口信用保险公司理赔款235.46美元(对L'Image应收坏账计提的70%)。赔付后,中国出口信用保险公司可行使代位求偿权,直接向L'Image追偿该批货款,并按照保险合同约定将追偿货款30%支付给野马电池。

官司是打赢了,不过野马电池与L'Image业务合作也全面终止了。招股书显示,2020年上半年,野马电池对L'Image的销售额近为4159.8万元(RMB),相较前三年双方2亿元(RMB)附近的交易额已大幅减少。双方合作终止后,L'Image留下的巨额采购窟窿,将会对野马电池形成何种影响?

对此,野马电池向《思维财经》称,L'Image曾为公司第一大客户,但由于公司向其销售的碳性电池本身毛利较低,且公司新拓展了相关业务,与其终止合作不会对公司生产经营产生重大影响。

关于野马电池上市后的业绩、股价表现,《思维财经》将持续关注。

热点推荐

-

吉药控股上演蛇吞象 修正药业并购重组拟登陆A股

-

东鹏控股登陆A股募资16亿 14亿存货待消

-

味知香登陆A股 成为“预制菜第一股”

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险