长音频赛道群雄纷争 喜马拉雅上市难掩隐忧

2021-05-11 16:20:26 来源: 全球财说

5月1日,喜马拉雅正式向SEC(美国证券交易委员会)提交IPO(首次公开发行)申请,计划于纽交所上市,高盛、摩根士丹利、美银和中金为联席承销商。

令人关注的是,从2018到2020年,喜马拉雅的营收分别为14.8亿元、26.8亿元和40.5亿元,净亏损分别为7.72亿元、7.6亿元和5.95亿元。

营收增长趋势明显,但未改变亏损窘境,从2018年到今年第一季度累计亏损达23.56亿元。

连续亏损的主因是居高不下的内容成本与营销成本。喜马拉雅正面临着艰难的抉择:想继续增加流量确保客户的粘性,需要更多的营销成本。

喜马拉雅想继续开发更好的内容,需要更多的内容成本,但这意味着公司需要持续烧钱,忍受不断的亏损。

与此同时,随着腾讯、字节跳动等众多头部力量的加入,长音频赛道已呈群雄纷争之势,喜马拉雅的竞争对手越来越多,竞争级别越来越高,鹿死谁手尚属难料。

营收增长但难言乐观

喜马拉雅是知名音频分享平台,成立于2012年8月,总用户规模突破6亿。

招股说明书显示,2020年其移动应用程序用户共花费15643亿分钟收听喜马拉雅的音频内容,约占中国所有在线音频平台移动收听总时间的75%。喜马拉雅在在线音频领域处于领先地位。

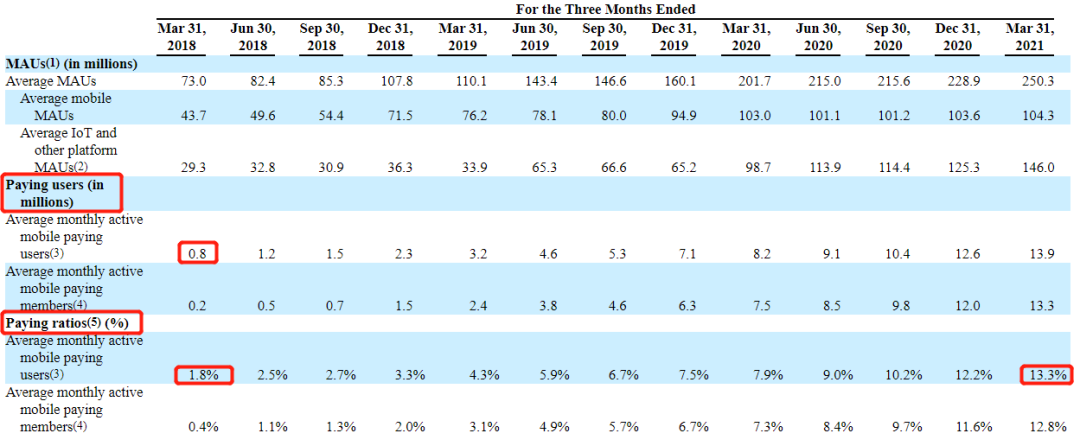

招股说明书显示,截至2021年第一季度,喜马拉雅全场景月活用户共计2.5亿,其中移动端月活用户达1.04亿,IoT(物联网)及其他开放平台月活用户达1.46亿。

以收听时长计,2020年,喜马拉雅移动端的日活跃用户平均时长达141分钟,比2018年的123分钟增长了18分钟。

同期,喜马拉雅平均月活跃移动端付费用户为1390万,付费率为13.3%,比2018年一季度末的1.8%出现大幅度的增长。

喜马拉雅付费率

从付费率大幅度提高看,喜马拉雅做得不错。但是,分析其亏损原因却难言乐观。

喜马拉雅的营收主要包括付费订阅、广告及直播业务等。

2020年,喜马拉雅的付费订阅收入超过17亿元,占整体营收的43.3%,且实现了41.3%的较高增速。

广告及直播业务分别为10.7亿元和7.2亿元营收,同比增长率分别为73.9%和16.1%。

但是,营收的大幅度增加并没有改变公司的巨额亏损状况,主要原因是喜马拉雅的营销投入居高不下。

2020年,喜马拉雅全年营收40.5亿元,其中收入成本达20.6亿元,平台上超16万内容创作者及第三方IP(知识产权)版权方获得了约13亿元的收入分成;全年营销费用更高达16.8亿元。

烧钱促销确实能在短期内吸引大批新用户,但过高的营销成本也直接导致了喜马拉雅的巨额亏损。

对喜马拉雅来说,以营销换取用户增长的策略能持续多久?持续亏损能否继续忍受?这是需要立马回答的问题。

版权纠纷不断

版权纠纷也是横亘在喜马拉雅面前的重大风险之一。目前,喜马拉雅的在线音频服务已经涵盖了用户从-1岁到100岁不同年龄阶段所需的内容。

这些内容分别来自于PGC(专业生产者内容)、PUGC(专业用户生产内容)和UGC(用户生产内容)。2020年,喜马拉雅活跃内容创作者达520万人。

截至今年3月31日,平台上已经累积了包含100个品类的2.8亿条音频内容。喜马拉雅更是与140多家出版社、包括网文巨头阅文集团在内的内容机构以及多位文化名人签约合作。

不过这些内容创作方,不仅需要收入分成,还牵涉到版权问题。

媒体报道,4月26日,明白音乐娱乐集团创始人兼CEO王毅表示,喜马拉雅平台未经许可便将旗下音乐作品和作曲者信息更改盗播。

王毅称,公司签约音乐人森水垚的《古老秘境》、《夏天藏着的秘密》等两部作品被喜马拉雅官方编辑擅自更名为《神秘国度》、《夏天不远了吧》。

他还指出,不仅作品名称被更改,作曲人署名也不是森水垚本人。

这起版权纠纷不是个案,天眼查数据显示,喜马拉雅的相关法律诉讼高达1479条,其中,侵害作品信息网络传播权纠纷就有1129条。

包括腾讯、爱奇艺、湖南广播电视台、央视国际网络有限公司等大平台均因侵害作品信息网络传播权、改编权纠纷等原因,向喜马拉雅提起过诉讼。

此外,还有多位知名作家、IP持有方也向喜马拉雅提起过诉讼。

随着喜马拉雅的用户和内容资源持续增长,其面临的版权风险将会持续增加。高质量内容的提供和成本控制是公司需要重点解决的问题。

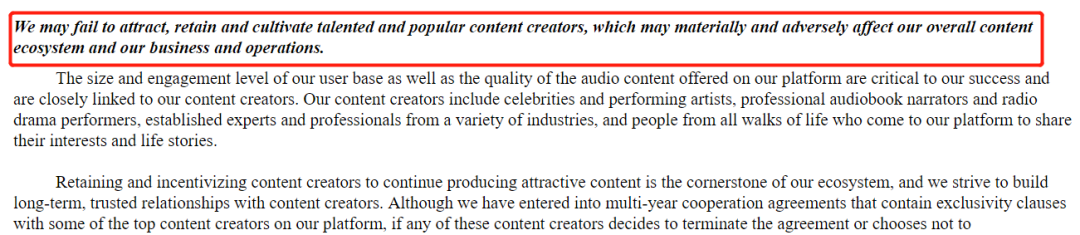

喜马拉雅在招股说明书中表示,如果这些作者不再合作,将会是平台很大的风险所在。

喜马拉雅关于内容作者潜在风险的表述

音频赛道群雄纷争

截至目前,喜马拉雅牢牢占据网络音频市场的第一梯队;荔枝、蜻蜓FM等居于第二梯队。但这并不意味着喜马拉雅能够高枕无忧。

喜马拉雅的用户付费率较低、ARPU(每用户平均收入)低于荔枝等平台是其隐患之一。

截至2019年10月,喜马拉雅月ARPU为58元;而荔枝FM从2019年四季度到2020年三季度每季度的ARPU维持在1200元。

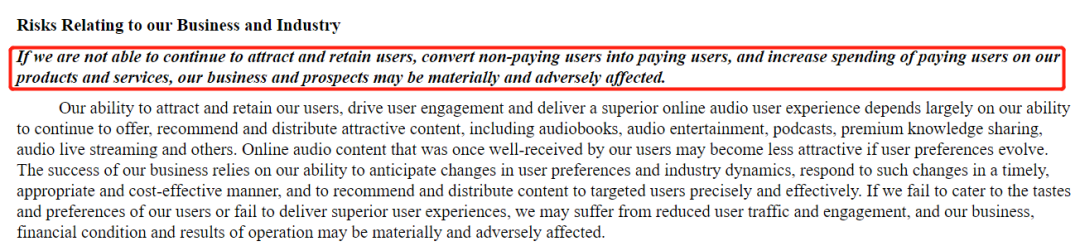

相比之下,喜马拉雅逊色太多。在招股书中,喜马拉雅也坦言,如果无法持续吸引和留存用户,并提高增加用户的付费,公司业务前景可能会受到重大影响。

喜马拉雅对提高ARPU的风险描述

除了需要设法提高ARPU,喜马拉雅还面临着众多竞争对手的“围追阻截”。

去年4月,腾讯音乐(TME)上线“酷我畅听”,今年1月更全资收购懒人听书,将其作为腾讯音乐长音频战略的中坚力量。

去年6月,字节跳动上线“番茄畅听”APP;同年9月,网易云音乐上线“声之剧场”,下血本推出430多部热门IP改编的广播剧与有声书,并首创“声画同频”模式。

同年11月,快手推出的播客App“皮艇”正式上线,亦剑指长音频。

腾讯具有流量与版权的优势,字节的流量优势更是毋庸多说,网易、快手等也是各有优势。

头部玩家的进场势必重塑在线音频市场的发展格局,喜马拉雅不得不设法应对。

而早在几年前,B站就收购了音频平台猫耳FM入局音频领域,并且划分音频分区加码在线音频,目前已拥有成熟稳定的广播剧资源。新老玩家的纷至沓来,长音频市场正进入群雄纷争之势。

招股书中,喜马拉雅还希望讲出新故事。喜马拉雅将IPO募集资金的30%用于提升下一代技术、人工智能和大数据能力。公司加码全场景生态布局,着眼于IoT与车联网。

但是,与喜马拉雅达成合作的百度、小米、华为等巨头纷纷加入造车行列,在“新故事”中,喜马拉雅面对的竞争对手同样众多。

在各个赛道,喜马拉雅都面临强劲的竞争对手,其能否维持目前尚未稳固的领先地位,仍实属难料。

热点推荐

-

一直“被上市”一直未上市 喜马拉雅盈利很忙纠纷很多

-

复牌29天股价跌去六成 *ST长生暂停上市倒读秒

-

受贸易紧张局势影响 大众计划将卡客车部门Traton暂停上市

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险