洁雅股份再度冲击创业板 九成营收来自前五大客户

2021-05-26 15:24:31 来源: 长江商报

去年9月主动申请中止上市审核的铜陵洁雅生物科技股份有限公司(以下简称“洁雅股份”)再度冲击创业板。

洁雅股份是一家专注于湿巾类产品研发、生产与销售的专业制造商,公司主要为Woolworths、金佰利、强生、欧莱雅、利洁时集团等世界知名公司生产湿巾类产品,自有品牌销售收入规模较小。

近年来,公司业绩波动较大,其中2020年因新冠疫情,抗菌消毒湿巾需求大幅增长,公司营业收入和净利润双双倍增。不过,去年业绩具有偶然性,公司新增的客户利洁时集团贡献了35%营收,采购产品均为抗菌消毒湿巾类产品。并且,2020年账面应收账款增长了一倍。

长江商报记者还注意到,洁雅股份大客户依赖症较为严重,2018-2020年,其向前五名客户的销售额占当期营业收入的比例分别高达85.69%、89.60%和91.08%。

此次IPO,洁雅股份拟募资3.76亿元,投向多功能湿巾扩建等项目。

业绩波动较大应收账款大幅攀升

洁雅股份是一家专注于湿巾类产品研发、生产与销售的专业制造商,近年来业绩起伏较大。

招股书显示,2018-2020年,公司营业收入分别为3.12亿元、3.07亿元、8.00亿元,同比分别变动28.37%、-1.48%、160.33%。归母净利润走势相似,2018年大增124%以上,2019年仅增长18.20%,2020年又劲增超过163%。

报告期内,公司主营业务毛利率分别为34.14%、36.49%和37.55%,呈稳定增长趋势。不过,去年业绩具有偶然性,新冠肺炎疫情蔓延,公司抗菌消毒湿巾销售出现大涨。

值得注意的是,洁雅股份应收账款账面价值在2020年大幅攀升。

报告期各期末,公司应收账款账面价值分别为8801.12万元、7404.2万元和15542.12万元,占各期末流动资产的比例分别为37.20%、29.31%和25.68%。

其中公司2020年末应收账款账面价值较2019年末大幅增长109.91%,公司对此解释为主要系2020年度销售规模增长较快,期末信用期内的应收账款增加较多所致,其变动趋势与营业收入基本保持一致。

九成营收来自前五大客户

长江商报记者注意到,洁雅股份业绩对大客户依赖较严重。

招股书显示,2018-2020年(报告期),洁雅股份向前五名客户的销售额合计占当期营业收入的比例分别为85.69%、89.60%和91.08%。其中,向前两大客户Woolworths与金佰利(中国)有限公司的销售金额占营业收入的比重超过50%。

针对上述现象,深交所进行了重点追问,要求洁雅股份补充披露报告期内客户集中且集中度越来越高的原因及合理性,是否符合行业特性,是否对主要客户存在重大依赖,是否对发行条件构成重大不利影响。

对此,洁雅股份解释称,目前,我国湿巾行业市场集中度较高,其中外资品牌占据了国内大部分的市场份额。公司主要采取ODM/OEM的模式为利洁时ENA、Woolworths、强生公司、欧莱雅集团、3M、贝亲等世界知名公司生产湿巾类产品。目前,公司自有品牌湿巾产品销售收入规模较小,因此客户较为集中。

值得一提的是,2020年新冠肺炎疫情蔓延全球,消费者对抗菌消毒湿巾的需求大幅上升,当年公司抗菌消毒湿巾销售收入达到32281.54万元。其中,公司向新增客户利洁时集团销售该类湿巾,并取得收入26082.69万元,占当期营业收入的比例为35.10%,基本相当于公司2019年营收的九成。

长江商报记者注意到,利洁时集团在2018年、2019年并未出现在洁雅股份的前五大客户中,突然在2020年下半年成为洁雅股份最重要大客户。

洁雅股份去年11月披露的招股书显示,2020年上半年的前五大客户中无利洁时集团,在其外销前五大客户中,向利洁时集团销售金额只有180.26万元。

据招股书介绍,利洁时集团系世界知名快速消费品制造商。洁雅股份2020年向利洁时集团的销售金额,基本全部来自向美国出口医用及抗菌消毒系列湿巾,并非与公司稳定的重要客户Woolworths、金佰利、强生等客户一样是以婴儿系列湿巾、成人功能型系列湿巾等为主。

洁雅股份未来向利洁时集团的销售能否持续稳定甚至增长,对公司未来业绩稳定性影响很大。

公司在招股书中也坦言,疫情引起的经营业绩快速增长具有一定的偶然性,如果未来疫情好转导致公司相关产品市场需求下降订单减少,或公司新客户开发不及预期,未来公司业绩存在下滑的风险。

热点推荐

-

疫情期间业绩大增的洁雅股份闯创业板IPO 遭深交所问询

-

受疫情影响 全球航空业遭冲击 股价大幅下滑

-

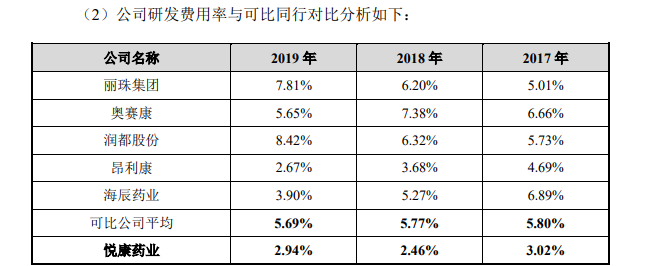

悦康药业冲击科创板:研发费用率毛利率垫底 超6成子公司净利润告负

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停

-

益方生物回复科创板首轮问询 红筹架构等被关注

-

外资看好A股修复行情 新兴市场仍面临疫情反复风险