央行全面降准 A股券商板块2022年值得期待

2021-12-07 11:38:42 来源: 证券市场红周刊

12月6日,央行宣布全面降准!决定于2021年12月15日下调金融机构存款准备金率0.5个百分点,此次降准共计释放长期资金约1.2万亿元。甬兴证券首席经济学家许维鸿对《红周刊》表示,此次降准符合预期。

在他看来,央行降准并非是对经济增速的悲观预期,而是将资金引向更需要资金支持的行业,如科技和金融相互赋能、乡村振兴的金融生态建设等。相应主题的投资,后续有望获得资本市场的重视。此外,低估值、资产型,以及明年业绩预期稳定的板块,也有望直接受益。

此外,许维鸿也分享了他对2022年资本市场观经济走向和资本市场风格演变的展望。

在他看来,2022年全球经济将呈现“增长显著放缓+高通货膨胀”滞胀组合,但不会出现能源危机、美国“股灾”等事件;人民币兑主要贸易伙伴的汇率依然坚挺,下半年开始有兑美元的贬值压力。

受益于储蓄搬家、人民币升值,A股资金面维持“中性偏好”,将继续受内外资追捧。其认为,2022年市场将继续“机构市”风格。A股行业政策面继续热络、围绕“双碳战略”、“一带一路”和乡村振兴持续展开,但不看好元宇宙、军工等阶段性题材板块的持续性。

此外,他强调,2022年将是中美资本和上市公司“大规模双向流动”的元年,越来越多的“有持续价值潜力”的中概股将回归港股,这不仅为香港资本市场发展带来了机遇,也利好A股的券商板块。

2022年中国市场及投资机会

超重磅!央行全面降准

低估绩优白马股、政策扶持行业将受益

6日傍晚,央行宣布,为支持实体经济发展,促进综合融资成本稳中有降,于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。

那央行“开水龙头”是想把资金引向哪里呢?笔者认为,一是高科技、初创型、中小企业,这是中央、国务院多次明确要求的,要促进中小企业综合融资成本稳中有降;二是乡村振兴,农村金融缺乏有效的金融生态,这是必须改变的。

因此,央行降准并非是对经济增速的悲观预期。有了资金的宏观支持,下半年中国金融的供给侧结构性改革,最值得期待的就是科技和金融相互赋能、乡村振兴的金融生态建设。无论如何,这些主题的投资都应该得到股市的重视

此外,值得注意的是,低估值、资产型公司,以及2022年业绩预期稳定的板块,也有望直接受益,投资者可适当关注其中机会。

中概股回港加速度

A股券商板块2022年值得期待

A 股券商板块在2022年值得期待。以2021年底滴滴(DIDI.US)明确回归香港上市为里程碑,笔者判断中美在“中概股”为依托的、长达三十年的资本市场合作,将发生拐点性趋势变化。

2022年将是中美资本和上市公司“大规模双向流动”的元年,越来越多的“有持续价值潜力”的中概股将回归港股,这不仅为香港资本市场发展带来了机遇,也利好A股的券商板块。

从投资角度,中资券商在过去十年已经在各具特色的国际化之路有了积累,趋同的采取了“立足香港、辐射全球”的发展途径。目前国内140家券商中,已有48家实现了A股上市,占比达34.3%,其中实现“A+H”上市的券商14 家。

截至2020年末,证券行业共有34家香港子公司,各券商香港子公司业绩也显著增 长。再叠加2021年券商境外设立子公司条件的大幅“松绑”——流程由审批制变 为备案制,A股券商板块国际化的战略竞争格局正在开启。

图1 国内券商企业 (黄色标注为A+H两地上市企业)

数据来源:甬兴证券、Wind

回归“机构市”A股将继续受内外资追捧

“碳中和”产业链仍是最值得投研的方向

对2022年的A股市场,我们认为,依然值得期待,但是会回归“机构市”的风格。中国股市面临的后疫情时代经济复苏减速,并非是欧美发达国家的逻辑:短期看,依然是中国对房地产泡沫风险的去杠杆、以及中低收入阶层过去两年的实际收入显著降低而消费不足;长期看,则面临“碳达峰、碳中和”背景下的中国企业环保成本上升,产业集聚度进一步上升。

另一方面,中国面临的通货膨胀压力,则是全球大宗商品价格上涨的“输入型”通胀,表征就是由制造业成本PPI向居民消费CPI传导的过程,好在预计2022年PPI和CPI的剪刀差会迅速收窄,一定程度上降低中小企业的成本压力;最后,我们判断猪周期会在2022年下半年给CPI造成实质性冲击,让年度CPI走势前低后高。

图2 中国PPI和CPI剪刀差将收窄

数据来源:甬兴证券、Wind

我们判断,随着中央宏观部门对经济的调控越来越成熟,供给侧结构性改革的风格会“忍耐”后疫情时代的经济低速但稳定的复苏。推而广之,欧美发达经济体更不会尝试极端的政策去干预经济、包括地缘政治冲突。网络上对于台海冲突、中国的房地产资金链、抑或是美国的货币政策过快收紧、土耳其经济崩盘等,都是极端的阶段性舆论,虽然提供了阶段性交易窗口,但不会对中美金融资产价格主轴造成冲击。

或者说,2021年并没有给2022年留下资产价格变动的“大外力”逻辑,持续两年的新冠疫情和累积的全球大宗商品价格上涨,不会直接冲击发达国家和中国的股市。

最大的系统性风险还是在相对薄弱的新兴市场,回归1997年亚洲金融危机的逻辑,反过来考验IMF和G20的外汇协调和危机处理能力。

回到2022年的A股市场的判断:资金面和政策面都将面临“中性”环境,也就是一个稳定的、缺乏刺激的货币环境,加上阶段性积极的、试图脱虚入实的财政环境——对股票总体估值很难有2020年“经济低迷、货币宽松、股市鸡犬升天”的行情。另一方面也不缺少密集的、中央层面的、针对结构性的、财政和产业的政策,让行业题材频繁“搅动”市场。

这种A股市场典型的“机构市”将呈现常态化,而早在2021年二季度“散户牛”就已经结束。当然,内外资对A股的追捧还将继续,足以维持目前“略高”的估值,新能源的长期泡沫也不会破,散户不会遭受大面积的“收割”。

投资机构2022年的超额利润,要回归常态化的自下而上选股,“选时”带来的结构性交易机会只会青睐那些拥有研究资源优势或市场策略优势的机构投资者,这对于散户显然是不利的。

当然,在中国储蓄大搬家的时代,公募基金的销售依然可期,基金经理们依然还是会面临“扎堆”热门板块还是“下沉”基本面个股的纠结之中,新能源板块、节能减排板块或者叫“碳中和”产业链依然是最值得投入投研资源的方向,至于“元宇宙”、军工等板块则是“场合型”选择,偶尔露峥嵘,劝君莫认真。

热点推荐

-

贵州茅台A股市值重回万亿元 历史涨幅已超140倍

-

行业主题轮番切换 A股离牛市还有多远?

-

A股上市银行年报披露过半 17家银行选择现金分红招行派现居首

-

央行全面降准 A股券商板块2022年值得期待

-

燃料电池板块跌幅达2% 昇辉科技报13.72元跌8.23%

-

机构买卖力度大降 京泉华(002885)被追高买入

-

观想科技登陆创业板 发行市盈率为44.56倍

-

比特币大幅跳水 索拉纳最低跌超9%艾达币跌逾8%

-

绿色电力板块开盘拉升 吉电股份、金开新能涨超5%

-

滴滴为何突宣退市 私有化的钱从何而来

-

PMI重回扩张区间 银行股是贯穿明年的护盘主力

-

一次次成为被割的“韭菜”?上证指数掩盖了A股之“牛”

-

瑜欣电子成功上市创业板 拟发1837万股投资九龙坡项目

-

“同城配送第一股”即将上市 拟发行1.31亿股H股

-

国产芯片概念股大幅拉升 韦尔股份(603501)涨逾6%

-

煤炭概念股午后大幅冲高 山西焦煤涨幅超过3%

-

航运板块“重燃斗志” 亚欧航线周环比上涨0.6%

-

新能源汽车板块大涨 小鹏汽车、理想汽车分别上涨7.39%

-

白酒携手新能源车护盘失败 “撞倒”大批小市值股

-

农机概念股早盘继续走强 一拖股份涨幅超过3%

-

大数据板块午后持续走弱 新国都(300130)跌逾4%

-

网易云音乐亏损“关山难越”下 用户粘性下滑

-

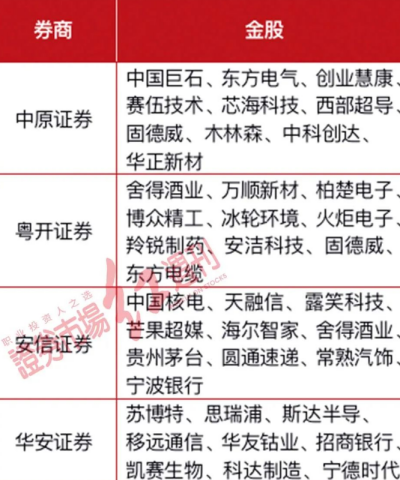

12月券商金股曝光 聚焦科技成长与大消费低吸机会

-

三大因素推升低价股飙升 无退市风险即可掘金

-

A股涨多跌少年味浓 低价股大放异彩

-

尚未接到订单或签署合同 九安医疗利用平台炒作股价?

-

氢能源概念股表现喜人 宝光股份、华昌化工涨幅超150%

-

氢能源板块大涨 周一中国能建强势涨停