碳中和加持碳元素站上“C位” 南网能源大涨312%

2021-12-31 09:13:55 来源: 第一财经

门捷列夫可能没想到,他150多年前首创的元素周期表,会成为2021年的投资“地图”。

即将过去的2021年,“元素周期表行情”贯穿整个A股市场。年内,多个元素相关的板块及个股,接连出现明显上涨行情。据记者不完全统计,年内涨幅明显的元素,主要集中在周期表中的碳族元素和过渡金属中。例如碳族元素中,碳中和、有机硅在A股市场上对应板块,年内涨幅分别达到32.5%、95%。过渡金属元素中,锡、铝、铜价格上涨明显,在期货市场上对应沪锡、沪铝、沪铜主力合约价格年内分别上92%、30%、21%,且商品价格走高也带动了相关个股的行情上涨。此外,受新能源行情提振,锂矿、镍矿、氢能源等板块均出现了阶段性行情。不少网友调侃,今年没赚到钱,或许你不认识门捷列夫呢。

碳中和加持碳元素站上“C位”

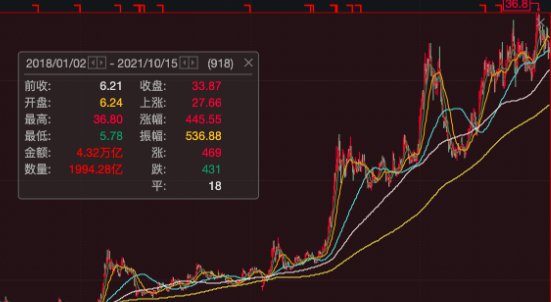

回顾2021年,碳元素是A股市场的一大主角。与之相关的钢铁、煤炭板块率先走出大涨行情。Wind数据显示,年初至今,碳中和指数累计涨幅达32.5%,相关概念股年内涨幅翻番,其中永太科技、南网能源分别大涨349%、312%。

受“碳中和”概念火热加持,钢铁、煤炭、电力板块的活跃行情接踵而至。尤其进入三季度后,传统能源价格也竞相飙涨,Wind煤炭、钢铁指数2021年第三季度涨幅分别为47%、20%。

全年来看,板块内年内涨幅领跑两市的个股不在少数。具体看来,煤炭股中的ST平能、美锦能源、兖矿能源年内涨幅分别为203%、162%、146%。钢铁股方面,宝钢股份、太钢不锈年内涨幅分别为137%、117%。

行业人士认为,今年在“碳中和”大趋势下,周期股的估值和盈利均有一定程度的修复。值得注意的是,碳中和相关政策也加速了过剩产能的淘汰,不断优化行业格局,从长期来看规模较大、低能耗、高效率的公司竞争优势会更加凸显,上游原材料如电解铝、钢铁、化工、建材等领域的龙头公司具备中长期投资机遇。

不过,过高的能源价格吞噬了产业链中下游企业的利润,年内PPI也因此屡创新高。万家基金指出,2021年工业品供需同步收缩,供给端收缩更大,导致工业品供求缺口持续扩大,中下游企业成本压力快速抬升。进入四季度后,面对不断飙高的商品价格,监管部门严打过度投机、维稳期现市场,以煤炭、钢铁为主的大宗商品价格大幅回调,直至价格逐渐回归合理区间。

2022年即将到来,碳元素能否在A股市场守住“C位”?万家基金认为,2022年供给侧收缩力度大概率纠偏,这会带来国内供应品供给的适度修复,原材料成本有望逐步回落,叠加今年的持续高基数效应,明年PPI预计整体趋于回落。不过,同时考虑到明年稳增长诉求下,需求会有所增量,而双碳减排难以完全放松,工业品价格中枢也会有一定支撑。

热点推荐

-

碳中和概念股拉升 涨近3%领涨A股市场

-

碳中和概念板块成市场焦点 惠博普、晋控电力等涨停

-

碳中和债已发行21只 涉及电力、热力、燃气等

-

碳中和加持碳元素站上“C位” 南网能源大涨312%

-

未来电器IPO进入问询阶段 研发投入不及同行

-

军工板块涨幅靠前 中国卫星涨停四创电子涨逾4%

-

新冠检测板块走强 阳普医疗、润达医疗等涨超5%

-

农林牧渔加速下跌 *ST华英连续5天跌停

-

中概教育股集体大跌 滴滴跌超8%蔚来跌超4%

-

威博液压中签率创新低 60万元申购一手都没中

-

75万人“疯抢” 威博液压 242万元才中100股

-

数字货币狂飙 朗科科技、新国都等涨幅居前

-

智能机器概念股闻风而动 合锻智能、哈工智能涨停

-

新兴产业放光芒 西藏珠峰、西藏城投等多家股票涨停

-

美股周一:蔚来下跌1.83% 小鹏下跌0.04%

-

本周7只新股申购 今年你的打新收益如何?

-

跌落粉单市场 金凰珠宝(KGJI)价值7000元你敢要吗?

-

热点切换频繁眼花缭乱 2021到底有多少股民赚了钱?

-

三维天地新股申购 发行市盈率44.81倍

-

泰林转债28日开启申购 拟募集资金2.1亿元

-

锂电板块重挫逾3% 龙蟠科技跌停融捷股份大跌近8%

-

起了个大早赶了个晚集 长江材料“马拉松”IPO揭秘

-

国芯科技新股申购 发行市盈率418.95倍

-

长江材料今日登陆深市 发行价25.56元/股

-

白酒板块全天大涨 泸州老窖暴涨4.25%

-

周口凯旺科技深交所敲钟 股票代码为301182

-

铜冠矿建IPO终止审查 业务开展依赖竞争对手

-

海螺水泥入股西部建设 股价一字涨停