半导体板块跌出长期价值 三安光电(600703)投资价值凸显

2022-04-20 09:04:58 来源: 金融投资报

士兰微日K线图

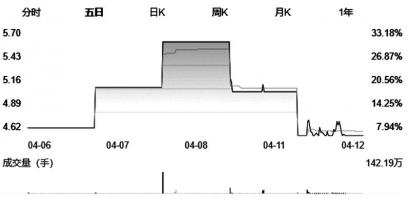

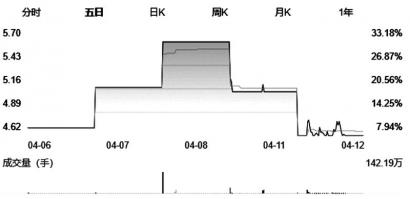

三安光电日K线图

扬杰科技日K线图

北方华创日K线图

韦尔股份日K线图

兆易创新日K线图

在市场风格切换中,科技股出现了一段时间的深度回调,其中景气度持续走高的半导体行业也未能独善其身。虽然二级市场上表现差强人意,但业内机构看好态度并未改变。近期上市公司年报、一季报逐步披露,半导体行业业绩超市场预期。

从行业龙头业绩表现来看,行业龙头台积电一季度业绩强劲增长,同时国内半导体细分龙头兆易创新、北方华创等一季度业绩均超市场预期,高景气得到持续验证,半导体需求持续成长被业内普遍看好。

从已公布的 2021 年报及2022 一季度业绩报告和预告来看,国内半导体板块归母净利润在 2021 年实现平均增速193.3%,2022年一季度平均增速151.2%。中航证券分析师邹润芳指出,从全球视角来看,半导体产业自2019年末触底以来,正处于自2002年之后的又一个强势且持久的上升周期,高景气度有望在今年持续。由于本周复工复产的政策不断推出,疫情带来的负面情绪影响正逐渐被利好政策瓦解。当前市场板块轮转频繁,我们判断半导体行业目前的估值具备长期持有价值。

国开证券分析师邓垚指出,从外部环境来看,近年来美方对华技术限制及制裁等,一定程度上加快了半导体产业链国产替代进程,如设备等关键核心领域的国产化率逐步提升;同时从产业扶持来看,今年初以来先是提出全面启动“东数西算”工程,再如近期国常会提出设立科技创新专项再贷款,均显现了我国政策端支持相关领域发展的坚定决心。而半导体作为电子信息行业上游,极具基石和战略意义。

从个股机会方面来看,行业中高景气、业绩增长确定的细分龙头仍是投资者逢低配置的首选。邹润芳建议投资者关注士兰微、三安光电、扬杰科技、北方华创、韦尔股份、兆易创新、江海股份、法拉电子、圣邦股份、瑞芯微、景旺电子等。

士兰微(600460)高速发展可期

公司产品结构持续优化,在汽车、通讯、新能源、工业、白电等高门槛市场不断取得突破。公司12英寸产线扩产项目正在进行,有望逐步释放车规IGBT等高端产品产能,保障公司高速增长。预计2022年行业保持高景气,新能源汽车及光伏、储能等重要下游市场保持高速增长,公司产能利用率全年有望保持高位。开源证券指出,公司IGBT产品亦有望在2022年实现光伏新能源市场的大批量供应。公司MEMS传感器保持高增长,多数国内手机品牌厂商已大批量使用公司的加速度传感器。公司优势产品IPM已广泛应用在头部白电客户及工业变频市场,并不断提升市场占有率。公司多品类产品进军高端市场成果显著,引领功率半导体行业国产化替代走向深化,2022年高质量与高速发展可期。

三安光电(600703)投资价值凸显

公司近期股价回调幅度较大,我们认为主要是受市场风格的影响所致,估值已大幅消化。公司作为国内化合物半导体龙头,各项业务正稳步推进。方正证券指出,公司非公开发行A股股票申请获得通过,定增项目产能规划主要包括氮化镓 Mini、MicroLED 芯片、砷化镓 Mini、MicroLED 芯片等。同时公司砷化镓射频扩产设备已逐步到位,国内外客户累计近100家,并已成为国内领先射频设计公司的主力供应商。在国产化、电动化、智能化的大背景下,当前行业景气度再度上升。其次,此次公布回购方案彰显了公司对未来稳定发展的信心,有助于增强员工凝聚力,稳定投资者预期。随着公司估值大幅消化,长期投资价值再次凸显。

扬杰科技(300373)增长再超预期

公司为国内功率半导体领军企业,产品覆盖IGBT、Mos、小信号等领域。营收、归母净利从2014年上市时的6.5亿、1.1亿增至2021年的44亿、7.6亿,年复合增长率高达31.5%、31.4%。从2022年一季度业绩预告来看,增长再超市场预期。公司2019年在功率半导体全球份额中占6.3%,其中二极管整流桥份额全球第一,市占率 21%,具有很强的议价能力。东北证券指出,公司现有4英寸、6 英寸自有产线,预计2022年将增长30%以上,另有8英寸外协产能,预计2022年将增长50%。叠加2000KK/月的封测定增产能未来逐步释放,满产后新增年收入13.1亿元,年均净利润1.8亿元,充分受益行业高景气、国产替代机遇。

北方华创(002371)下游需求旺盛

公司发布2022年一季度业绩预告显示,一季度公司实现归属于上市公司股东的净利润1.97亿 -2.19 亿 , 同 比 增 长170%-200%,单季度业绩创下历史记录。公司主营业务下游客户需求旺盛,半导体装备及电子元器件业务实现持续增长。公司作为半导体设备国产化的主力军,半导体设备包括刻蚀机、PVD、CVD、ALD、氧化/扩散炉、退火炉、清洗机等,产品均获得行业龙头客户的批量订单。考虑到公司产品进入加速发展期,机构上调公司盈利预测。华西证券指出,公司多产品线布局并在多领域保持技术持续领先,未来国产化市场空间巨大。公司加速研发先进制程设备,将刻蚀技术横向拓展以满足客户需求,目前已具备 28nm 技 术 且 正 在 研 发14nm-5nm制程产品。

韦尔股份(603501)产品量价齐升

公司在原有的模拟业务的核心知识产权基础上,会推出与图像传感器及屏幕显示相关的应用领域的更多产品。此外,公司近年来在中高压MOS、IGBT等领域的研发投入也将陆续兑现到公司的业绩中,公司也已布局SiC产品的研发投入。公司将持续发挥平台化优势,通过壮大研发团队增强模拟产品的研发能力,实现模拟芯片领域的快速成长。方正证券指出,目前全球智能汽车产业正处在高速发展的时期,公司车载CIS将迎来量价齐升。公司与全球主流的晶圆厂密切合作,确保有充足的产能应对份额增长的需求。公司OLED、DDIC的产品已经在国内头部屏厂验证通过,并将在2022年应用于智能手机客户产品方案中。公司也将持续加大在中小屏领域的研发投入,触控与显示芯片客户导入进展顺利,前景明朗。

兆易创新(603986)业绩有望高增

公司作为国内“MCU +存储”芯片龙头企业,依托在MCU及存储领域积累的产品和技术优势,多举措加强产能保障,2021年实现归母净利润23.4亿元,同比增长165%。一季度业绩实现“开门红”,2021年以来的高景气度持续。安信证券指出,公司公告显示,第一颗自有品牌的 19nm/ 4GbDRAM已于2021年6月量产,主要面向利基市场,并规划了DDR3、DDR4、LPDDR4,19nm/ 17nm制程,容量1Gb-8Gb的多款产品,17nmDDR3产品正在积极研发中。受益日益提升的产品性能、日趋丰富的产品体系及客户生态效应,DRAM业务有望成为新的增长极。从一季度开局发展势头看,2022年全年业绩有望持续保持高速增长态势。(本报记者 林珂)

热点推荐

-

半导体板块景气度持续向上 新洁能等涨幅均超过5%

-

半导体板块持续下挫 扬杰科技、江丰电子、圣邦股份等股走低

-

半导体板块跌出长期价值 三安光电(600703)投资价值凸显

-

中钢洛耐IPO获准注册 募资将用于金属复合新型耐火材料等项目

-

以岭药业股价遭遇“滑铁卢” 德邦证券在其股价最高点喊买入

-

沪深两市低开震荡 步步高(002251)被机构回补

-

不到10天反转 “超募王”惨变“弃购王”纳芯微再次被市场热议

-

招商银行跌逾7% 刷新2015年7月以来新高

-

对“空壳”“僵尸”企业应坚决出清 可提高到“股票市值5亿元”

-

共同管业、科志股份、东方水利等 7川企奔赴北交所

-

智飞生物盘中闪崩 疫苗龙头万泰生物盘中一度跌停

-

大消费板块领涨市场 伊力特、安井食品、科沃斯等涨停

-

“政策底”反复加码之下 A股“市场底”也仅是时间问题

-

九安医疗三连板 带动整个新冠检测概念股集体起飞

-

电子烟相关个股上涨 港股中国波顿上涨2.96%思摩尔国际涨2.84%

-

黄金概念股盘中逆市走高 紫金矿业、西部矿业等领涨

-

蕉下欲赴港上市 难以摆脱高营销费用、低净利的“通病”

-

A股实行全面注册制 相关的制度需要进一步完善

-

*ST网力面临两类退市风险 股价连续两个交易日跌停

-

王亚伟错失黑马中国武夷 前期已提前潜伏了近两年

-

万科A股价表现平平 兴全趋势投资退出前十大流通股东之列

-

A股游戏板块闻风而动 天舟文化大涨10.18%游族网络封死涨停

-

“高油价+低估值+高股息+重磅回A” 中海油回A脚步不停

-

金字火腿套保不成反蚀把米 股价开盘便“一”字跌停

-

思维造物IPO又暂停 罗振宇的个人IP色彩太浓厚了?

-

亚通精工上会 大比例赊账交易增大了应收账款风险

-

A股市场本周又遇“黑周一” 投资还有没有“诗和远方”?