亚通精工上会 大比例赊账交易增大了应收账款风险

2022-04-12 08:36:21 来源: 金融投资报

在上周IPO市场中,除赛克思液压科技股份有限公司取消审核外,其余5家公司上会且均获得通过,过会率达到83.33%。本周IPO审核工作恢复正常,共计有12家公司将上会,今天,金融投资报记者对本周上会的部分“问题”企业进行盘点。

亚 通 精 工:销售方式或不健康

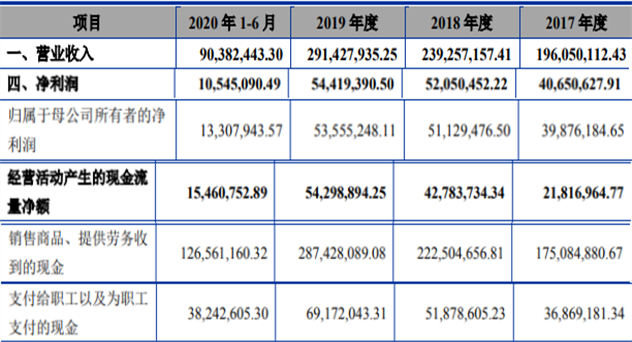

烟台亚通精工机械股份有限公司(简称:亚通精工)主要从事汽车零部件和矿用辅助运输设备的研发、生产、销售和服务,虽然下游市场十分广阔,但公司主要收入来源还是集中在少部分客户。

金融投资报记者注意到,2018年-2021年上半年,公司前五大客户销售收入占营业收入比重分 别 高 达 89.01% 、 84.70% 、86.90%、85.63%。细看亚通精工前五大客户销售情况,公司主要收入仅来自两家公司,即中国重汽和上汽通用。近几年,亚通精工对上述两家公司的销售收入占营收比重均超过60%。客户过于集中,未来如某客户减少采购或更换采购商,将对公司业绩产生巨大影响。

大客户的稳定对亚通精工不言而喻,如何保持大客户采购?在业内人士看来,亚通精工吸引大客户的“优势”在于采用大比例赊账交易。从最近的完整财年来看,2020年公司前五大客户中,中国重汽、上汽集团应收账款占当年营业收入比重接近四成,其余多位客户占比在三成左右。有分析指出,赊销存在明显的不确定性和多变性,增大了应收账款风险。虽然对收入会有正面推动作用,但不健康的销售方式对公司长远来说并不是好事。

鸿 日 达:业绩现经营性下滑

鸿日达科技股份有限公司(简称:鸿日达)是从事精密连接器的研发、生产及销售的高新技术企业。随着经营规模的扩大,公司遭遇成长的烦恼。

财务显示,2020年,公司营业收入实现同比25%的增长,净利润同比大幅增长62%。进入2021年后,公司高增长不在,业绩增速大幅放缓,当年营业收入、净利润同比增幅仅2%、4%。账面上看公司虽然业绩增速大幅放缓,但仍在正增长;然而,从实际经营角度来看,公司已出现经营性负增长。2021年公司扣除非经常性损益后,净利润同比下滑2.34%。除原材料上涨外,资产折旧等固定费用增加也是导致业绩下滑的原因。在材料成本、资产折旧等不可控因素影响下,2022年公司能否扭转业绩颓势还是未知数。

此外,鸿日达所属精密连接器行业是技术密集型产业,核心竞争力是企业发展的基石,而稳固自身优势,高研发投入无疑是主要手段之一。从研发角度来看,2020年,公司研发费用出现一定幅度增长,但2021年研发费用为3423万元,较2020年的3383万元,仅小幅增长1%。研发投入占营业收入则出现下滑。原地踏步的研发投入,或导致公司竞争力逐步下降。

美 好 医 疗:一客户撑起大半边天

深圳市美好创亿医疗科技股份有限公司(简称:美好医疗)专注于医疗器械精密组件及产品的设计开发、制造和销售,家用呼吸机和人工植入耳蜗组件的开发制造和销售,是公司目前的核心业务。

就收入结构来看,呼吸机组件占据了美好医疗近七成的收入。金融投资报记者注意到,在呼吸机组件业务中,一家神秘公司便撑起了美好医疗的呼吸机组件业务。据招股书披露,2019年-2021年,公司来自客户A的销售收入分别为58182.5 万 元 、 60212.63 万 元 、75818.87万元,占公司营业收入的比重分别为 78.37%、67.81%和66.66%。叠加客户A的间接订单,该客户销售占营业收入比重进一步上 升 至 82.27% 、 70.84% 、68.65%。不难看出,美好医疗对神秘客户A的销售收入占比极高,而其他主营业务销售占比均较低。如果客户A 销售出现波动,其他业务难以抵消负面影响,公司业绩或将受明显冲击。

美好医疗本次IPO拟募资10亿元,投入美好创亿呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目。大额融资背后,公司大举分红也备受质疑。2019年-2021年,公司现金股利分配金额分别为5180万元、5798.24万元、7247.80万元,合计高达18226万元。值得一提的是,公司控股股东熊小川通过直接和间接方式合计控制公司81.27%股权,成为大举分红的主要受益者。

帝 奥 微:

江苏帝奥微电子股份有限公司(简称:帝奥微)是一家专注于高性能模拟芯片的研发、设计和销售的集成电路设计企业。2019年公司仅有200余万元的利润,但在2020年小米、OPPO等手机厂商入股后,公司业绩便开始进入几何式增长阶段。但一边是小米、OPPO作为帝奥微产品的终端客户,另一边则是公司股东,部分产品毛利率偏高被指有失公允。

从业绩角度看,帝奥微2020年营业收入出现约七成增长背后,净利润出现近15倍的增长。2021年公司延续高增长态势,营业收入翻番,净利润则超四倍涨幅。然而,随着营业收入、净利润规模的大幅增长,未来公司还能否延续如此高速增长态势,还有待观察。

在市场质疑中,帝奥微向关联方销售有失公允的问题遭广泛诟病。有 市 场 人 士 质 疑 指 出 , 针 对DIO1646WL36 和 DIO3480AD 产品,帝奥微向终端客户为小米和OPPO的经销商的销售单价及毛利率显著高于同类产品其他客户。在 2019年-2021年,帝奥微DIO1646WL36型号产品对关联方小米、OPPO的毛利率分别为27.12%、7.52%、5.97%,对 其 它 客 户 的 毛 利 率 分 别 为11.21%、1.06%、0.65%。简单对比发现,两者毛利率存在巨大差异。

从研发投入角度来看,帝奥微近几年处在明显下降趋势当中,2019年-2021年,研发投入占营收比重分别为16%、10.52%、8.61%。行业的平均值则分别为 16.24%、23.97%、17.43%。可见,公司2020年、2021年的研发投入仅为同行平均值的一半。(本报记者 林珂)

热点推荐

-

老板电器(002508.SZ)股价大跌 应收账款激增近六成

-

雅创电子IPO拟募资5.47亿元 现金流持续告负

-

艾隆科技(688329.SH)涨68% 逾期账款远超净利

-

亚通精工上会 大比例赊账交易增大了应收账款风险

-

A股市场本周又遇“黑周一” 投资还有没有“诗和远方”?

-

若净利润为负值且营收低于1亿元 皇台酒业将再临退市风险

-

基建板块走强 中国铁建、三一重工月内上涨10%

-

中路股份“铁树开花”股价走势坚挺 有一种概念炒作就叫“困境反转 ”

-

原油市场供应增长油价大跌 原油期货跌幅为5.62%

-

国债期货全线收涨 10年期主力合约涨0.21%

-

银行股逆市上涨 中国银行上涨近8%农业银行上涨逾5%

-

政策刺激农业股近期走强 傲农生物、天邦股份等涨超30%

-

警告印度切勿与俄罗斯结盟 黄金TD维持小幅上涨触及395

-

拓荆科技值得申购吗?公司营收增长较快净利润由负转正

-

津荣天宇、恒而达、上能电气3家公司拟10送转8股

-

维峰电子上会 亲属低价入股遭到业内普遍质疑

-

跨境电商股票龙头有哪些?华贸物流、中国外运等

-

半导体板块持续下挫 扬杰科技、江丰电子、圣邦股份等股走低

-

中复神鹰上市会破发吗?价格29.33元存大概率破发的可能

-

中概股应声大涨 爱奇艺、哔哩哔哩涨超16%

-

二季度投资者该买什么?创业板和赛道股为代表的成长股板块

-

25只股走出翻倍行情 浙江建投一季度暴涨374.2%领涨两市

-

美联储加息前景不变 黄金持续下挫收报1925.78美元/盎司

-

智能汽车主题基金领跌 华夏中证智能汽车ETF收益率-18.60%

-

大盘反弹受阻打击市场信心 莱茵生物(002166)被机构高抛

-

浙江地方债券又来了 债券简称为“22浙江债22”

-

大盘放量反攻 粤水电(002060)被机构小幅加仓

-

降准对股市的影响有多大?有利于缓解小微企业融资困难