常润股份IPO 公司实际经营业绩陷入滞涨窘境

2022-05-24 08:50:18 来源: 金融投资报

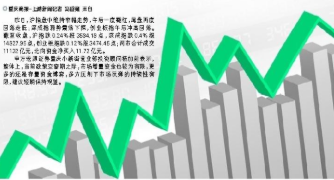

数据来源:常润股份招股书

上周拟冲刺科创板的安徽耐科装备科技股份有限公司遭暂缓表决,另一广受质疑的西安冰峰饮料股份有限公司则在上会前一日主动申请撤回了上市申报材料。至此,上周上会的8家企业中,有6家成功过会,过会率为75%。

本周,上会企业家数再次恢复到13家,金融投资报记者对本周上会的企业进行梳理后发现,盛时钟表自有资金充沛却不愿先行建设募投项目、常润股份经营业绩增速大幅放缓等问题遭到市场人士质疑。

盛时钟表 货币资金逾10亿

盛时钟表集团股份有限公司(简称:盛时钟表)是腕表全渠道流通服务商,专业从事中高端腕表零售、批发业务,提供腕表售后服务及周边产品。虽然公司营业收入保持持续增长态势,但净利润却出现明显波动。可以看到,2019年公司营业收入同比增长4.51%,净利润同比增长16.05%。2020年公司营业收入增长有所加速,同比增长达9%,净利润却同比下滑12.72%。

本次IPO,盛时钟表拟使用募集资金投入终端零售网络建设及升级、维修业务体系升级、补充流动资金等三个项目。公司在招股书中指出,募投项目的实施可以扩大发行人终端零售网络规模、增强售后服务能力及品牌影响力,提高发行人的资金实力,从而推动发行人朝着综合性全渠道服务平台发展转变。同时公司也表示,若本次募集资金到位时间与项目实施时间不一致,发行人将根据实际情况以自有资金、银行贷款等方式先行投入,待募集资金到位后再予以置换。

从盛时钟表表述来看,募投项目可以明显提升公司在行业中的竞争力,而募投项目分三年进行,每年对资金需求压力不大。对于货币资金已大幅增长至10.26亿元的盛时钟表来说,自身有能力对募投项目进行先行建设。特别是维修业务体系升级项目,仅需 1.76亿元的总投资,公司凭自有资金完全可完成建设。对于公司不差钱但不愿先行建设募投项目,有市场人士质疑表示,公司如果用自有资金投入项目后,如不能顺利上市融资只有自己埋单,这是公司为何迟迟不愿出手建设募投项目的根本原因。

从行业来看,盛时钟表还面临伪劣腕表,以及火热的智能手表对的冲击。虽然市场监督管理部门和品牌供应商采取多种措施对消费者加以教育和引导,坚决抵制生产销售假冒伪劣腕表的行为,但即便如此,仍不能完全杜绝假冒伪劣及侵权腕表的出现,在一定程度上影响高端腕表的销售。此外,智能手表等可穿戴设备的兴起,虽然难以撼动高端腕表市场,但对于低端腕表来说将是一个巨大冲击。

常润股份 经营陷滞涨窘境

常熟通润汽车零部件股份有限公司(简称:常润股份)主要从事各类千斤顶及其延伸产品的研发、制造和销售。自成立以来,公司始终专注于千斤顶类产品,产品覆盖全球六大洲、一百多个国家和地区。但随着规模的持续扩大,常润股份也遇到了成长的烦恼。

2018年-2020年,常润股份实现营业收入分别为23.8亿元、24.54亿元、24.73亿元,其中2019年、2020 年同比增速分别为 3.1%、0.77%。营业收入严重滞涨背后,常润股份净利润增长较快。同期公司实现归母净利润分别为7416万元、10299万元、12651万元,其中2019年、2020年同比增速分别为38.87%、22.83%。

从账面看,常润股份净利润增速明显高于营业收入增速,盈利能力持续增强。但实际上,在扣除非经常性损益后,公司实际经营业绩陷入滞涨窘境。2018年-2020年,公司归母扣非净利润分别为8798万元、10716万元、10930万元,其中2019年、2020年同比增速分别为17.89%、1.99%。在经过20019年平稳增长后,2020年公司实际经营业绩增长已大幅放缓。

成长性不足背后,常润股份在偿债能力方面明显低于同行可比公司。从资产负债率来看,2018年-2021年上半年,常润股份的合并资产负债率分别为 86.62%、75.89%、71.91%、69.62;同行业可比公司同期平均值分别为34.66% 、 31.09% 、 31.1% 、30.49%。简单对比来看,常润股份常年来合并资产负债率均高于同行平均值一倍有余。

再 从 其 他 指 标 来 看 ,2018年-2021年上半年,公司流动比率分别为0.84、0.94、1.07、1.11;速动比率分别为0.6、0.64、0.74、0.66。和同行平均值相比,公司流动比率、速动比率远低于同行。高负债背后,常润股份短期偿债风险不可小视。就短期借款来看,2018年-2021年,总额分别为4.35亿元、3.86亿元、3.54亿元、3.27亿元,负债合计则分别高达14.38亿元、11.18亿元、12.53亿元、12.43亿元。(本报记者 林珂)

热点推荐

-

常润股份IPO 公司实际经营业绩陷入滞涨窘境

-

吃货的钱总是好赚的 老乡鸡欲“吃”中式快餐第一股

-

信心比黄金珍贵 明确预期胜过探明大盘底部

-

华尔街巨头突然“爱上”中概股 京东集团ADR和H股评级上调至“中性”

-

美股市场估值泡沫加速释放 A股走独立行情意味渐浓

-

白酒概念开盘持续走强 舍得酒业、酒鬼酒、泸州老窖等跟涨

-

国星光电开盘一字涨停 与华为签订全面合作协议

-

陷入“严重资不抵债”泥潭 *ST长动(000835)明日终止上市

-

返利科技“1元回购股”被追捧 短期内收获了4个涨停板

-

沪深两市低开高走 晶雪节能(301010)被机构追高

-

数字经济概念股受追捧 亚康股份、英飞拓、荣联科技涨停

-

两市高开低走成交量小幅萎缩 三木集团(000632)被回补

-

净利润为负值且营业收入低于1亿元等 *ST中房被强制退市

-

*ST中房、*ST昌鱼、*ST罗顿等被强制退市 18万股民“踩雷”

-

云从科技今日启动申购 发行价为15.37元18日启动网上申购

-

浙江建投闪崩 八连板后曾遭股东、机构抛售

-

震荡回升机构卖出为主 中交地产(000736)被抛售

-

千金藤素题材降温 千金药业、云南白药分别收跌8.85%、6.30%

-

千金藤素概念股大涨 生物谷连续两日30cm涨停

-

源飞宠物首发获通过 将成为“宠物牵引用具第一股”

-

大盘冲高回落 新冠药、芯片、水务、电力等板块在跌幅榜前列

-

茶叶上市公司股票有哪些?天目湖(603136)净利润亏损

-

深港通概念股有哪些?鞍钢股份深化内地与香港金融合作

-

中健康桥IPO被暂缓审议 重销售、轻研发高度依赖单一产品等

-

医药板块悄然走强 同仁堂(600085)利润增幅高于营业收入增幅