网络安全护航数字产业化 深信服(300454)业务实现营收同比增长

2022-04-24 08:19:13 来源: 金融投资报

目前信息化、攻防实战化、合规化等多个因素驱动网安行业保持较高景气度。可以看到,《三年行动计划》、《数据安全法》等政策密集落地,网安相关法律体系日渐完善,带动行业合规性需求的增长。

从基本面来看,2021年由于疫情,以及加大投入等多方面因素导致部分网安公司业绩出现明显波动。但在行业长期向好背景下,短期波动并不能改变行业趋势。有券商研究员指出,网络安全公司在看好行业景气度的背景下,积极进行人员布局,造成短期的费用前置。随着扩充节奏的稳定,前期投入的人员将为公司开始贡献业绩,网安公司有望在2022年迎来更好的成长。目前来看,网络安全板块整体在计算机子板块中估值较低,尤其是2021年以来,板块已经历了一轮下杀估值,目前网安板块整体安全性较高。

平安证券分析师付强指出,从整个网络安全发展主脉络来看,无论是“攻防”还是“合规”,最核心的逻辑还是信息化、数字化发展到足够水平之后,安全才更重要。2021年以来,国内对数字经济的发展特别关注,产业数字化、数字产业化、数字化治理产业规模快速扩大,新威胁和新挑战相伴而生,安全同信息化、同业务在深度融合,行业进入新时代。预计到2023年,国内网络安全产业规模有望达到861亿元,2021-2023年收入平均增速将达到17.4%,国内网络安全行业正在时代顺应变化,加快技术研发投入,发力新安全领域,高景气发展将持续,建议关注启明星辰、深信服、安恒信息、绿盟科技等。

潜力股精选

启明星辰(002439)

公司2021年实现收入同比增长 20.27%,较 2020 年有所加速,公司已经走出疫情的影响,有望凭借传统业务的稳健增长和新兴业务的快速增长,实现收入结构的优化和营收增速的提升。安信证券指出,从行业赛道来看,网络安全产业当前面临等保2.0和关保条例等合规政策落地、实战化攻防需求增长和新兴应用场景涌现的多重驱动,行业有望在未来3-5年中保持较高的景气度,为公司的业务发展提供有利支撑。公司作为国内网络安全产业的龙头企业和引领者,有望在传统业务稳健增长、新兴业务加快发展的战略下,实现长期的业绩增长。

深信服(300454)

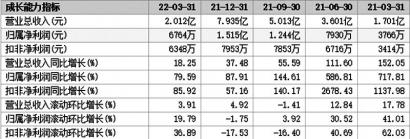

公司2021年利润短期承压,分业务来看,网络安全业务实现营收同比增长10.15%。既有产品和解决方案不断迭代,发布了多云安全平台 MCSP、云主机安全保护平台CWPP等多款创新产品及数据智能分类分级等解决方案。光大证券表示看好公司推动安全业务重回健康发展轨道,云业务保持快速增长。国内网络安全顶层设计不断完善,将持续推动国内网络安全产业的进一步发展。据IDC预测,2021-2025年中国网络安全支出年复合增长率达20.5%。作为国内网络安全领域的领军企业之一,公司多个安全产品在国内市场占有率稳居前二,网络安全业务有望稳健增长。

安恒信息(688023)

公司股票激励计划设置了较高的考核目标,确保公司未来发展战略和经营目标能够为股东带来高效、持久的回报,同时也彰显出公司对未来几年保持高增长的信心。方正证券指出,公司从2021年开始加大了对数据安全的布局,先后发布了AiGuard数据安全解决方案及AiLand数据安全岛平台两大重磅产品。随着政企用户对数据安全相关产品的需求进一步提升,公司数据安全相关产品将成为新的增长点。在数据安全之外,我们也看好公司在安全管理平台、云安全、大数据安全、物联网安全等新赛道上的布局,新赛道新产品也将持续带动公司的高成长。

绿盟科技(300369)

公司多款产品持续保持国内市场占有率领先,核心产品受国内外权威机构认可。根据IDC2021年公布的数据,公司抗DDoS硬件安全产品以24.2%的市场占有率位居国内市场排名第一;WEB应用防护系统以14.3%的市场份额位居中国硬件WAF市场第一。国元证券指出,公司紧跟网络安全技术发展趋势,产品和服务不断创新,2021年发布了12款新产品,目前公司产品品类超过70种。随着数字中国战略的推进,公司持续创新网络安全产品与解决方案,“绿盟科技+合作伙伴”的联合拓展模式成效显著,未来成长空间广阔。

热点推荐

-

网络安全概念股午后拉升 鹏博士涨幅超过2%

-

网络安全概念股午后领涨 蓝盾股份(300297)涨逾6%

-

行业景气度回升等 居然之家半年预盈超10.7亿

-

网络安全护航数字产业化 深信服(300454)业务实现营收同比增长

-

6只基金规模缩水 招商中证白酒规模减少了87亿元

-

“固收+”规模增长超50亿 建信稳定得利资产规模154亿增加69亿

-

LPR没有调整并不意味着按揭利率不下降 仍有很大的下调空间

-

中国人寿、中国平安、中国人保等 一季度保费收入破万亿

-

到2025年 全球充电市场价值有望增长到110亿美元

-

振芯科技盈利1.51亿元 香港中央结算增持约65.60万股

-

认为很多股票非常具有吸引力 陆彬在跌市中快速建仓

-

4087只基金平均收益率为负 国联安科技创新3年封闭运作为-13.41%

-

3月人民币结构性存款平均预期中间收益率2.99% 环比下降9BP

-

好钢用在刀刃上 IPO超募资金应“财”尽其用

-

港口航运板块业绩表现突出 去年全年进出口贸易总额是39.1万亿

-

重仓地产股基金净值“领跑” 万家新利灵活配置混合涨27.98%

-

个股大范围上涨机构卖出加码 精华制药(002349)遭减持

-

线上转账及网上交易限额一万元 用U盾支付受影响吗?

-

两市近百股涨停 中装建设(002822)获大额买入

-

预制菜板块风生水起 可关注巴比食品、味知香等

-

净利润同比减少52.27% 大宏立连续两年增收不增利

-

深圳“钱袋子”今年怎么花 安排疫情防控支出预算55.3亿元

-

成长风格基金净值回撤明显 中海顺鑫跌30.64%

-

订单的签订执行进度延缓等 佳发教育净利降逾六成

-

纺织服装细分龙头高增长 华利集团(300979)毛利率有所提升

-

军工景气度逐步回升 中航沈飞(600760)稀缺性明显

-

“全球金融中心指数”排名中 深圳金融中心跻身全球前十

-

机构投资者买入意愿小幅回升 盛航股份(001205)被买入