越南经济飞速发展 房价同比增长27%创近十年新高

2022-05-09 11:13:23 来源: 格隆汇

越南成了大家关注的焦点。

从网上的许多报道来看,越南现在一片欣欣向荣。大家惊叹于越南出口额超过深圳、李嘉诚从英国撤资后转投越南、耐克阿迪三星工厂搬到越南,甚至还有人担心越南将取代中国成为新的“世界工厂”。

随着中国劳动力成本的上升,越南以廉价劳动力优势吸引了耐克、阿迪、优衣库等劳动密集型产业的转移,再加上欧美对越南的低关税和越南本土的税收优惠政策,吸引了许多外商投资建厂。

借助人口红利、关税和税收优惠等优势,这些年越南经济确实发展很快。据世界经济展望,在2010-2021年期间,越南以5.99%的平均经济增速位居第14名,虽然比不上中国的7.24%,但这个增速已经把很多国家甩在了后头。

经济飞速发展的越南,股价和房价也猛涨。过去10年里,胡志明指数从400点左右暴涨至如今的1340点附近,足足翻了三倍多。尤其是2020年越南疫情好转,防疫措施放开后,越南股市迎来一波暴击,涨幅跑赢全球90%的市场指数。

暴涨的不只有股市,还有越南的房价。今年4月,越南经济中心胡志明市的楼盘商品房每平米均价达到惊人的3300美元(约2.18万元人民币),同比增长27%,创近十年新高;首都河内的住宅均价也同比大涨20%以上。

高速发展的经济,飞涨的股价和房价,展现出越南繁华的一面,但这并不是全部真相。

李嘉诚投资越南,兴许是看中了越南城市化过程中的房地产发展机遇。当初李嘉诚就是在2010年左右我国大陆房地产高速发展时,带着雄厚的资本进入,几年后,预感到内地房地产可能会出现瓶颈,就套现离场了。

为了刺激被疫情重创的经济,今年1月,越南通过了高达350万亿越盾(约合152.1亿美元)的经济刺激政策,其中将近三分之一用于投资基建,想走基建拉动城市化发展之路。有种抄中国2008年的“4万亿”刺激经济作业的感觉。

从历史经验来看,往往是资本赚得盆满钵满后走了,留下炒高的房价给当地人自己承担。胡志明市目前的房价收入比就已经够让普通市民绝望了,以后更不用说。

此外,虽然今年一季度越南出口额超过了深圳,但深圳的贸易顺差却是越南的7倍以上。今年一季度越南货物出口额891亿美元,减去同期876.4亿美元的进口额之后,贸易顺差仅14.6亿美元(约97.3亿元)。同期深圳出口额4076.6亿元,进口额3328.2亿元,贸易顺差为748.4亿元。

从GDP数据来看,越南不仅远不如深圳,还赶不上广西。2021年,越南GDP为3626亿美元(约24000亿元),人均GDP约3700美元(2.4万元左右);深圳GDP为30664亿元;广西省为24740亿元,人均GDP为4.9万元。可见,去年广西省的GDP比越南高,而且人均GDP是越南的两倍多。

从以上数据不难看出,越南其实没许多人想象中的那么好,深圳也没想象中那么差。

更何况,越南是个人口将近一亿的国家,而深圳只是个人口1700多万的中国副省级城市,实在没什么可比性。

而这些年越南制造业的高速发展,也不是因为自身技术有多厉害,竞争力有多强大,而是刚好赶上了产业转移的风口,又恰巧具备低成本的优势,才吸引了劳动密集型产业的转移。

01 产业转移的受益者

近几十年来,全球产业链发生过几次大转移。

在1960年前后,美国、日本、德国等发达国家在国内产业饱和之后,为了降低生产成本,逐渐将劳动密集型产业向韩国、新加坡、中国台湾和香港转移,这几个地方承接产业转移后,工业化进程不断加快,经济飞速发展,一跃成为“亚洲四小龙”。

随着“亚洲四小龙”的产业升级,在1980年以后,又陆续把劳动密集型和高耗能产业转移到泰国、菲律宾、马来西亚、印尼、中国沿海等地。随着中国劳动力成本的上升与产业升级的加快,一些附加值较低的制造业就逐渐转移到了越南。

越南的工业能发展起来,靠的就是产业转移和外商投资。2015年以来,越南70%以上的出口额由外资企业贡献,且越南外资企业出口额增速远高于本土企业。

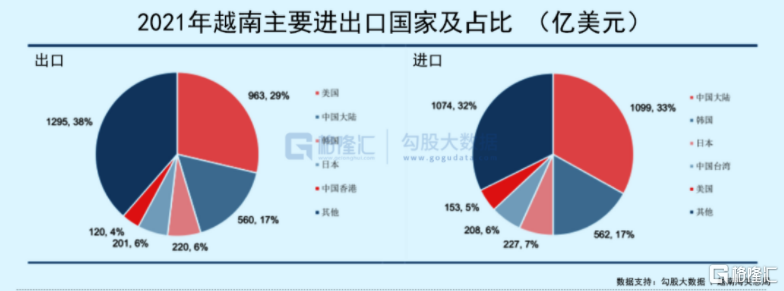

从进出口结构看,越南主要从中国、韩国等国家进口原材料、零部件和生产设备,完成组装加工后,再把产品出口到美国、欧盟等地。

越南有33%的进口总额来自中国大陆,主要是纺织、皮革材料、机械设备、电话、手机及零件等产品。除了中国大陆外,越南还向韩国、日本、中国台湾、美国等地进口产品。

越南最大的买家是美国,约占出口总额的29%,出口美国的产品中木材及制品、纺织服装、机械设备占比均超过40%。除美国外,中国、韩国、日本也是越南的主要出口对象。

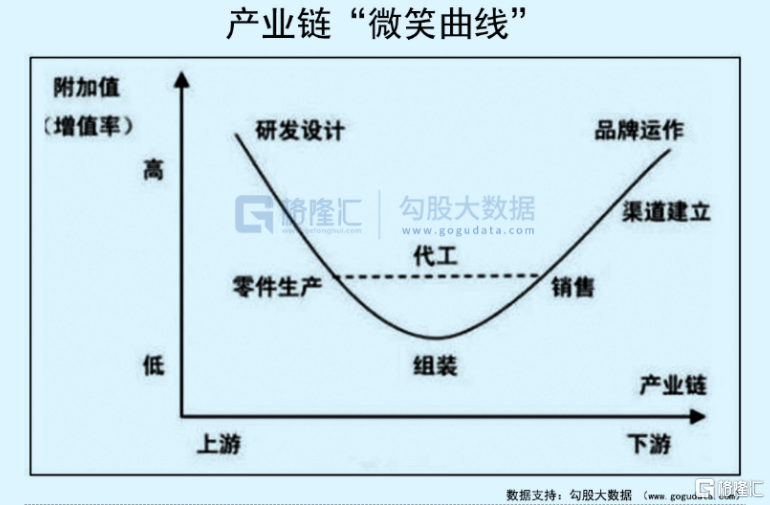

越南目前的工业发展模式类似于30年前中国沿海地区的来料加工厂,依靠廉价劳动力赚取产业链“微笑曲线”中组装的那部分钱,利润空间很小,而利润空间大的研发、设计、品牌、销售等环节的钱却无法企及,因为越南既没有技术,也没有市场,有的只是廉价劳动力。

人口红利是吸引劳动密集型产业转移的关键。越南人口将近1亿,2017年越南的人口中位数年龄仅30.5岁,普通工资只有中国的三分之一。年轻人多、平均收入低是越南发展加工制造业的重要优势。

为了招商引资,越南给了企业很多优惠政策,越南财政部2016年提交的草案显示,2017-2020年,企业所得税税率由此前的20%下调至17%,且年营业额不超过1000亿越南盾的企业可享受免税优惠。再加上欧美国家给越南的低关税,进一步降低了企业的出口成本。

较低的劳动力、租金成本,叠加关税和税收上的优惠,让越南承接了一部分中国沿海等地的劳动密集型产业转移,制造业得以飞速发展。

02 距离“世界工厂”有多远?

越南承接的产业转移确实对中国的一些出口产品形成了替代,但基本是家具、轮胎等技术含量低的产品。

据贸易数据公司Panjiva,家得宝、宜家家居等零售商从中国进口家具减少13.5%,从越南进口攀升37.2%;汽车轮胎进口方面,美国从中国进口减少28.6%,从越南进口暴增141.7%。

真正受越南影响的是那些想承接沿海低端制造业转移的内陆省份,因为许多加工制造业没有转移到内陆省份,而是去了越南。今年一季度,越南的外资总额为108亿美元,同比增长86.2%,其中有一半来自中国。

但这并不能撼动中国“世界工厂”的地位,因为中国的制造业竞争力已升至全球第二,仅次于德国。2021年4月,联合国工业发展组织数据显示,中国的制造业竞争力已由2012年的全球第五升至第二。中国完成了将近4万亿美元行业GDP,是制造业规模最大的国家,汽车、手机、电脑、洗衣机、空调、彩电、冰箱、钢铁等多项产品的产量都稳居全球第一。

而越南承接的产业基本是没啥技术含量的劳动密集型产业,虽然对想承接沿海低端制造业转移的内陆省份造成了一定影响,但越南既没有高端制造业,也没有重工业,更无法像中国一样建立全产业链网络,这样的越南对想要产业升级的中国来说,更多的是产业互补关系。

更何况,越南的人口和税收优势也无法一直持续下去。随着越来越多外商在越南投资建厂,当地的劳动力和租金等成本都在快速提高。有调查显示,今年越南工厂员工月平均工资在2200元至2400元,企业普遍预计7年后,越南劳动力成本将与我国国内持平。租金方面,胡志明市周边省份的工业园区租金已经从2015年的每亩30美元涨至如今的100美元,翻了好几倍。

欧美对越南的关税优惠也面临着被取消的风险,毕竟决定权在人家手里。早在2020年,美国就对越南木材和汇率相关政策发起过301调查,可见要对越南进行关税制裁也是分分钟的事。

目前的情况是,越南的人口和租金成本在上升,一旦关税优势也失去,那么越南制造业将面临很大的挑战。

03 下一个泰国?

越南虽然无法取代中国成为新的“世界工厂”,但成为下一个泰国还是有希望的。

作为中国的邻邦,越南跟随中国的步伐,在2006年出台了《投资法》,取消了之前诸多对外商的限制,随后加入WTO,正式融入全球贸易体系,对外贸易发展迅猛,经济也增长很快。

2000- 2020年的20年间,越南的GDP翻了8倍以上。人均GDP也从1990年的96美元,猛涨至去年的3700美元附近。

按照阮春福的目标,到2030年,越南要成为高收入国家,人均收入达到18000美元;到2045年,成为繁荣稳定的发达国家。

这个目标不可谓不宏大,但在短短几十年内,越南要想成为日本、韩国那样的发达国家,简直比登天还难。但如果运气好的话,达到泰国的水平还是有可能的,也有越南经济学家把泰国作为他们的发展目标。

越南和泰国都是全球主要稻米出口国,热带水果也很多,可以继续走农产品出口创汇的路线。第三产业方面,越南拥有狭长的海岸线和良好的冬季旅游资源,可以像泰国一样发展旅游业。

工业方面,越南以劳动密集型轻工业为主,与泰国等东南亚国家同质化较严重,等劳动成本上升到泰国的水平,那么相比其他东南亚国家也没优势了,想要继续往上走非常难。

长期来看,越南倒是可以学韩国和日本,在纺织、汽车、电子等领域选择几个主导产业重点发展,建立相应的产业链和配套网络。

但这需要长期积累,而且在日益激烈的全球竞争环境下,后来者越南想要成功困难重重。

此外,在大量举债发展经济的过程中,一旦遇上美联储加息造成的全球流动性紧缩就非常危险。泰国就是活生生的例子,想当年成功抓住第二波产业转移的泰国,经济发展刚有起色,就在美联储加息引爆的1997年亚洲金融危机中被无情收割了。如今美联储加息的镰刀已高高举起,家底薄的越南能否承受得住还是个问题。

IMF和一些华尔街大银行认为,美联储收紧政策的风险正利用松紧美元周期转嫁给脆弱和贫穷国家,在外部债务激升与外汇储备倒挂影响下,土耳其、斯里兰卡、越南、巴西、阿根廷等脆弱模式的国家将面临融资成本抬升、债务利息加大的困境。

不可否认,越南这些年真的在很努力的发展经济,工业化和出口也有了起色,但要完成从一个穷国到富国的逆袭是件无比艰难的事,中间面临的陷阱非常多,越南如果能侥幸突围,赶上泰国还是有可能的。

热点推荐

-

越南经济飞速发展 房价同比增长27%创近十年新高

-

销量、收入连年下滑 五菱宏光撑不起上汽的新能源梦?

-

风险管理缺位信息披露不完整等 信达证券高管被监管层警示

-

招商银行私人银行客户总资产3.39万亿元 较上年末增长22.32%

-

央行增加1000亿元煤炭专项再贷款额度 支持煤炭清洁高效利用

-

“科技力”进步是推动经济高质量发展的关键 带动销量进一步提升

-

民以食为天消费预期缓慢复苏 味知香(605089)业绩有望进一步放量

-

美联储加息落地 英国中央银行英格兰银行上调基准利率

-

宁德时代盘中暴跌超13% 外资净卖出超37亿创纪录

-

皇台酒业净利润亏损1355.48万元 白忙活了一整年

-

新冠抗原检测需求增长 17家公司净利润同比增长超100%

-

新冠检测概念股整体表现亮眼 万泰生物、易瑞生物、博拓生物增长超100%

-

2021年报收官季 金融绝对值最高化工、医疗等增速最强

-

3只基金股票仓位为个位数 大成专精特新仓位为4%

-

新业务项目实施进展缓慢等 华西能源营收同比下降31.26%

-

同业存单指基流动性好 发行两天期就吸金超过100亿元募集上限

-

净利润同比下降36.96 运达科技(300440)拟10派0.39元

-

一季度杭州GDP同比增长4% 第一产业增加值同比增长0.6%

-

通威股份一季度净利增544.95% 基本每股收益1.1539元

-

56只基金净值跌幅超过40% 南方科创板3年定开跌45.77%

-

一季度采矿业总市值加权平均涨16.59% 房地产上涨12.1%

-

养殖拐点或已临近 温氏股份(300498)种猪质量稳步提高

-

网络安全护航数字产业化 深信服(300454)业务实现营收同比增长

-

6只基金规模缩水 招商中证白酒规模减少了87亿元

-

“固收+”规模增长超50亿 建信稳定得利资产规模154亿增加69亿