基建细分龙头吸睛 坚朗五金(002791) 将向县城发力

2022-05-11 09:25:07 来源: 金融投资报

近日,中办、国办印发《关于推进以县城为重要载体的城镇化建设的意见》。意见指出,县城是城乡融合发展的重要支撑,要推进新型城镇化建设,到2025年要补齐县城各项短板,包括市政建设、产业基础、人居环境等。当前县城投资与城市差距较大,人均市政公用设施固定投资仅约为地级及以上城市区的二分之一,因此推进县城城镇化建设是扩大内需的重要引擎。

开源证券分析师张绪成指出,面对经济下行压力,中央已经多次释放稳增长信号,包括在4月26日召开的中央财经委员会会议上,强调了基建投资的重要性。当前是配置基建产业链的最佳时机。

基建投资作为经济增长的“压舱石”,将扛起扩内需、促循环、稳增长的重任,基建投资有望迎来新一轮加速期。西南证券分析师颜阳春指出,随着稳定经济增长释放出更加积极的信号,今年基建投资实现较快增长可期。从市场走势来看,随着四月中旬一季度宏观数据出炉,预计整体经济受到疫情拖累,稳增长预期将进一步加强,基建将继续承担托底经济的重任。

投资机会方面,除行业人士一致看好的基建央企外,不少细分领域也同样值得关注。张绪成表示,房地产预期改善情况下消费建材弹性较大,受益标的有东方雨虹、坚朗五金、科顺股份、中国联塑。而在“双碳”背景下,能源低碳转型是确定性主线,碳纤维、光伏玻璃、玻纤将会持续受益需求的增长。投资者可关注受益标的包括,中国巨石、中材科技、光威复材、中复神鹰、旗滨集团、福莱特等。

东方雨虹(002271)成长逻辑不变

公司防水业务具备显著的规模优势,产能加速布局和渠道扩张将进一步夯实防水龙头地位;公司开展多品类扩展,与主业协同发展,补足C端增长动力;在双碳目标背景下,建筑光伏一体化将成为分布式光伏的主流,公司深耕TPO防水卷材技术研发,先发优势显著,同时与晶澳科技、信义电源、瑞和股份开展TPO光伏一体化合作,积极开拓市场,有望开辟第二增长曲线。行业受益于地产基建双重发力,短期需求修复可期。开源证券指出,剔除股权激励摊销费用影响,公司2022年一季度归母净利润同比增长20.83%。在房地产行业政策持续收紧以及建材原材料价格大幅上涨的背景下,公司内生竞争力尽显,业绩逆势高增长。受益于基建地产双重发力,短期需求修复可期,长期成长逻辑不变。

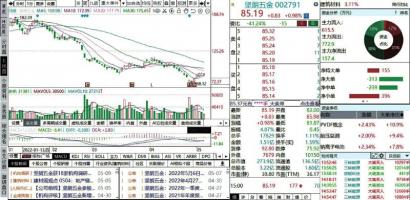

坚朗五金(002791)将向县城发力

公司零配件材料主要由不锈钢、铝合金和锌合金构成,近三年铝合金、锌合金和零配件合计占公司生产成本的比重约65%-70%,不锈钢、铝合金和锌合金价格的上涨对公司利润空间有所压缩。2021年公司业绩仍有所增长,但2022年一季度表现差强人意。德邦证券指出,截至2021年底,公司拥有超800个销售网点,销售团队达6500人以上,公司未来将向县城市场持续发力;公司持续布局智能家居、安防市场和建筑节能领域,传统建筑门窗幕墙五金、门控五金系统、不锈钢护栏构配件等配套持续完善;公司积极发展新兴国家市场,在印度、越南、印尼、马来西亚、墨西哥等国家设立子公司。已设立13个海外备货仓,客户来自100多个国家和地区,海外市场持续拓展有望为公司带来业绩增长。

科顺股份(300737)具备成长弹性

公司主动控制发货,收入增速有所放缓,但2022年一季度收入增速18.71%,超市场预期,在大B业务放缓之下,公司维持较高增速主要得益于经销渠道及民建渠道的快速增长。公司拟发行可转债募资扩产补流,为公司经营发展助力,增加未来的成长弹性。东吴证券指出,公司作为防水龙头受益于行业标准提升、客户集中度提升等;随着新建基地陆续投产以及经销渠道加速布局,加大对经销商的资源配置和扶持力度,公司有望不断提升市场份额,此外公司收购丰泽股份尝试品类延伸。同时,公司激励充分,管理改善提质增效为公司快速发展提供保障。公司此前提出2022年实现销售过100亿元,并力争在2025年达到200亿元营收,彰显公司发展信心。

热点推荐

-

基建细分龙头吸睛 坚朗五金(002791) 将向县城发力

-

招商局去年净利润1692亿元 资产总额蝉联央企第一

-

紫金矿业收购ST龙净为他人做嫁衣?股价不涨反而绿了

-

国金证券定增发行7亿股 为200多家上市公司提供IPO服务

-

上市川企备足“粮草” 科伦药业已完成了30亿元可转债发行

-

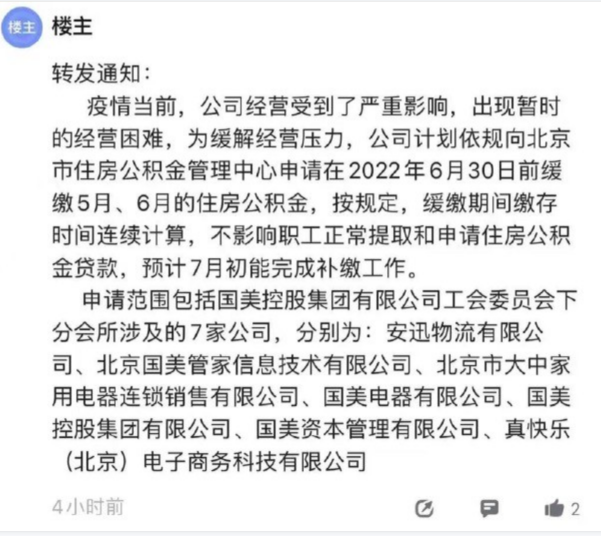

传国美缓缴旗下7家公司员工公积金 回应:响应政府惠企政策

-

越南经济飞速发展 房价同比增长27%创近十年新高

-

销量、收入连年下滑 五菱宏光撑不起上汽的新能源梦?

-

风险管理缺位信息披露不完整等 信达证券高管被监管层警示

-

招商银行私人银行客户总资产3.39万亿元 较上年末增长22.32%

-

央行增加1000亿元煤炭专项再贷款额度 支持煤炭清洁高效利用

-

“科技力”进步是推动经济高质量发展的关键 带动销量进一步提升

-

民以食为天消费预期缓慢复苏 味知香(605089)业绩有望进一步放量

-

美联储加息落地 英国中央银行英格兰银行上调基准利率

-

宁德时代盘中暴跌超13% 外资净卖出超37亿创纪录

-

皇台酒业净利润亏损1355.48万元 白忙活了一整年

-

新冠抗原检测需求增长 17家公司净利润同比增长超100%

-

新冠检测概念股整体表现亮眼 万泰生物、易瑞生物、博拓生物增长超100%

-

2021年报收官季 金融绝对值最高化工、医疗等增速最强

-

3只基金股票仓位为个位数 大成专精特新仓位为4%

-

新业务项目实施进展缓慢等 华西能源营收同比下降31.26%

-

同业存单指基流动性好 发行两天期就吸金超过100亿元募集上限

-

净利润同比下降36.96 运达科技(300440)拟10派0.39元

-

一季度杭州GDP同比增长4% 第一产业增加值同比增长0.6%

-

通威股份一季度净利增544.95% 基本每股收益1.1539元