箭牌家居销量不佳执意扩产 降低产量获取的高产销率的实际意义有多少?

2022-07-12 15:43:20 来源: 金融投资报

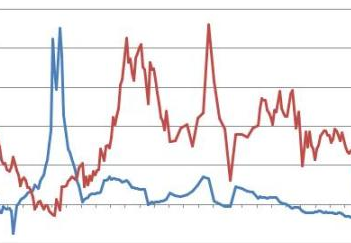

数据来源:箭牌家居招股书

上周IPO上五过五,过会率为100%。在经过两周审核放缓后,本周上会企业数量重新恢复到13家之多。金融投资报记者注意到,遭到证监会61条、长达2万字问询的箭牌家居集团股份有限公司(简称:箭牌家居)无疑是本周最被关注的企业之一。此外,2017年上会被否,从而转道创业板再战资本市场的上海威士顿信息技术股份有限公司(简称:威士顿)同样是市场就关注的焦点之一。

箭牌家居 销量不佳执意扩产

箭牌家居是一家集研发、生产、销售与服务于一体的大型现代化制造企业,生产范围覆盖高品质卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品。公司业绩经历了暴增、滞涨阶段。从披露数据来看,2021年公司业绩大概率将出现负增长。成长性不佳的问题遭到业内诟病。

近几年,箭牌家居营收规模持续下滑,净利润却逆向增长。招股书显示,公司2018年-2020年营业收入分别为68.1亿元、66.57亿元、65.02亿元,其中2019年、2020年同比分别下滑2.24%、2.32%;同期归属于母公司股东的净利润分别为1.97亿元、5.56亿元、5.88亿元,其中2019年、2020年同比分别增长182.23%、5.75%。从中不难看出,箭牌家居在2019年业绩暴增后,2020年业绩增速便出现急速放缓。

值得一提的是,2020年业绩增速放缓或只是箭牌家居的一个开始。在业内人士看来,公司2021年业绩大概率将出现快速下滑。据箭牌家居披露,公司2021年上半年实现归属于母公司股东的净利润为1.57 亿元,仅占 2020 年全年的26.7%。若下半年业绩无法快速释放,业绩下滑将不可避免。

在业内诸多质疑中,箭牌家居高产销率背后,难以掩盖的是第一产品销量下滑的事实。可以看到,高产销率往往表现出企业产品供不应求。从箭牌家居6个主要产品产销率来看,低则90%出头,高则接近110%。从表面看,公司产品存在明显产能瓶颈,而降低产量获取的高产销率的实际意义又有多少?

高产销率难掩销量下滑窘境,箭牌家居此时通过募投项目大幅扩产同样遭到质疑。从募投项目看,公司拟投入6.8亿元用于年产1000万套水龙头、300万套花洒项目。从该项目对应的龙头五金产品来看,2019年销量仅微幅增长,2020年增速也仅为16%。从2021年上半年销量来看,2021年该产品销量也难现明显增长。但此次公司直接将产品产能扩大一倍有余。此外,公司智能家居产品产能技术改造项目拟投入4.82亿元,但并未披露产能情况,而卫生陶瓷销量早已连续下滑数年。有市场人士质疑指出,在相关产品销量增长缓慢,甚至部分销量已下滑背景下,公司大幅扩产底气何在?如新增产能无法顺利消化,对于本已成长性不佳的公司来说无疑将雪上加霜。

威士顿 过度依赖单一大客户

威士顿是一家重点面向制造领域和金融领域,致力于提升客户生产、经营过程数字化、网络化、智能化水平的软件开发和信息化服务企业。

金融投资报记者注意到,早在2015年,便申报上交所主板的威士顿在等待一年多后,在2017年6月被证监会发审委否决。经过数年准备,公司转道创业板再战资本市场。作为前次被否原因之一的主要客户为上海烟草集团有限公司的问题,虽然对该公司销售占比出现下滑,但占比依旧超过五成,过度依赖的问题依旧。招股书显示,2019年-2021年,威士顿来自上烟集团及其下属公司的销售收入分别为1.04亿元、1.34亿元、1.39亿元,占当期威士顿营业收入的比例分别为54.65%、54.92%、50.49%。对于单一客户过于依赖,虽然该客户可以为公司带来较高的销售收入,但在市场竞争中如公司竞争力下滑导致客户采购降低,对公司业绩将造成较大影响。就目前威士顿主要客户来看,还未有可替代上海烟草集团有限公司的人选。

除上海烟草集团有限公司外,交通银行也是威士顿的稳定客户之一,其销售占比仅次于上海烟草集团有限公司。而在激烈的市场竞争背后,威士顿靠什么优势吸引大客户?对此,有业内人士认为,采用大比例赊账交易可能是其中之一。虽然此举对客户比较友好,但站在公司角度,赊销存在明显的不确定性和多变性,增大了应收账款的风险。虽然对收入会有正面推动作用,但不健康的销售方式并不是好事。

虽然头顶技术光环,但威士顿在研发投入方面却和同行业可比上市公司大相径庭。招股书显示,2019年-2021年,威士顿的研发费用分别为 2415.82 万 元 、 2231.81 万 元 、2069.15万元,对应各期研发费用率分别为12.65%、9.16%、7.51%。不难看出,作为科技型企业,公司不仅在研发费用方面持续减少,同时随着营业收入的增加,公司研发费用率大幅下滑,而同期行业可比公司研发费用率行业平均值分别为 13.20%、13.39%、14.35%。简单对比发现,同行研发费用率平均值几乎高出公司一倍。

经营业绩下滑也是威士顿面临的一个问题。2019年-2021年,公司营业收入、净利润均出现持续增长,但2021年增长速度已明显放缓。而从扣除非经常性损益后归属于母公司所有者的净利润来看,2021年较2020年减少了超过400万元,同比下滑近7%。(本报记者 林珂)

热点推荐

-

箭牌家居销量不佳执意扩产 降低产量获取的高产销率的实际意义有多少?

-

国防军工业绩逐步释放 中无人机(688297)无人机产品谱系完整

-

权益基金“回血” 汇添富盈鑫混合A反弹幅度超过60%

-

美的集团拟收购科陆电子等 “A并A”案例频现

-

权益类基金分红额下降 13只权益类基金分红超10亿

-

二级债基平均亏0.99%且差异较大 金鹰元丰A收益率-11.63%

-

重庆利用外资实现稳步增长 全年新增外商投资企业同比增长22.3%

-

江海证券被证监会立案 今年一季度亏损额达4.22亿元

-

上半年北上资金净买入最多的个股是隆基绿能 金额达188亿元

-

2022年 河南“研发经费投入强度”要达到1.96%以上

-

宣布被要约收购相关公司走势亮眼 但投资者不宜盲目参与

-

首批碳中和ETF获批发行 整体市值风格偏大盘

-

腾讯连续大手笔回购 光大证券维持腾讯买入评级

-

新增科技型企业贷款1500亿元等 深圳出台“金融稳发展23条”

-

不断提升企业“走出去”水平 深企在港投资超400亿美元

-

年内收益率位列第一、第二 “黑马”基金经理黄海或独揽冠亚军

-

绩效薪酬比例不低于20%等 基金经理与基民利益绑定需完善

-

杭州西湖区:两个收入增幅均位居全市第一 提前实现“双过半”

-

多只基金收复“失地” 汇添富中证电池主题ETF涨幅达65.60%

-

贸易额同比增长10.2% 中国东盟经贸合作稳步推进

-

指数型基金平均收益率为2.11% 广发国证新能源车电池ETF涨9.42%

-

混合型煤炭主题基金垫底 万家双引擎收益率-6.20%

-

“放长线钓大鱼” 上市公司做好市值管理有大学问

-

新三板农牧业川企2021业绩 羌山生物亏损1318万元

-

不断优化营商环境等 中国成为国际资本“优先项”