储能再迎利好 国轩高科市占率保持向上趋势

2021-07-28 11:24:44 来源: 金融投资报

近日,国家发改委、国家能源局正式印发《关于加快推动新型储能发展的指导意见》,明确2025年实现新型储能从商业化初期向规模化发展转变,累计装机规模30GW以上,2030年实现全面市场化发展。

有分析指出,截至 2020 年底,国内累计投运的储能项目规模35.6GW,其中非抽水蓄能的规模约3.8GW,意味着“十四五”期间,我国新建的新型储能规模将达到26GW以上,如按两小时配置容量计算,则对应50GWh以上的新型储能容量,参照2020年国内1500元/KWh的锂电储能系统成本,对应市场空间近千亿元。

未来几年,电网侧、新能源发电侧、5G基站侧带来的锂电储能总装机将快速提升,储能产业链配套的长期需求空间已打开。有行业人士指出,在储能领域,尽管国内出台了较多的支持政策,但补贴及指标性政策仍然不足。而在海外,多个国家、地区或州政府出台补贴政策,取得的成效显著。有行业人士指出,展望“十四五”时期,我国风光发电将全面进入平价阶段,新能源汽车补贴也将逐渐消失,储能或迎来新的政策窗口期。

平安证券分析师皮秀表示,此次《指导意见》的出台,将发展建设新型储能市场的重要性提升到了新的高度,也为储能可持续的商业模式的构建拓宽了可达路径,在政策推动之下,未来新型储能的商业模式有望逐步构建和成熟,“十四五”期间将迎来大规模发展,建议关注储能电池核心供应商宁德时代、派能科技、鹏辉能源、国轩高科等,以及储能变流器企业阳光电源、科士达等。

宁德时代(300750)有望持续高速发展

公司与特斯拉于2021年6月25日签订协议约定,将在2022年1月至2025年12月期间向特斯拉供应锂离子动力电池产品。此次公司与特斯拉签订的供货协议,是在2020年7月至2022年6月订单基础上的第二笔订单,从签约方看,预计宁德将不仅限于供应国内,国外特斯拉市场有望被打开,出货类型有望延申至储能等领域,或涵盖动力和储能电池。华创证券指出,公司产能扩张步伐加速,预计今年底名义产能将达 160GWh,明 年 将 达300GWh,2025 年超 1TWH。此次合作有望巩固宁德作为全球第一大锂电池供应商的地位,快速提升宁德时代的全球份额,2025年有望再上一个台阶。考虑到公司是全球动力电池龙头,未来有望受益全球电动化浪潮以及储能大规模应用,公司有望持续高速发展。

鹏辉能源(300438)新增产能将逐步落地

公司是国内最早生产和研发锂电池的企业之一,目前主营业务涵盖数码消费类电池、新能源汽车动力电池、储能电池以及轻型动力电池等四大板块。新冠疫情使得公司营收增速略有放缓,但仍连续10年保持正增长。2021年3月月营收创下历史新高,背后预示着公司业务逐步从疫情的影响中恢复,并且回到了高速增长的轨道。华创证券指出,公司过去两年业绩一直不达预期,给市场留下了不太好的印象,但是目前包括客户小、产能少等问题正在逐一解决,公司此前的承诺也在逐一兑现,一切都在往好的方向发展。公司目前产能8.3GWh,其中动力、储能、轻动、消费分别为1.6、2.6、2、2.1GWh,并且仍有 5.5GWh产能在建,预计2021年年底前全部落地,届时将达到13.8GWh,与2020年年底相比接近翻番。

阳光电源(300274)积极布局储能市场

公司在逆变器领域龙头地位稳固,海外市场持续发力,储能业务快速增长,业绩持续高增可期。公司全年光伏逆变器业务实现营业收入75.15 亿 元 ,同 比 增 长105.98%;实现出货33.52GW,同比增长103.89%,全球市占率达27%。公司在全球市场品牌和渠道优势显著,将继续凭借优秀的成本降低能力和技术研发能力,持续抢占光伏逆变器海外市场份额。国泰君安证券指出,公司积极布局储能市场,伴随近期储能相关政策的出台及新能源配储经济性提升,需求有望快速启动。公司借力已有品牌和渠道优势,储能业务有望成为业绩新亮点。公司拟定增募资41.56亿元用于100GW装备制造基地项目,其中包括70GW光伏逆变器、15GW风电逆变器、15GW储能逆变器,意在扩充产能布局,强化龙头地位。

派能科技(688063)业绩高增长有保障

公司是行业领先的储能电池系统提供商,专注于磷酸铁锂电芯、模组及储能电池系统的研发、生产和 销 售 。 预 计 2020-2025年,全球户用储能市场新增装机规模年均复合增速48%。公司作为行业头部企业,有望充分受益下游高成长。川财证券指出,截至2020年底,公司已形成年产1GWh电芯产能和年产1.15GWh 电池系统产能。2019年,公司启动扩建了年产0.5GWh电芯生产线,预计2021年达产。2020年12月,公司IPO募集资金20亿元,其中15亿元用于建设锂离子电池及系统生产基地项目,1.6亿元用于建设2GWh锂电池高效储能生产项目。在下游需求高景气背景下,公司将继续维持较高的产能利用率,新投放产能为公司业绩高速增长提供坚实保障。

国轩高科(002074)市占率保持向上趋势

公司2020年动力电池装机量约为3.27GWh,国内市占率约为5.2%,排名第五。其 中 铁 锂 电 池 装 机 量2.9GWh, 国 内 占 比12.06%,排名第三。2021年一季度公司国内装机量为1.05Gwh,市占率保持稳定向上趋势。国盛证券指出,公司定增牵手大众后产能扩张加快,根据公司年报规划,其2025年产能将达到100GWh,并预计国内市场份额达 20%。上游材料方面,公司在21年3月启动碳酸锂项目,预计2022年投产;年产3万吨高镍三元正极材料项目也开始逐步达产,预计2023年全部投产,有利于完成自供体系搭建。此外,公司2020年底和2021年一季度经营性现金流量净额分别为6.85和1.11亿元,同比大幅转正,较为健康的现金流有利于支撑其产能和布局扩张。

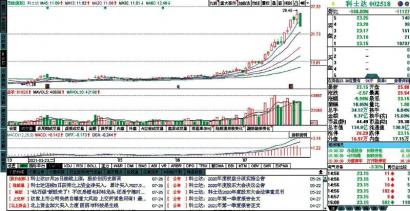

科士达(002518)储能业务有望高增长

公司在金融、通信、轨道交通等传统行业优势地位稳固,去年受疫情影响,公司数据中心业务交付推迟,去年下半年起数据中心业务持续恢复。随着云计算、5G技术快速推广应用,叠加后疫情时代新基建快速推进,IDC 数据中心行业需求旺盛。今年一季度数据中心业务收入高速增长,预计全年将延续较好增长势头。民生证券指出,储能市场受益于新能源革命驱动,叠加锂电成本快速下降,装机规模快速增长,发展前景广阔。根据BNEF数据,2020年全球储能新增装机5.3GW,同比增长约56%;预计2021年新增装机将达到9.7GW,同比增长80%。公司加大海外光伏及储能渠道的建设力度,与宁德时代合资公司一期主体工程已建设完毕,预计今年年中开始投产,公司储能业务有望迎来高速增长。

热点推荐

-

储能再迎利好 国轩高科市占率保持向上趋势

-

蜜雪冰城 网友:不嫌你穷 你也别嫌它low!

-

鸿星尔克什么梗?有种心酸叫鸿星尔克

-

鸿星尔克被指过度营销?壹基金和郑州慈善总会回应

-

三星Galaxy F42 5G跑分曝光 配备6GB内存

-

上瘾性、便捷化、健康化、新国货 四个方面打造网红食品

-

滴滴下架仅5天 美团打车突然满血复活

-

荣耀MagicBook 14/15锐龙版发布 重量轻至约1.38kg

-

联想继续蝉联全球PC销量冠军 出货量同比增超14.9%

-

网络安全板块纷纷大涨 国华网安、华力创通等个股涨停

-

提价预期激活电力股做多热情 中国广核长期投资价值彰显

-

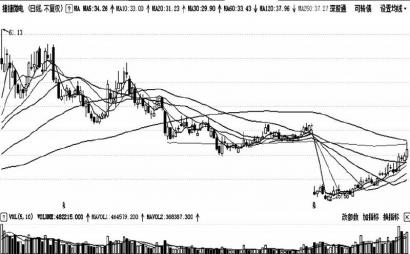

个股涨多跌少 四维图新获主力逢高减持

-

三巽四递表终过聆讯 资产负债率没达标踩1红线

-

新疆大全谋求A股上市 半导体级多晶硅项目盈利能力未知

-

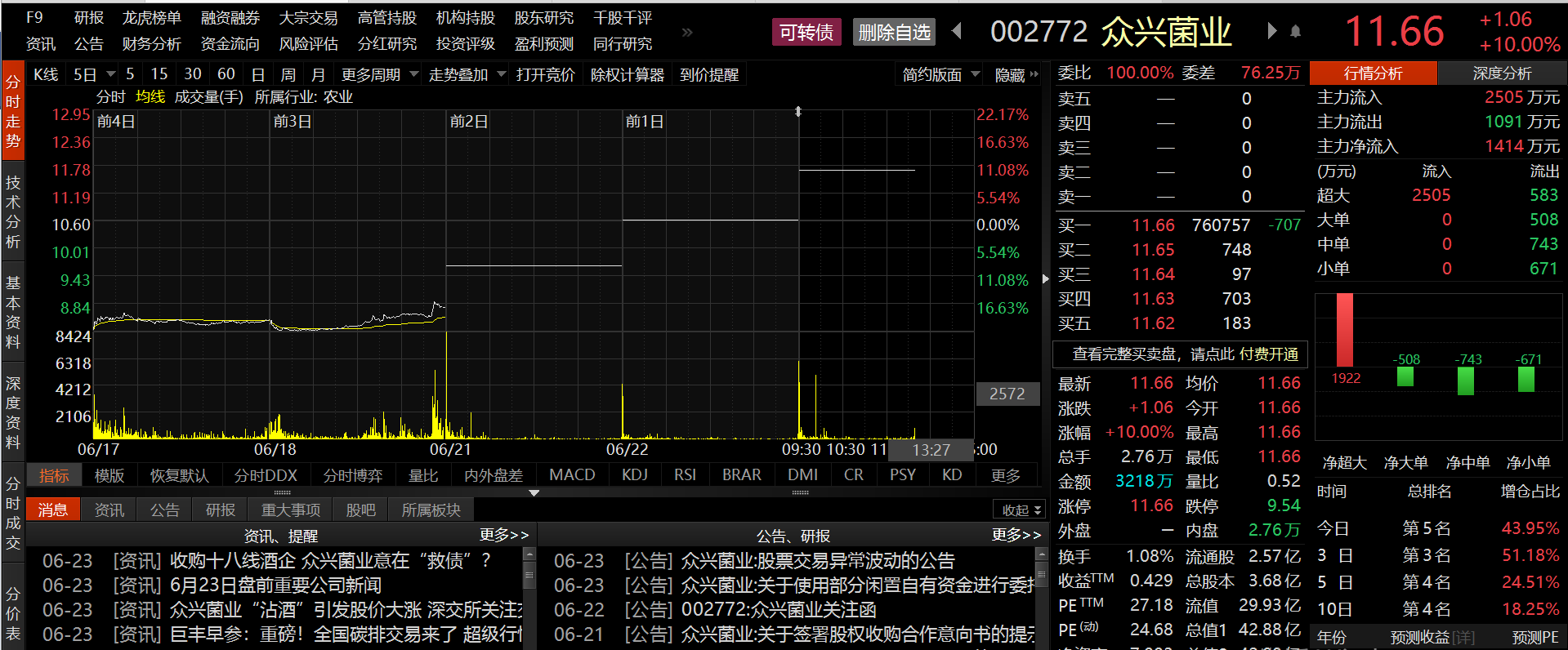

众兴菌业股价连续三天一字涨停 收关注函

-

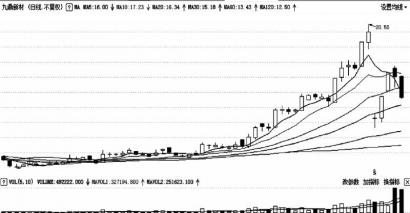

个股分化加剧机构卖多买少 九鼎新材主力低位回补

-

第三代半导体受追捧 捷捷微电高端产品有望放量

-

VR生态圈吸睛 立讯精密(002475) 持续发展基础牢固

-

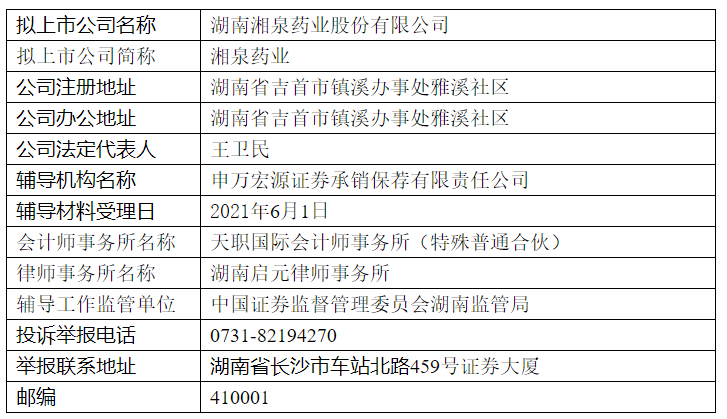

湘泉药业完成精选层辅导备案 辅导机构为申万宏源

-

卫华集团提出“新中式起重机”概念 准备如何打响?

-

法兴银行:市场上最大的恐惧来自于通胀 但不必害怕

-

美团-W(03690.HK)社区电商业务覆盖全国逾2600个市县

-

珠海冠宇科创板IPO二轮连遭10问 涉及股权变动等

-

德瑞锂电精选层小IPO 网上冻结113.14亿元

-

苹果M1 iPad Pro、M1 iMac今日开售 搭载最新M1 芯片