经济“新常态”下如何炒股?高利润的模式优于高周转模式

2022-03-03 14:12:57 来源: 知世金融网

现在和十年前比有什么最大的不同?最大的不同就是中国经济的竞争力正在迅速削弱。过去十年我们取得了越来越大的国际经济贸易的市场份额,靠的是什么?靠的是低成本,而这个成本优势在今后5到10年内很可能会被大幅度削弱甚至丧失。

经济“新常态”

成本上升的主要原因有五个:一个是劳动力成本的上升,一个是环保成本的上升,一个是土地成本的上升,一个是资源和能源成本的上升,再加上人民币汇率升值。这些因素在过去5年、10年中不断的累积,在过去两三年中进一步加速。为什么近年来的宏观调控越来越频繁、越来越短期化?原因之一就是在成本升高后,几个调控目标之间越来越难以兼顾,一放松通胀就抬头,一收紧经济就不行,政策腾挪空间越来越小。

今后5到10年,我们的内在经济增长速度可能比过去十年大幅度降低了。现在大家说可以到7%,但也许会是6%或者5%,这个只有10年之后我们大家才知道。另一个就是通胀,由于成本上升,在今后10年中通胀也会比现在高,也许是4%、5%甚至更高,这个我们现在没办法定量地去判定它,但是“滞胀倾向”这个趋势是不可逆转的。我说的不是“滞胀”,而只是“滞胀倾向”,就是今后5~10年的经济增长速度可能放慢到7%以下、通货膨胀上升到4%以上这样一种倾向。借用比尔格罗斯的一个词“The New Normal”,这种成本升高之后的“滞胀倾向”也可称之为中国经济的“新常态”。这个新常态就是成本更高,通胀压力更大,经济的内升潜力更低。

三大投资思路

在这种大背景下,今后5~10年的投资思路是什么?

首先,从资产配置的角度来讲,股票比债券好。你现在拿着债券可能有5%~6%的收益,觉得不错,但是扣除今后5~10年的通货膨胀率后就所剩无几了,也不排除实际收益为负的可能。今后10年的“新常态”下,名义GDP增长仍然有10%以上,对有定价权的股票而言,实现利润的两位数增长并不难,这些股票在12倍以下的估值买入比债券更有吸引力。同时,由于工业投资下来了,实体经济对资金的需求下降,剩余流动性反而有可能更好,股市反映的主要是剩余流动性。可以参考日本的例子。1974年石油危机之后的10~15年,日本的GDP从危机之前的平均9%的增速下降到危机之后的平均4%~5%,增速减半,通胀压力更大,但是日本股市却迎来1975~1990年的大牛市。

第二,从商业模式上看,高利润的模式优于高周转模式,有定价权的公司会好于有成本优势的公司。看一个公司的核心竞争力,无非是资源优势、技术优势、品牌优势、寡头垄断优势、规模优势和成本优势。A股大多数公司的资源优势和技术优势是靠不住的,因为他们并没有真正的资源或真正的技术。接下来你要靠什么?在这种低增长、高通[微博]胀的新常态下,靠成本优势的企业比较难以维系,靠高周转的企业会发现周转成本越来越高,靠规模优势的企业有从规模经济变成规模不经济的风险,除非规模大到接近寡头垄断的地位。相比之下,寡头垄断和品牌优势在新常态下是最能持续的。关键还是看定价权,因为成本是越来越高的,需求增速却越来越慢,能否在需求不足的情况下把升高的成本转嫁给下游客户,这就要看企业是否有真正的定价权了。

第三,从投资风格上看,价值股好于成长股。有人说,经济增长减速,成长更难了,于是成长股有“稀缺性”,因此估值应该更高。这好比说一张彩票,因为中奖概率降低了,因此该彩票应该卖更贵的价格,这个逻辑说不通。还有人说,困境倒逼转型,因此应该买新兴产业。其实,低增长、高通胀的新常态对成长型企业是不利的。看一看美国的例子,低增长、高通胀的上世纪七十年代,以“漂亮50”为代表的成长股的股价普遍跌去70%,相反,在美国高增长、低通胀的上世纪九十年代,成长股表现最好。原因很简单,繁荣的经济、充裕的流动性更有利于企业拓展新业务、新产品,相反,经济低迷、通胀升高的背景下,企业举步维艰,哪有余力去创新?现在大家追捧的所谓“成长股”,十有八九是炒主题、炒概念的“伪成长股”,在逆境中生存的能力特别弱,这一点只要看一下过去两年中小企业的利润下降的比例就清楚了。而且,成长股的现金流主要出现在几年以后,高通胀的环境下,未来现金流的折现值大幅降低,成长股的估值应该更低才对。

但是,市场仍然热衷于“成长股”而抛弃银行、地产、白酒等低估值蓝筹股,认为他们是夕阳产业。其实,中国有14亿人,任何一个大行业,你只要把握住行业的龙头地位,再发展20年、30年是没有问题的。更何况,地产是个很有定价权的行业,就像有的小区,路左边是六万块一平方米的房子,路右边就是三万块钱的房子,同样的学区、同样的配套设施,不同开发商的地产就能卖出不同的价格,这就体现了不同的地产公司差异化的定价能力。前几天有人在争论说政府是否曾经把地产当成中国的支柱行业,这个争论就好比争论米饭是否是中国人的主食一样没有必要。不管你是否喜欢,现实是,在今后5~10年,地产仍然是中国经济增长的支柱产业。对于地产,政府会调控,但是不会打死,被压制的需求和被替代的需求,这二者是有本质区别的。政府鼓励的行业,很容易竞争过度和产能过剩,无锡尚德的破产就是最好的明证。政府压制的行业,反而供给有限,竞争有序,龙头企业的日子反而更好过。而且,像银行、地产这样大体量的行业,自有其内在的经济规律,不会因为国五条、银监8号文这样的政策改变就一蹶不振。事实证明,过去两三年那么严厉的政策变化都没有改变银行、地产行业的利润持续快速增长。目前市场对政策变化很可能过度反应了。

简单说,低估值的、有定价权的蓝筹股,这就是我们新常态下的投资方向。

热点推荐

-

经济“新常态”下如何炒股?高利润的模式优于高周转模式

-

优先股的特点是很么?股票可由公司赎回

-

可赎回优先股票和不可赎回优先股票有哪些?怎么分辨?

-

次新股成为高送转的阵地 80%高送转当年年初价15元以上

-

2000点之下投资者的御寒之道 毫不犹豫地提高仓位

-

黄金涨跌对股市有没有影响?普通人投资黄金好还是基金好

-

首付款不够怎样贷款买房?可抵押旧房子

-

收盘时出现大单买入是什么意思?意味着第二天开始停牌

-

股票涨跌受什么因素影响?基本面、资金面等

-

休产假期间工资和生育津贴都有吗?视公司情况而定

-

中国银行取10万现金需要预约吗?可以联系开卡银行咨询

-

新股中签率越低涨幅越大吗?与打新人数等因素有关系

-

放量下跌是好事还是坏事?代表多空分歧较大

-

买房子贷款没下来退房有违约金吗?个人原因需要支付

-

累计专项扣除和累计专项附加扣除的区别 扣除标准不同

-

股票龙虎榜是什么意思?当日股票的涨跌幅、换手率等

-

中国加息利好哪些板块?有色金属板块等

-

股票有几个板块?行业板块分类一共19大类

-

50分的钻石回收大概多少钱一个?具体要看钻石的4C等级

-

钻石回收价格为什么这么低?二手钻石市场不完善

-

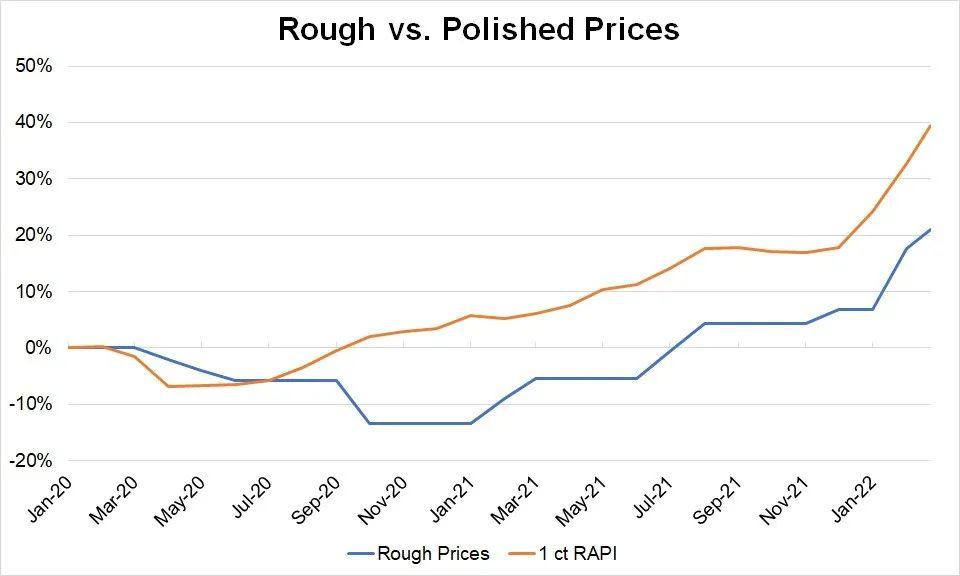

大颗粒毛坯钻石涨价5% 钻石价格还会继续上涨吗?

-

微粒贷怎样提额快速有效?增加微信支付次数等

-

淘宝逛逛内容侵权怎么办?权利证明材料参考如下

-

天猫新店怎么才能做起来?商品图片要高质量、高清晰

-

中国的商业银行有哪些?兴业银行、华夏银行等