“神仙打架”投资者遭殃就砸盘 迪士尼已经下跌33%

2022-05-24 13:40:35 来源: 证券市场红周刊

如果说迪士尼的流媒体还没有“跑出来”的时候给100美元/股的估值,为什么现在已经跑出来后还给这样的估值呢?现价的迪士尼,可能是长线投资者的一个不错的介入时点。

迪士尼五年前的“困境”抉择

2022年5月11日盘后,迪士尼给出了一份令人满意的一季度业绩答卷。

我们都知道,目前传媒行业最流行的词,恐怕就是“直接面向消费者”(DTC: Direct-to-Consumer)。传统的传媒行业领域,公司会花钱制作内容,然后将这部分内容给有线电视运营商或者卫星电视运营商,内容制造者是不负责内容的分发的。由于奈飞的出现,传媒行业发生了翻天覆地的变化。

以前,有线电视运营商会把很多不同的频道与内容打包成一捆,卖给消费者。这一捆里头就包括了体育频道。体育是个很有意思的内容模块——喜欢的人特别喜欢,但无感的人就完全无感。对于喜欢的人,捆绑销售中的体育内容是不可或缺的,如果缺了,消费者可能就不会订阅;然而如果是对体育无感的人,那么有了这部分内容,消费者就要支付更高的价格来订阅,因此他们就有动机在流媒体出现的时候转移到流媒体平台上去,而非为体育内容支付溢价。这种行为范式的转换直接造成了“切断缆线”运动,英文叫Cord Cutting。5年前的迪士尼,就面临着这样的困境。

从迪士尼过去5年的股价走势图,我们可以看到,在2019年下半年之前,迪士尼的股价基本就是在90~100美元之间徘徊。事实上,迪士尼自从2015年7月股价摸高到120美元/股之后,到如今,7年过去了,股价实际上反而对比那时候的高点下跌了20%。只是,事情并非如此简单。这7年里,发生了很多事。

5年前的迪士尼,40%的营收是通过有线电视和广播电视(主要是1997年收购的ABC/美国广播电视公司)实现的。在有线电视营收中,很大一部分是由体育迷最钟爱的ESPN频道获得。ESPN频道与体育明星或球队签约,但每年支付的金额增加,也就是说,ESPN频道的成本是逐步上升的。然而,ESPN的营收却因为我们上面提到的“切断缆线”运动而举步不前,直接导致的结果就是迪士尼的盈利能力下滑,成长性阙疑。

在2019年,美国有2190万户家庭(占比约17.3%),不再订阅有线电视。这个数字在新冠疫情期间加速增加,到了2021年达到了2860万户(占比约22.4%)。eMarket预计到2023年年底,美国将有3490万户(占比约27.1%)的家庭将不再订阅有线电视。因此,是否能成功转型到DTC的商业模式,对于传统传媒公司来说,便是生与死的抉择。

迪士尼在2019年11月正式推出了Disney+这一DTC平台,并获得了远超预期的成绩。接下去的新冠疫情,更是让迪士尼DTC平台的订阅人数大幅增加。尽管迪士尼的管理层非常明确地向市场表明了公司将大幅投入DTC平台并承受长达至少5年的亏损,市场也不在乎。那个时候,大家惟一在乎的就是公司的成长性,而行业的标杆,就是搅局者奈飞(Netflix)。

迪士尼、奈飞流媒体业务“神仙打架”

成长性是支撑估值的重要因素

在美股,一旦成长无法兑现,杀跌是非常可怕的。从年初至今,奈飞的股价已经下跌了70%多。我们从其股价表现也可以明确地看到,“一杀估值,二杀逻辑”。尽管在去年四季度增加了800个用户,奈飞的增速在2022年明显下滑了。一季度,奈飞只增加了50万个新订阅者,同时公司预期二季度将损失200万个订阅者(0.9%的订阅基数),并在下半年重拾增势。

但受2021年年报和2022年一季报不及预期影响,奈飞市值蒸发2400亿美元,而就在去年年底,奈飞的市值还和迪士尼差不多大。另外,通胀严重影响了奈飞的拉美业务,同时乌克兰和俄罗斯的冲突让欧洲的扩张举步维艰。有“婴儿巴菲特”之称的比尔·艾克曼年报后重仓了奈飞博反转,却在一季报大跌之后认赔出局,逻辑是无法确认奈飞是否能够重新回到增长的跑道上。

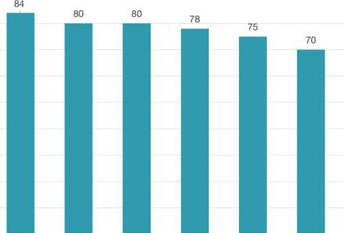

值得提一句的是,奈飞的盈利能力较差。除了疫情初期的2020年,业务大爆发让公司产生了正的自由现金流,其他时候,奈飞的自由现金流每一年都是负数。(见图1)

为什么奈飞赚不到钱呢?因为奈飞每年都花大量的资金去制作内容,比如我们耳熟能详的《纸牌屋》《陨落骑士》等等。同时内容制作因为奈飞的搅局变成了军备竞赛,华纳影视、维亚康姆,迪士尼等玩家都进去疯抢。这些内容的主角,大牌明星以及剧作家们赚得盆满钵满,而传媒公司却为此付出了沉重的代价。

当增长不再,投资者们就会开始质问:“我们给你的钱,都到哪里去了?我们要的利润,去了哪里?”

热点推荐

-

“神仙打架”投资者遭殃就砸盘 迪士尼已经下跌33%

-

“顶流”调研热情高涨 玉马遮阳、比亚迪、伟星股份等超过10次

-

端午假期 跳伞项目预订量环比增长超过40%交易额环比增长300%

-

618大促大幕开启 多家物流、快递企业相继发布物流保障措施

-

业务进一步多元化 传博通要收购云服务提供商VMware

-

字节跳动旗下独立电商Fanno即将关停?仍可以正常使用

-

让开发区“回归经济属性” “开发区高质量发展”成河南建设主题词

-

荣耀MagicBook 14开售 全系搭载第12代智能英特尔酷睿标压处理器

-

快手启动“616实在购物节” 提供百亿流量和20亿用户权益补贴

-

县城建设成为稳增长政策新方向 基建迎新发力点

-

证券板块持续拉升 国盛金控、东方财富等跟涨

-

火锅姐《高嫁之路行动营》到底讲了什么?扭曲了正确的婚恋观?

-

深圳消费券核销率逐步增长 西丽商圈交易额环比增长16.97%

-

“白酒一哥”茅台刷新自己的拍卖成交价 “能打败自己的只有我自己”

-

“鹿角巷”入不敷出和倒闭只撑了15个月 网红店为什么不红了?

-

重庆渝中区推出汽车促销专项活动 满50000元减2000元

-

苹果或下半年推更便宜机顶盒 可能会带来更积极的影响

-

苹果iPhone关机后仍在运行 暴露出苹果设备存在安全问题

-

一加Ace竞速版发布 将于5月31日20点正式开售

-

杭州出台楼市新政 唯一住房转让增值税免征期“5改2”

-

基础产业支撑有力供给保障能力强大等 5月经济运行有望峰回路转

-

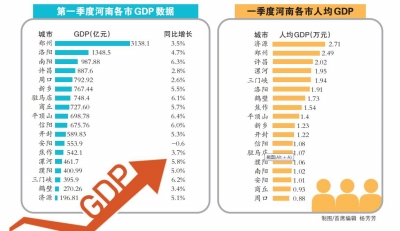

河南各地市一季度GDP出炉 增速上平顶山、南阳、三门峡均达6%以上

-

我决定慢下来 因为生命过程必须张驰平衡、伸缩有度

-

大海需要休渔期 股市是不是也考虑一下休渔期禁渔期呢?

-

中药材产业引领打造美丽乡村 临岐镇覆盆子成为了“金盆子”