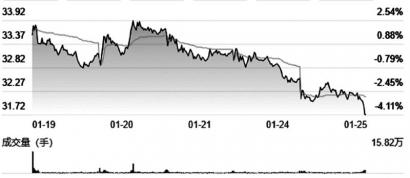

基建开春迎旺季 华新水泥(600801)业务贡献成长动能

2022-01-29 08:57:55 来源: 金融投资报

随着稳增长预期的持续升温,建材行业确定性凸显。民生证券分析师李阳指出,5年期LPR自2020年4月以来首次下调,积极信号明显。当前地产销售低迷、拿地新开工萎靡,此举有利市场信心修复。从2021年9月开始,地产政策从“小幅推出、稳预期”到“高频推出、重落地”,政策底逐渐过渡到市场底,我们判断未来1个季度内,有望看到前端销售、开工等数据边际改善。整体来看,地产链可以更乐观,估值直接反映预期,同时将伴随2022年龙头公司业绩预期上调。消费建材、水泥直接受益前端改善,玻璃受益竣工交付加快。当前时点二线龙头可以更乐观,业绩修复弹性更大,一线龙头持续性更强。

细分领域来看,水泥板块被普遍推荐。西部证券分析师李华丰指出,国务院常务会议部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目,扩大有效投资。从需求端来看,基建投资加速的再次重申以及政府积极推动专项债券发行进度,可部分抵消快速回落的地产需求。而从供给端看,双碳政策的持续推行有利于加速产业升级,产能利率用保持合理区间运行。建议关注海螺水泥、华新水泥。

消费建材来看,大中城市房价的逐步企稳,有利于前端的住房销售,进一步对于产业链需求产生有力支撑。建议关注伟星新材、东方雨虹、坚朗五金、兔宝宝、三棵树、江山欧派、蒙娜丽莎、帝欧家居、东鹏控股、欧派家居、索菲亚等。

潜力股精选

海螺水泥(600585)

公司通过T型发展战略使原材料、运输、燃料与电力三方面成本不断降低。同时,优秀的运营能力降低了三费水平,使公司具备低成本、高盈利的核心优势。国海证券指出,双碳背景下,水泥行业是减排任务较重的行业之一,继续面临来自供给侧的结构性改革压力,行业供给持续受限,行业景气度继续保持,利好具备规模优势和技术优势的龙头企业。水泥行业集中度近年来大幅提升,龙头企业话语权与协同能力提升。作为水泥行业龙头,公司治理结构优良,成本控制较好,立足华东向海内外扩展业务,矿产资源丰富、在手现金充裕,在供给收缩、环保趋严、行业调整背景下,有望进一步受益。

华新水泥(600801)

公司2021年前三季度业绩小幅下滑,四季度经营压力或有所缓解,“水泥+”业务持续发力,贡献成长动能。光大证券指出,需求端,未来基建稳增长预期较强,随着专项债发行加速,基建投资有望在后续看到边际改善。根据公司在2020年提出的“里程碑”发展战略规划,将力争在 2025 年业绩较 2019 年翻倍。在国内水泥产能扩张受限的情况下,公司积极在海外进行水泥产能布局,并快速推进产业链一体化发展。截至2021年上半年末,公司新增骨料产能1080万吨/年、新增混凝土产能600万方/年,各类废弃物接收量达到164万吨,下半年料将继续扩充规模。

伟星新材(002372)

公司扎根零售家装领域,零售类业务营收占比70%,在建材行业内具备稀缺性。申港证券指出,短期来看2022年“稳增长”将赋予工程业务较大弹性,同时保交楼背景下房屋竣工仍具备较强动能,零售业务平稳增长可期。中期因精装房销售占比提升放缓,销售端2021年至11月精装开盘套数同比下滑11.7%,竣工端零售家装市场规模将阶段性提升。长期视角下公司消费属性占优将在存量房时代享受长久生命力。中国存量住房房龄仍较低,改善型家装需求将逐年扩大,获得消费者认可的企业生生不息。公司具备持续成长的内生力量,卓越的经营管理理念将助力成长落地。

兔宝宝(002043)

公司发布业绩快报,四季度营收和净利维持高增长实属不易,显示公司在市场环境较差的情况下,仍能依靠公司强大品牌影响力、多层次市场营销渠道布局实现产品销量增长。同时公司非防水业务、民建业务发展态势良好,进一步带动公司营收快速增长。银河证券指出,公司其他业务领域迅速进入市场并得到客户认可。目前除了防水业务获地产商首选率第一以外,建筑涂料、建筑修缮、砂浆、保温材料等均获地产商首选率前三的认可。业务板块的扩大为公司的发展提供强有力的支撑。作为防水行业的龙头企业,公司在产品、技术、品牌、营销渠道等方面均具有明显优势。

热点推荐

-

“新基建”资金从哪儿来 不能走老路 要创新投融资方式

-

5G的大日子来了!新基建头角峥嵘 赋能新时代

-

后疫情时代 “新基建”成新契机 人才需求加大 岗位增多

-

基建开春迎旺季 华新水泥(600801)业务贡献成长动能

-

足够有创意!宝马方向盘竟也玩起了折叠

-

联想moto X 30将出现在春晚上 广告赞助费不知道花了多少

-

曝红魔7有屏下前摄版本 全面屏游戏体验将更出色

-

2021年 九江海关共签发输往RCEP国家原产地证书2847份

-

新能源车险市场庞大 蔚来斥资五千万元涉“险”入局

-

机构卖出加码 和胜股份(002824)被机构追高

-

河南: 到2025年 新增4家左右国家示范物流园区

-

三星Q4净利90亿美元同比增64% 低于分析师预测

-

相互宝明日正式关停 将为此付出30亿元成本

-

跨界光伏行业仍未脱困 新筑股份百亿目标泡汤

-

巨额债务仍逾期等 *ST长动亏逾3亿或终止上市

-

天味食品净利润下滑逾50% 机构仍维持“买入”评级

-

2021年中国黄金消费量预计超过1100吨 居全球第一

-

重庆市:2025年打造出10个100亿级加工产业集群

-

纯碱、尿素等价格大涨 远兴能源净利润增长7022.3%

-

vivo总裁沈炜:科技的终点是让人感受幸福 抵达美好

-

我国第二、第三产业蓝领规模为4.26亿 金领1240万人

-

旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

-

华宝股份实控人朱林瑶被立案调查 素有“抽水女巫”之名

-

化工有色成最亮“双子星” 和邦生物业绩暴增近80倍

-

腾讯反舞弊通报:10余人因涉嫌犯罪被移送公安机关

-

饿了么启动“西安复苏计划” 在供给保障等方面推出抗疫举措

-

广东省GDP闯入世界前10 超部分发达国家

-

主动权益类基金悄然易主 刘格菘:持仓稳定看好优势制造业