天味食品净利润下滑逾50% 机构仍维持“买入”评级

2022-01-27 09:54:03 来源: 金融投资报

1 月 25 日 , 天 味 食 品(603317)发布的2021年业绩预减公告显示,公司营业收入预计同比减少14.34%左右,净利润预计同比减少50.96%左右。同一日,国信证券和国盛证券等券商发布研报,称其利润表现符合预期,维持“买入”评级。在业绩下滑背景下,2021年站在风口上的复合调味品,在2022年还能继续起飞吗?

净利润下滑逾50%

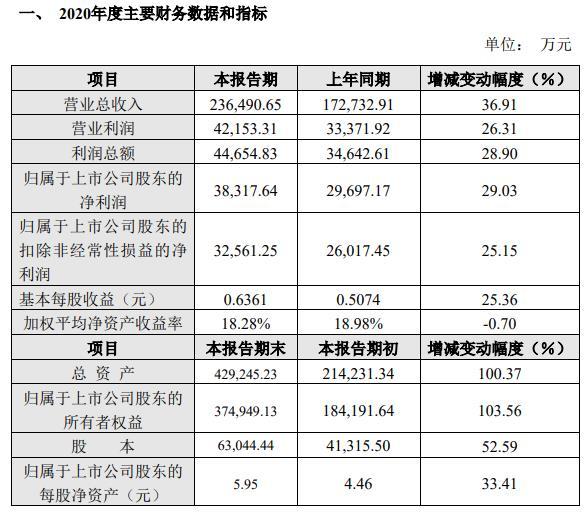

天味食品1月25日发布的公告显示,2021年,天味食品实现营业收入约为202551.42万元,预计减少33914.17万元,同比减少14.34%左右。归属于上市公司股东的净利润约为17862.31万元,预计减少18564.82万元,同比减少50.96%左右。归属于上市公司股东的扣除非经常性损益的净利润约为11599.99万元,预计减少19277.11万元,同比减少2.43%左右。

至于业绩预减主要原因,天味食品在公告中表示,主要与四个原因有关:一是居民消费力下降,销售收入不及预期。二是主要原材料成本上涨。三是产品结构变化,毛利率下降。四是行业竞争加剧,促销力度加大。

2021年,多名券商对复合调味品行业给予了高度评价,称其处于“行业初期,高景气度”。2021年3月,国泰君安发布一篇名为《天高海阔,味传神州——天味食品首次覆盖报告》的研究报告。在该研报中,国泰君安给予天味食品高评价,预计其2021年的归母净利润能够达到5.38亿元,给天味食品的预估目标价是68元。但也从那时开始,天味食品的股价便一路下跌,从57元左右下降至19.9元。

此前光大证券发布研报称,天味食品业绩下滑的主要原因系“促销力度加大影响毛利率,营销费用投放拖累净利润”,随机下调了对天味食品的净利润预测为3.16亿元。不料,1月25日天味食品发布2021年业绩预告,净利仅为1.79亿元,不及光大证券预测的六成,不及国泰君安预计的三成。

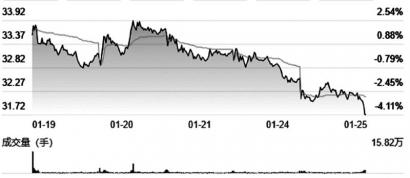

1月26日收盘,天味食品股价下跌1.56%,收于21.47元。

券商持乐观态度

近年来,复合调味品市场高速发展。相关数据显示,2020年,中国复合调味品市场规模达1488亿元,预计2021年增至1658亿元,千亿市场引得众多厂商趋之若鹜。但在2021年,受原材料上涨等因素影响,复合调味品厂商的日子并不好过。

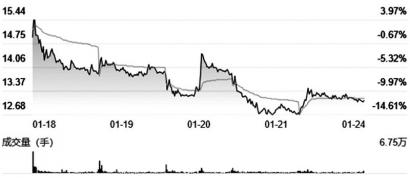

盘面显示,进入 2022 年以来,调味品行业个股表现分化,在最近几个交易日中,梅花生物、雪天盐业、佳隆股份涨幅超过20%,而天味食品、中炬高新股价接近“腰斩”。

中国调味品数据显示,2021年前三季度,调味品上市公司的净利润出现下滑。16家调味品上市公司2021年前三季度营业收入合计为605.06亿元,净利润合计88.37亿元。其中,加加食品、天味食品、中炬高新净利润分别同比下降98.7%、75%、45.1%。

虽然复合调味品2021年数据并不亮眼,但券商对该行业仍然持乐观态度。天味食品发布预告后,招商证券、国信证券、光大证券、国泰证券等6家券商发表了相关报告,均对天味食品维持“买入”评级。招商证券表示,天味食品四季度毛利率略有提升,盈利能力有所改善。

华夏基金首席策略分析师轩伟表示,复合调味品公司营收下降,主要受原材料、能源价格上涨而带来的成本端压力。至于其解决办法,轩伟认为,通过出厂价上调,能够有效对冲部分成本端上行的压力,也有利于提高相关公司在2022年盈利增长的确定性。

热点推荐

-

天味食品(SH:603317)业绩预告净利润3.83亿 低于预期

-

天味食品业绩快报弱于机构普遍预期 持续发力营销

-

中国电信:2018年营收3771亿,净利润212亿

-

天味食品净利润下滑逾50% 机构仍维持“买入”评级

-

2021年中国黄金消费量预计超过1100吨 居全球第一

-

重庆市:2025年打造出10个100亿级加工产业集群

-

纯碱、尿素等价格大涨 远兴能源净利润增长7022.3%

-

vivo总裁沈炜:科技的终点是让人感受幸福 抵达美好

-

我国第二、第三产业蓝领规模为4.26亿 金领1240万人

-

旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

-

华宝股份实控人朱林瑶被立案调查 素有“抽水女巫”之名

-

化工有色成最亮“双子星” 和邦生物业绩暴增近80倍

-

腾讯反舞弊通报:10余人因涉嫌犯罪被移送公安机关

-

饿了么启动“西安复苏计划” 在供给保障等方面推出抗疫举措

-

广东省GDP闯入世界前10 超部分发达国家

-

主动权益类基金悄然易主 刘格菘:持仓稳定看好优势制造业

-

市场表现远跑赢大盘 创维数字VR业务有望获重估

-

青客公寓破产 5名高管同时辞职曾出现诸多爆雷事件

-

四川为企业减负 扣减税费减免房租通行优惠一个都不少

-

经营业绩大幅扭亏 郑煤机预计年净利润增加59.79%

-

诺信事件牵出港股资本大佬刘学忠 旗下4家公司退市

-

跨年策略:银行、基建、中药等“低估组合”或孕育机会

-

创新链与产业链深度融合 上海发力五型经济迸发集成之力

-

人工智能支撑数字化转型 科大讯飞市场规模持续扩大

-

网络安全规模有望进一步扩张 绿盟科技打造联合拓展模式

-

数字经济开启十万亿新市场 长亮科技三季度业务成绩亮眼

-

大厂入局盲盒届也卷起来 潮玩行业进入“深水区”?

-

看广告免费听歌 QQ音乐这个新功能你觉得怎么样?