旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

2022-01-26 08:30:34 来源: 金融投资报

近日,国务院发布关于印发《“十四五”旅游业发展规划》的通知。《规划》提出,到2025年,旅游业发展水平不断提升,现代旅游业体系更加健全,旅游有效供给、优质供给、弹性供给更为丰富,大众旅游消费需求得到更好满足。国内旅游蓬勃发展,出入境旅游有序推进,旅游业国际影响力、竞争力明显增强,旅游强国建设取得重大进展。随着春节大假临近,市场对旅游行业关注度有所提升,二级市场上资金流入明显。

中航证券分析师裴伊凡指出,不同年龄层人群更加注重精神层面消费需求的满足,亲子休闲、单身社交、银发休闲、周边旅游、户外运动等细分定制化旅游将迎来发展机遇。未来,随着疫情防控的稳定和政策放松,餐饮、旅游、免税等消费需求有望集中快速释放。从中长期看,疫情的扰动有望推动线下消费行业的加速出清和经营业态的转型升级,看好行业龙头的抗风险能力。

在旅游业因局部疫情反复而承压的背景下,“十四五”旅游规划出台为行业中短期内复苏和长期品质化+智慧化+产业融合发展提供了政策基石和方向指引。民生证券分析师刘文正指出,背靠疫苗普及、特效药落地、防疫体制有效的大环境,文旅业等线下消费需求有望回暖,实现高弹性复苏。建议关注复苏逻辑四大主线,第一是龙头壁垒突出的免税和人服板块中的中国中免、科锐国际;第二是处于周期底部、长期成长逻辑稳固的酒店板块优质标的,如君亭酒店、锦江酒店、首旅酒店;第三是受益于休闲游、周边游渗透率提高的优质景区标的,如宋城演艺、天目湖;第四是旅游产业链业务齐全的中青旅和线上线下旅游业务打通的复星旅文等。

中国中免(601888)一季度盈利有望改善

公司去年12月以来已展现出稳步复苏趋势,后续随着海南客流的进一步恢复,预计2022年一季度盈利能力环比有望改善。2021年新增的“邮寄送达”和“返岛提取”两种提货方式大幅提升购物体验,推动销售额及客单价上行,2022年元旦假期海口海关监测,离岛免税购物金额同比增长9.7%,购物件数同比 增 长 9.74% , 人 均 消 费 同 比 增 长12%,离岛免税仍然呈现高景气度。东北证券指出,免税行业在消费回流以及国人奢侈品渗透率、客单价提升过程中将保持较高的景气度和成长性,中免作为龙头具备渠道、规模和运营管理先发优势,未来将持续领跑。公司在海南渠道持续扩容、机场免税租金下行、线上业务积极发力、市内店政策预期下,未来三年有望实现30%的复合增长。

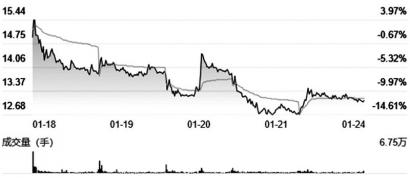

锦江酒店(600754)扩张步伐将加速迈进

公司虽然在 2021 年疫情反复下展店受到扰动,扩张节奏略微变化,但整体仍向三年翻倍计划迈进。截至2021年三季度,公司境内Pipeline数量保持高位,展店空间充足。此外,公司有完备的开发团队配备,在后续疫情逐步控制后,公司未来扩张步伐将随之加速迈进。东北证券指出,中国酒店连锁化率进入中段后期,酒店集团后续将进入以产品力为核心竞争的阶段。公司三年规划行至中段,GIC创新中心+GPP直采降本+全生命周期金融赋能+酒店数字化形成后疫情阶段酒店产品力提升的核心变量;叠加内部治理机制理顺,信息化、数字化升级,以及后续在集团高星级酒店经验+丽笙赋能下,开店成长+业绩弹性潜力可期。

天目湖(603136)业绩超出市场预期

公司为长三角优质民营休闲旅游标的,围绕天目湖开发了景区、酒店、温泉、水世界等项目,致力于打造集“吃住行游购娱”为一体的一站式旅游目的地。疫情前各项财务指标优良,在疫情影响旅游板块受挫的背景下,仍依靠自身优秀的运营能力实现了超预期业绩。东北证券指出,公司未来成长极具看点。首先,伴随旅游消费向度假经济的转型过渡,作为国家级休闲旅游区,天目湖有望承接空间巨大且高速增长的休闲度假游市场;其次,中期看公司产品矩阵的不断丰富贡献增量,陆续推出的竹溪谷酒店、新索道等产品表现优秀,南山竹海三期、南山小寨二期等扩容升级项目的建设和有序落地有望进一步增厚公司利润;最后,公司对资源依赖性低,运营管理能力突出,长期看多个“一站式目的地”模式异地复制的成功可能性较大。

君亭酒店(301073)门店覆盖大部分省份

公司开始由区域走向全国。截至2021年三季度,公司旗下已开业酒店47家,已签约待开业酒店19家。收购君澜、景澜后,君亭酒店旗下管理门店规模接近300家,突破了规模瓶颈,门店覆盖国内大部分省份。民生证券指出,高端度假酒店在消费升级、“十四五”旅游规划等政策助力,以及出境游回流下有望迎来发展黄金期。同时,高端酒店供给出清后较难修复,价格弹性突出,后续复苏期有望兑现高业绩弹性。公司从区域走向全国,并与被并购标的在品牌、品类、扩张模式上形成良好互补,看好实现“1+ 1>2”的顺畅整合。整合后公司形成了中高端赛段多品牌布局,优势明显,看好公司乘行业升级之风实现跨越式发展。

热点推荐

-

被“冰封”的市场 旅游业如何按下“重启”键?

-

小红书高调进军旅游业 单纯卖流量还是要玩真的?还有机会?

-

房车自驾成为旅游业新焦点 营地服务能力不足收费高等问题突出

-

旅游业回暖可期 锦江酒店(600754) 扩张步伐将加速迈进

-

华宝股份实控人朱林瑶被立案调查 素有“抽水女巫”之名

-

化工有色成最亮“双子星” 和邦生物业绩暴增近80倍

-

腾讯反舞弊通报:10余人因涉嫌犯罪被移送公安机关

-

饿了么启动“西安复苏计划” 在供给保障等方面推出抗疫举措

-

广东省GDP闯入世界前10 超部分发达国家

-

主动权益类基金悄然易主 刘格菘:持仓稳定看好优势制造业

-

市场表现远跑赢大盘 创维数字VR业务有望获重估

-

青客公寓破产 5名高管同时辞职曾出现诸多爆雷事件

-

四川为企业减负 扣减税费减免房租通行优惠一个都不少

-

经营业绩大幅扭亏 郑煤机预计年净利润增加59.79%

-

诺信事件牵出港股资本大佬刘学忠 旗下4家公司退市

-

跨年策略:银行、基建、中药等“低估组合”或孕育机会

-

创新链与产业链深度融合 上海发力五型经济迸发集成之力

-

人工智能支撑数字化转型 科大讯飞市场规模持续扩大

-

网络安全规模有望进一步扩张 绿盟科技打造联合拓展模式

-

数字经济开启十万亿新市场 长亮科技三季度业务成绩亮眼

-

大厂入局盲盒届也卷起来 潮玩行业进入“深水区”?

-

看广告免费听歌 QQ音乐这个新功能你觉得怎么样?

-

随意调整计价规则等 交通运输部约谈4家道路货运公司

-

英特尔美国建厂计划即将公布 想重夺芯片领先优势

-

中药创新药密集获批 有望出现3~5年投资机会

-

青岛啤酒百威啤酒等推出上千一瓶的啤酒 你喝过吗?

-

机构依然卖多买少 兰州银行(001227)被加仓

-

母婴市场已不是一片蓝海 孩子王如何突围?