黄金电解铝走强 紫金矿业(601899) 矿产项目储备丰富

2022-03-02 08:44:25 来源: 金融投资报

俄乌冲突升级,避险情绪推动黄金、原油价格上涨,同时对有色金属等大宗商品供给端的影响也较为深远。二级市场上,有色金属板块整体出现明显走强,其中部分细分领域表现明显强于大盘。信达证券分析师娄永刚指出,一方面欧洲天然气供应紧张或再升级,叠加原油涨价,有色金属生产受限且能源和运输成本抬升;另一方面西方国家制裁俄罗斯或波及到铝铜等金属的生产和销售。总体来看,地缘政治冲突和担忧通胀背景下,黄金受资产保值和避险需求支撑,工业金属尤其电解铝受供给端扰动支撑,低库存和高溢价有望持续。

在避险情绪推动下,现货黄金价格快速走高,黄金板块近期表现最为抢眼。有行业人士指出,黄金板块与国际金价走势具有较强的相关性,主要体现在金价走势对黄金板块相关公司的盈利与资产负债表产生影响。随着国际金价走高,投资者普遍预期利好黄金板块相关公司的未来盈利。另一方面,随着美联储加息对黄金影响趋于弱化,通胀交易成为市场主流,对黄金价格构成中期支撑。建议关注黄金板块龙头企业中国黄金、紫金矿业、山东黄金、银泰黄金、赤峰黄金。

除黄金外,供应短缺风险下铝价有望保持强势。银河证券分析师华立指出,俄乌冲突恶化后,美国等可能对俄铝的制裁,或将扰乱全球铝供应链,叠加欧洲能源危机迫使西欧铝厂减产加剧电解铝供应短缺风险,刺激铝价进一步强势上涨。LME铝价已创下历史新高3466美元/吨,建议投资者关注电解铝板块龙头企业云铝股份、神火股份、天山铝业、中国铝业。

中国黄金(600916)充分受益需求景气

公司预计2021年实现营业收入507.58亿元,同比增长50.23%,实现归母净利润8.01亿元,同比增长60.08%。行业高景气态势延续,公司黄金产品贡献约99%的营业收入,深度受益黄金高景气,黄金产品销量增加带动经营业绩同比大幅增长。国海证券指出,当前俄乌局势紧张,市场避险情绪升温,黄金的避险资产属性凸显,金价持续上行。公司作为国内金条投资领域的龙头,将充分受益投资性需求爆发。整体来看,公司是中国黄金集团黄金珠宝唯一零售板块,国资委持股比例集中,股东实力强大,业绩基本盘稳固。作为黄金行业龙头,随着“双百行动”推进和全销售渠道建设,公司市场竞争力将进一步提升,叠加黄金行业持续高景气,公司业绩有望加速成长。

紫金矿业(601899)矿产项目储备丰富

公司在海外12个国家拥有重要矿业投资项目,在国内拥有17座矿山。公司铜矿产量45.3万吨、金矿产量40.5吨,均位列全国第一。基于2021年前三季的金价和生产成本测算,黄金价格每上涨1%,黄金毛利润将增加2.03%。公司业绩将在黄金价格的带动下出现快速增长。此外,需求复苏下铜价有望高位,巩固公司业绩基本面。东亚前海证券指出,公司通过海外投资在全球范围内布局了多个品位优质、储量靠前的铜矿、金矿。其中Timok的金矿品位达到6.2克/吨,跻身金矿品位第一梯队。同时,公司收购了3Q锂盐湖。该盐湖是南美“锂三角”的优质盐湖,碳酸锂储量为756.5万吨。新能源需求的强势拉动下,碳酸锂行业高度景气,未来将成为公司业绩的新增长点。

山东黄金(600547)整合优质金矿资源

公司复产有序推进,2021年第三季度已单季实现扭亏,2021年预计矿产金产量24.5吨;2022年有望恢复至40吨矿产金年产量。华安证券指出,三山岛、焦家、新城、玲珑为主力矿山,贡献60%的产量。公司充分挖潜现有矿山,三山岛西岭矿区预计年产10吨黄金;集团注入优质矿山资源,预计年增13-15吨产量;山东省内黄金矿山整合加速推进,公司积极参与资源整合,省外开拓以并购为主,金山金矿年产金2-3吨。此外,公司专注开发Namdini项目,海外并购步伐稳健。Namdini储量丰富,并购Namdini投产后预计年产黄金 8.9 吨。随着集团优质金矿资源在 上 市 公 司 层 面 的 整合,再造年产80吨大有可为。

云铝股份(000807)业绩有望持续爆发

公司业绩继续呈现加速增长态势,2021年公司预计全年实现归属于上市公司股东的净利润盈利32.8亿元-34亿元,比上年同期增长263.41%-276.71%。公司坚持合金化发展战略,提高合金生产线市场化水平和创效能力,有效增强了公司产品附加值与整体盈利能力。银河证券指出,公司围绕合金化战略,大力推进合金新产品开发,成功开发铝锰和铝铬等中间合金,试验开发出8111高端软包铝箔、8021冷成型药用铝箔等新产品。铸造铝合金产品成功通过世界最大车轮制造商马可迅生产件批准,成为其在国内唯一合格供应商。整体来看,公司作为水电铝行业龙头,持续布局完整产业链,同时拥有大量优质水电资源,符合碳中和时代背景需要,在铝价强势下公司业绩有望持续爆发。

神火股份(000933)业绩弹性大幅释放

公司2021年在煤铝双主业高景气带动全年业绩高增,剔除减值因素来看,公司实际业绩或达50亿元以上,煤铝业绩弹性均大幅释放。考虑到煤铝价格中枢均实现上移,同时集中减值优化资产质量,公司高盈利有望持续。开源证券指出,根据公司公告,云南水电铝项目逐步投产贡献增量40万吨。价格方面,2021年全年铝价同比大涨。2021年四季度以来云南电力供应紧张形势有所缓解,待丰水期来临后,云南铝项目产能利用率有望逐步恢复,剩余未投产15万吨产能或将投产。同时也需关注铝箔项目的电池箔认证进展。此外,在保供背景下,公司煤炭产量或平稳释放。考虑到公司煤炭售价随行就市,可充分享受煤价上涨所带来的业绩弹性释放。

热点推荐

-

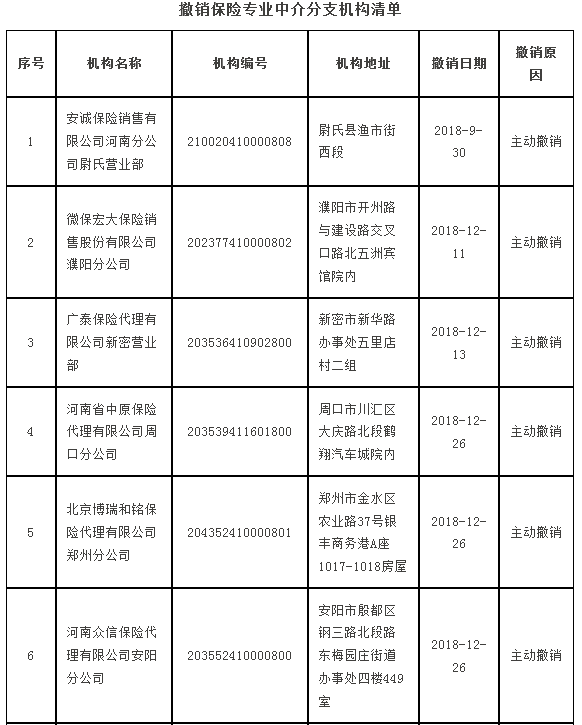

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

猫眼娱乐上市背后:票务平台与电影产业链“相爱相杀”?

-

黄金电解铝走强 紫金矿业(601899) 矿产项目储备丰富

-

依米康详解“东数西算”影响 机构买入超3%流通股

-

遭投资者“用脚投票” 蓝思科技“苹果依赖症”怎么破?

-

郑州房地产新政:鼓励拆迁群众选择货币化安置

-

供应链和物流等因素下Lucid削减生产目标 股价重挫14%

-

能不能在底层算力有所突破?互联网还是一味良药吗?

-

联想:5G标准必要专利申请量超1800件 拥有5G PC

-

蔚来汽车赴港上市10日挂牌 不稀释现有股东的利益

-

现货黄金一度升破1974美元创新高 券商看好黄金股

-

一批新规来了 年度个税综合所得年度汇算清缴开始

-

Keep冲刺“运动科技第一股” 去年前三季亏近7亿

-

西方对俄罗斯的制裁会加速俄罗斯进入CIPS?你怎么看呢?

-

卢布汇率创历史新低 俄罗斯能拆解“金融核弹”吗?

-

2021年中国经济总量全年GDP破110万亿 两年平均增长5.1%

-

美国死盯“北溪-2” 欧洲的天然气供应必受重创

-

加强开拓国内客户及产品提价等 森萱医药净利润13098万元

-

新三板挂牌公司这样转板上市 监管指引下内容程序必须合法

-

配储比例被提到新高度 亿纬锂能(300014)在接触国际大客户

-

新型储能站上风口 鹏辉能源(300438)业绩拐点将现

-

互联网公司不再迷恋放卫星 难的是后期运维

-

58同城怎么就沦落成了“骗子集中营”?商业模式的天生弊病

-

机构密集调研川股 云图控股(002539)业绩向好

-

避险情绪升温 依米康(300249)被机构追买

-

业绩预盈遭监管问询 獐子岛1.09亿股股权将拍卖

-

一晚赚1.5亿元?吹牛也犯法?英皇集科技女老板被罚20万