遭投资者“用脚投票” 蓝思科技“苹果依赖症”怎么破?

2022-03-02 08:32:11 来源: 金融投资报

2月28日,“果链”巨头蓝思科技(300433)披露2021年年度业绩快报,公司去年实现营业收入452.86亿元,同比增长22.60%;归属于上市公司股东的净利润为20.88亿元,同比下降57.36%;扣非净利润为13.17亿元,同比减少70.64%。

常言道,“背靠大树好乘凉”,但苹果这个行业龙头在给蓝思科技带来利润的同时,也使公司对这个大客户产生严重依赖,近年来业绩波动加剧。同时,蓝思科技也在积极寻找新出路,但新业务进展缓慢,目前难以对整体业绩形成支撑。

对大客户依赖严重

值得一提的是,9家机构对蓝思科技去年盈利预测平均值为52.91亿元,最小值也达到了41.58亿元,而实际交出的净利润20.88亿元仅达到预测的一半。2021年三季报显示,蓝思科技实现营业收入339.26亿元,归母净利润为32.97亿元;也就是说,公司在去年四季度亏损超过12亿元,这也是公司上市以来单季度发生的最大亏损。

对于业绩下滑,蓝思科技表示,报告期内人力成本上升、研发项目增加、新园区运营、供应链波动、疫情、限电等综合因素对经营业绩产生了一定影响。同时,公司基于谨慎性和一贯性会计原则,计提的资产减值准备有所增加。

2021年中报显示,以手机防护屏为主的中小尺寸防护玻璃产品,占蓝思科技总营业收入比例高达71.68%。公司凭借玻璃屏幕供应商的身份切入苹果产业链,并因“果链”的光环而备受资本追捧。随着苹果手机市场的爆发,蓝思科技业绩也大幅提升。Wind数据显示,2011年,蓝思科技的营业收入还只有60.30亿元,而2015年上市时,公司营收则达到172.27亿元。

金融投资报记者注意到,因过于依赖大客户,蓝思科技的业绩在此后几年坐上了“过山车”。2017年,随着苹果手机市场的进一步扩张,公司业绩再次大涨,营业收入达 到 237.03 亿 元 , 同 比 增 长55.57%;净利润达到20.47亿元,同比增长70.07%。2018年,蓝思科技因受到消费电子产品行业竞争加剧影响,业绩出现滑坡,在营业收入同比增长16.94%的同时,净利润却下滑了68.88%。

彼时,公司称业绩下降的原因包括苹果手机销量的下滑,大客户采购金额低于公司预期,及受此影响公司计提存货跌价准备金额大幅增加。2018年,公司前五大客户销售金额占销售总额比例为75.04%,对第一大客户销售额占比达到46.97%。此后两年,业绩又再次暴涨,同时对大客户的依赖也进一步加重。2020年,蓝思科技对前五名客户合计销售金额占销售总额比例为79.29%,其中对第一大客户苹果公司的销售额占比达到54.97%。

新业务难成突破口

随着传统消费电子格局由成长期步入存量竞争阶段,智能手机市场需求更是进入了异常饱和时期。因此,包括立讯精密、蓝思科技、歌尔股份在内的“果链”玩家在原有业务之上,开始探索新领域并谋求深度布局。

以立讯精密为例,公司起初由连接器转型到智能手机声学,并成功切入苹果供应链;紧接着逐步扩展产品线,相继导入无线耳机、智能手机等产品。目前,立讯精密拟通过与奇瑞新能源共同组建合资公司,专业从事新能源汽车的整车研发及制造,逐步切入智能汽车赛道。

蓝思科技也积极在金属业务、新能源汽车业务、智能终端整机组装业务以及光伏新能源业务等领域布局,但新业务进展缓慢,尚难对整体业绩形成支撑。

在新能源汽车领域,蓝思科技主要为新能源汽车客户提供一站式汽车电子服务及解决方案。蓝思科技称,目前围绕智能驾驶舱及周边结构件研发、批量生产了包括车载电子玻璃及组件、车载中控屏(结构与功能零部件及组装)、仪表盘组件等产品,积极探索金属、蓝宝石、陶瓷等新材料在新能源汽车领域的应用。公司客户包括特斯拉、理想、蔚来等,截至2021年上半年,新能源汽车业务占比仍较低。

光伏产业方面,蓝思科技2021年11月发布公告称,公司设立全资子公司湖南蓝思新能源有限公司,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务,这也意味着公司正式进入光伏行业;12月,公司与中国建材集团有限公司的全资子公司凯盛科技集团签订《战略合作协议》,推进公司光伏玻璃项目的资源选建、窑炉建设、技术加工的落地并形成全产业链布局。有市场人士认为,光伏行业市场竞争格局已逐步形成,蓝思科技要从该业务上提升市场竞争力还有很长的路要走。

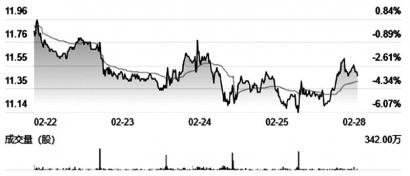

二级市场上,在蓝思科技发布2021年业绩预告后,就遭投资者“用脚投票”,公司股价在虎年第一个交易日大跌11.12%,收于15.03元。截至3月1收盘,公司股价报14.53元,较2021年41.40元的历史高点跌去64%,市值蒸发约1300亿元。(本报记者 刘敏)

热点推荐

-

消费者“用脚投票” 但餐饮业一味涨价无异于饮鸩止渴

-

蓝思科技周群飞:5G折叠屏还有待接受不要一窝蜂投资

-

周期高手韩创调研蓝思科技 焦巍却调研希荻微-u

-

遭投资者“用脚投票” 蓝思科技“苹果依赖症”怎么破?

-

郑州房地产新政:鼓励拆迁群众选择货币化安置

-

供应链和物流等因素下Lucid削减生产目标 股价重挫14%

-

能不能在底层算力有所突破?互联网还是一味良药吗?

-

联想:5G标准必要专利申请量超1800件 拥有5G PC

-

蔚来汽车赴港上市10日挂牌 不稀释现有股东的利益

-

现货黄金一度升破1974美元创新高 券商看好黄金股

-

一批新规来了 年度个税综合所得年度汇算清缴开始

-

Keep冲刺“运动科技第一股” 去年前三季亏近7亿

-

西方对俄罗斯的制裁会加速俄罗斯进入CIPS?你怎么看呢?

-

卢布汇率创历史新低 俄罗斯能拆解“金融核弹”吗?

-

2021年中国经济总量全年GDP破110万亿 两年平均增长5.1%

-

美国死盯“北溪-2” 欧洲的天然气供应必受重创

-

加强开拓国内客户及产品提价等 森萱医药净利润13098万元

-

新三板挂牌公司这样转板上市 监管指引下内容程序必须合法

-

配储比例被提到新高度 亿纬锂能(300014)在接触国际大客户

-

新型储能站上风口 鹏辉能源(300438)业绩拐点将现

-

互联网公司不再迷恋放卫星 难的是后期运维

-

58同城怎么就沦落成了“骗子集中营”?商业模式的天生弊病

-

机构密集调研川股 云图控股(002539)业绩向好

-

避险情绪升温 依米康(300249)被机构追买

-

业绩预盈遭监管问询 獐子岛1.09亿股股权将拍卖

-

一晚赚1.5亿元?吹牛也犯法?英皇集科技女老板被罚20万

-

俄军“动手”A股跌幅相对温和 澳洲标普200指数跌2.99%

-

正荣地产跌成“仙股” “工抵房”增多偿债能力存不确定性