中期机会大于风险 “稳增长”主线可能依然有配置价值

2022-05-07 08:10:21 来源: 金融投资报

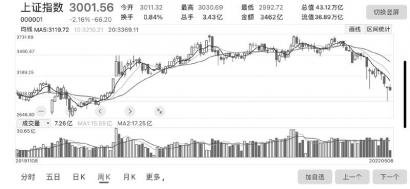

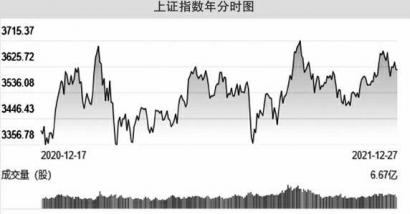

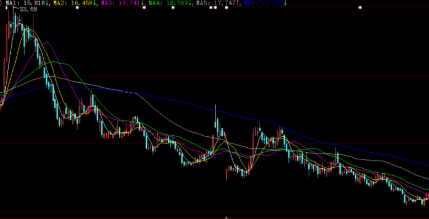

“政策底—情绪底—增长底”为市场常见的“见底”模式。在周期下行阶段,基本面走弱至一定阶段后往往对应政策开始进行逆周期调节,而且调节的力度往往在周期下行的中后期逐步加大,即“政策底”在逐步确认;但投资者对基本面下行的谨慎预期可能难以马上改变,在政策发力并未明显改善需求阶段市场情绪难有较大改观,伴随交易层面的特征,历史上往往出现在调整末期跌幅加大,直到政策发力逐步见效带来投资者预期边际改善,市场的“情绪底”也逐步形成;政策供给往往对应未来需求,在增长企稳前可能“稳增长”政策仍将继续发力,最终“增长底”滞后于“政策底”出现。虽然是常见的周期见底模式,但三类底部的时间间隔可能存在不确定性,历史上“政策底”与“增长底”的间隔多为2-3个季度。

虽然短期判断底部有较大不确定性,但我们认为市场担忧因素部分得到政策积极化解,尚有基本面担忧因素在改善过程之中,市场短线仍可能有反复,但类似前期大幅下跌的阶段可能已经结束,后续市场可能逐步进入磨底阶段,经验上成交量可能会有所萎缩。中期来看,结合中国市场从去年2月见顶回调时间已经达到13个月,是中国股市历史上较长的调整期之一,累计调整幅度也不小;另一方面,市场估值也达到了历史上相对偏低的水平,且累积消化内外部负面因素已经较多,我们认为中期的角度机会与风险相比,可能更偏向机会。

结构上,当前“稳增长”主线可能依然有配置价值,但我们预期中期随着增长逐步趋于稳定,宏观风险逐步化解,并且传统盈利增长弹性可能在下降,市场可能仍将聚焦更可持续增长的领域,可能对于成长风格相对有利,维持高景气度的科技创新和制造升级等相关领域可能相对占优。并且考虑到新经济领域在资本市场中占比已明显提升,科技创新产业未来增长的持续性和弹性对于市场中期转机也较为重要。

热点推荐

-

中期机会大于风险 “稳增长”主线可能依然有配置价值

-

“基金赚钱基民亏钱”怎么破局 利益就与基民的利益捆绑在一起

-

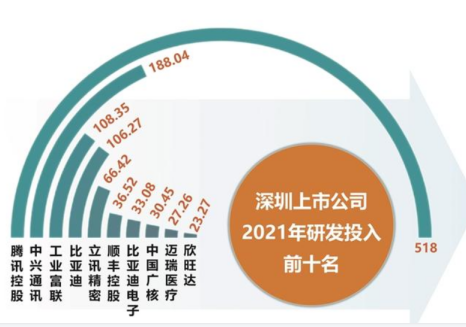

深圳上市公司交出漂亮成绩单 505家上市公司业绩稳活力足

-

舍得花钱搞科研 中自科技去年研发投入逾9522万

-

防晒霜涉嫌修改配方研发费仅占营收1.6% 珀莱雅是怎么了?

-

今年一季度 天猫户外帐篷成交额同比增长超100%

-

二次政策底再次夯实美联储加息靴子落地 市场整体向好基础在加强

-

近20只股票停牌预告退市 涉及*ST昌鱼、*ST西水、*ST海创等

-

北交所第一年“最靓的崽”是谁?佳先股份同比增长232.4%

-

A股“亏损王”是谁?三大航空公司均巨亏养猪大户惨遭滑铁卢

-

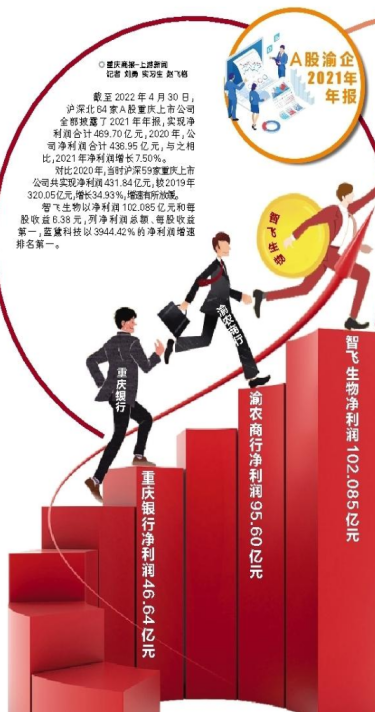

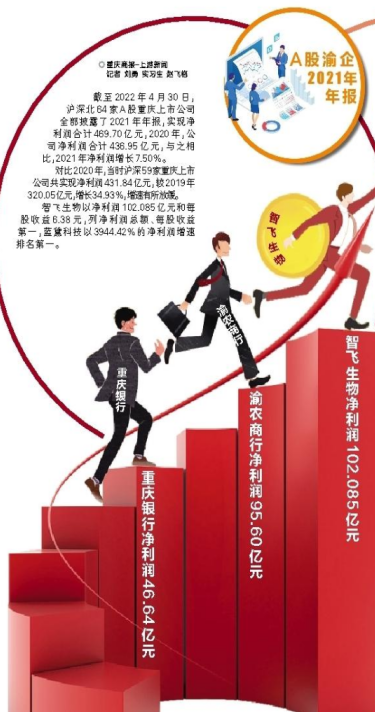

贷款余额突破3000亿元大关 重庆银行净利润46.64亿元

-

渝股智飞生物净利润超102亿元 同比增长209.23%

-

38家公司市净率低于0.5倍 福星股份、东旭蓝天上榜

-

聚焦主力加速全国化布局等 山西汾酒一季度营收突破百亿

-

期限3年!成都农商银行成功发行30亿元2022年绿色金融债券

-

券商谨慎看待5月行情 疫情下经济回暖或需要更大耐心

-

新能源汽车销量创历史新高 比亚迪净利增逾两倍领跑“茅指数”

-

半年融资达3.70亿元 喜姐炸串突破中国小吃品类A轮融资记录

-

望变电气今日上市 发行价为11.86元/股发行市盈率22.99倍

-

灭活疫苗已获批疫情改善可期等 A股打响信心之战

-

河南是应用场景的大市场 “种子”和“阳光雨露”该怎样匹配?

-

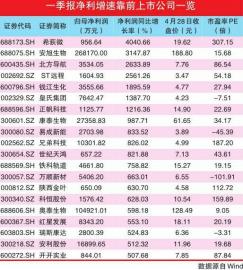

通威股份一季度净利狂赚逾五十亿 28万股东人均市值增加3.5万元

-

营收同比增长893.24% 岩石股份的酱酒还能热多久

-

挪瓦咖啡:看中的是咖啡售卖 还是在推广其“加盟”商业模式?

-

招商银行每一次反弹都能带动指数上冲 但屡屡又遭受资金的打压