招商银行每一次反弹都能带动指数上冲 但屡屡又遭受资金的打压

2022-04-27 08:15:11 来源: 金融投资报

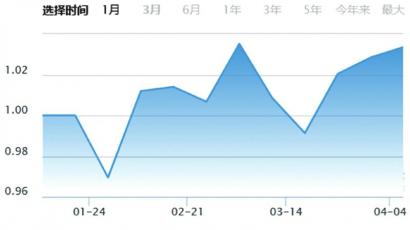

招商银行从今年年初的每股53元,下跌到目前的每股38元附近,短线跌幅已经达30%左右。特别是从三月初这波下跌走势的图形来看,几乎就是上证指数下跌的一个缩影。

市场对于招商银行的分歧越来越大,尽管不少卖方机构依旧看好,并发布了众多看涨研报,给出的最低目标价也在50元以上,但招行的股价却依旧跌跌不休。而且由于权重和影响力的双重原因,目前招商银行已经成为空头打压市场的一大筹码。从周二的市场表现可以看出,招商银行每一次反弹都能带动指数上冲,但屡屡又遭受资金的打压,毕竟行长被查不是小事,而且还不知道是因为此前在其它银行出的事还是这几年在招行出的事,市场资金保持谨慎也可以理解。

但是从基本面来看,招商银行依旧是目前国内最好的商业银行。我们看几点:第一是不良率,第二是业绩增速,第三是业务构成。

招行第一季度不良率和不良贷款略有上升,是和房地产市场的现状密切相关的,而且就目前情况看,招行的房贷总额肯定比不过国有大行,所以招行即便增加暴露不良贷款,也是出于谨慎原则,其资产状况还是比较优秀的。而且招行增加不良贷款总额,从而降低拨备率,实质上拨备覆盖的金额是没有什么变化的,这也为今后的健康发展打下了基础。

其次是业绩增速,招行并没有单纯降拨备来提高业绩增速,这也是招行保持一贯谨慎的原则。也就是说,招行在不良贷款上升的情况下,利用内生式增长也取得了12%的业绩增速,这已经很难能可贵了。

最后我们来看看招行的业务构成有没有变化?招行被认为是国内最好的零售银行,一季度也根据市场情况发生了一些细微变化。其中一季度对公贷款需求好于居民贷款需求,并在新增贷款中进一步加大零售贷款配置。对公贷款主要聚焦五大方向,包括新能源、绿色经济等;零售贷款方面积极挖掘结构性机会,如在一手房需求受影响的情况下,加大二手房按揭的推动力度。从这些不难看出,招行还是那个招行,而且是在积极求变的招行。

至于市场最终会给招行一个什么样的估值,是按照卖方机构给出的55元以上还是市场给出的30元附近,这将决定招行未来是继续领跌市场还是帮助大市启稳。从基本面角度看,即便是跌到30元,这几乎也是招行估值的最低洼地,而且距离目前股价跌幅也仅仅20%左右,但是向上却有50%左右的空间。

从另一个角度看,招行是不折不扣的人气王,最近A股持续下跌就是因为其它“氛围组”人气丧失,都没有了市场号召力,包括宁德时代、中芯国际等赛道股。从周二的情况不难看出,即便启动工商银行这样的权重股,也无法挽回跌势,因此市场急需启动像招商银行这样的人气王,打击空头的嚣张气焰。如果招商银行能出现“一支穿云箭”式的上涨,多头就可以“千军万马来相见”,目前A股的颓势就可以一举扭转!

热点推荐

-

招商银行每一次反弹都能带动指数上冲 但屡屡又遭受资金的打压

-

全球通胀预期最悲观阶段正在过去 耐心等待A股市场“彩虹”出现

-

“三只松鼠”跌成“一只松鼠” 瑟瑟发抖的股民们很茫然

-

极米科技(688696)盈利近5亿 农银汇理增持48.65万股

-

到2023年 重庆计划推广换电模式新能源汽车1万辆以上

-

重庆两江新区布局10家整车企业 持续壮大产业规模

-

热门概念开启“比惨”模式 宁德时代股价收盘暴跌6%失守400元大关

-

沪深交易所发布4项规则 增加发行人股权结构等的披露要求

-

人民币汇率贬值 远低于其他主要货币贬值幅度

-

年内拟回购金额约469亿元 与去年同期相比翻倍

-

构建起可持续发展业务优势 科大讯飞去年营收183亿元

-

权益类基金下跌3.66% 工银产业升级A收益率-9.44%

-

银行理财已短暂企稳 但距离大面积走出“破净”阵痛仍需时以待

-

140家证券公司实现净利润1911.19亿元 同比增长21.32%

-

建设全国统一大市场有什么意义?拓展中小微企业的商品销售渠道

-

云计算市场规模增长 新点软件(688232)符合市场预期

-

数字产业景气度不断上升 广联达(002410)营收稳步增长

-

存在严重依赖大客户等问题 金时科技业绩大幅下滑

-

加加食品仍无起色 “酱油第一股”光环早已名存实亡?

-

市场恐慌情绪放大机构卖出是主基调 丰乐种业遭大额抛售

-

喜马拉雅也要入局?“又土又甜”多个平台争抢短剧风口

-

日美两国货币政策分道扬镳 日元持续贬值

-

*ST长动被终止上市 曾手握“虹猫蓝兔”IP备受市场关注

-

行业龙头业绩“爆雷” 阳光电源资金“用脚投票”跌停板低开

-

知网织的是资源垄断的网?如何平衡商业逐利与公共利益关系