存量资金博弈消费、科技或持续轮动 纺织服装行业一枝独秀

2022-05-07 08:17:01 来源: 金融投资报

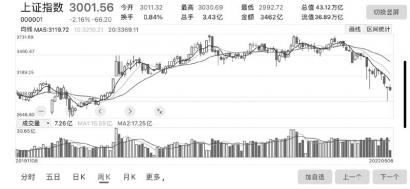

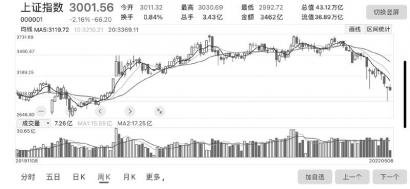

整体来看,疫情仍在控制过程中,美国货币收缩预期进程加快,人民币汇率短期下跌,对市场产生较大的压力,市场心态谨慎,再度回到低点。不过我们依然认为此区域不宜过分悲观,管理层的呵护意图明显,政策底毋庸置疑,只是情绪短期释放压力较大,同时经济增速也未超预期恶化,因此对于经济底也不用过分忧虑。只是市场的修复仍需时间。市场目前估值水平较低安全边际较好,存量资金博弈特征不改,依然是把握结构性的交易机会,主要机会在于前期过度悲观预期后的估值修复。

虽然前期大盘快速调整,市场情绪也大幅回落。从个股涨幅看,涨幅较大的个股为食品、商业等消费类的个股,跌幅较大的主要是风险类个股和前期表现较好的地产个股。从概念指数看食品饮料、纺织服装等概念较强,跌幅前列的概念板块则主要是科技成长类和生物医药的相关概念指数。从行业看纺织服装行业一枝独秀,房地产、钢铁、建筑材料等行业出现表现较弱。在流动性预期低于市场预期后,市场的情绪降低。稳增长中房地产、基建板块成了市场下行的主要力量。存量资金博弈,热点轮动的特征未变,市场从基建转向消费。消费虽然持续性较好,但也独木难支。市场心态谨慎,交易机会大幅减少。新兴产业等行业短期依然表现较弱,资金流动产生的波动,此涨彼消。短期我们仍可关注消费板块的持续性。同时科技成长板块也具备反弹潜力。长期来看我们认为消费和科技的轮动是市场的主要特征,而未来仍将持续。

热点推荐

-

人民币汇率完全能够在合理均衡水平上保持基本稳定

-

人民币汇率贬值 远低于其他主要货币贬值幅度

-

存量资金博弈消费、科技或持续轮动 纺织服装行业一枝独秀

-

中期机会大于风险 “稳增长”主线可能依然有配置价值

-

“基金赚钱基民亏钱”怎么破局 利益就与基民的利益捆绑在一起

-

深圳上市公司交出漂亮成绩单 505家上市公司业绩稳活力足

-

舍得花钱搞科研 中自科技去年研发投入逾9522万

-

防晒霜涉嫌修改配方研发费仅占营收1.6% 珀莱雅是怎么了?

-

今年一季度 天猫户外帐篷成交额同比增长超100%

-

二次政策底再次夯实美联储加息靴子落地 市场整体向好基础在加强

-

近20只股票停牌预告退市 涉及*ST昌鱼、*ST西水、*ST海创等

-

北交所第一年“最靓的崽”是谁?佳先股份同比增长232.4%

-

A股“亏损王”是谁?三大航空公司均巨亏养猪大户惨遭滑铁卢

-

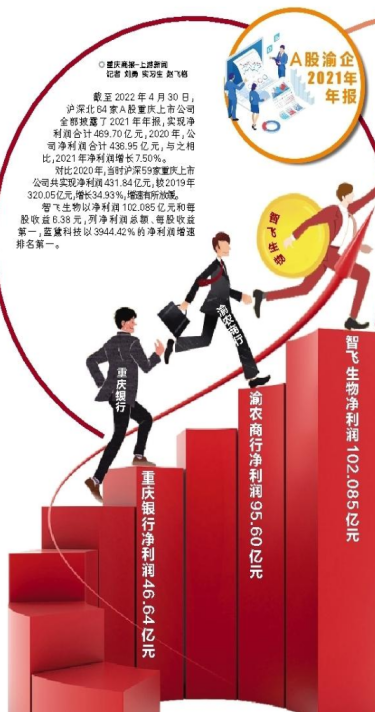

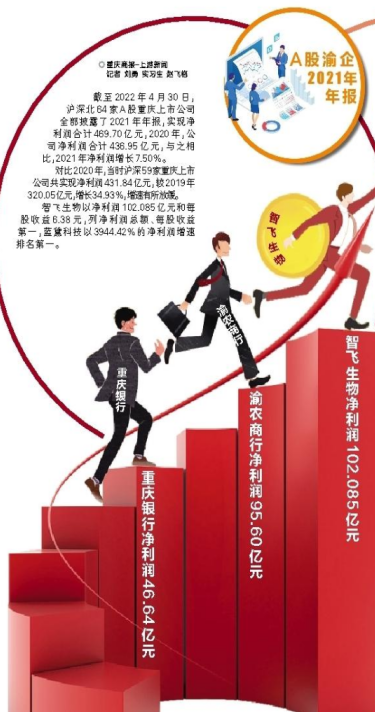

贷款余额突破3000亿元大关 重庆银行净利润46.64亿元

-

渝股智飞生物净利润超102亿元 同比增长209.23%

-

38家公司市净率低于0.5倍 福星股份、东旭蓝天上榜

-

聚焦主力加速全国化布局等 山西汾酒一季度营收突破百亿

-

期限3年!成都农商银行成功发行30亿元2022年绿色金融债券

-

券商谨慎看待5月行情 疫情下经济回暖或需要更大耐心

-

新能源汽车销量创历史新高 比亚迪净利增逾两倍领跑“茅指数”

-

半年融资达3.70亿元 喜姐炸串突破中国小吃品类A轮融资记录

-

望变电气今日上市 发行价为11.86元/股发行市盈率22.99倍

-

灭活疫苗已获批疫情改善可期等 A股打响信心之战

-

河南是应用场景的大市场 “种子”和“阳光雨露”该怎样匹配?

-

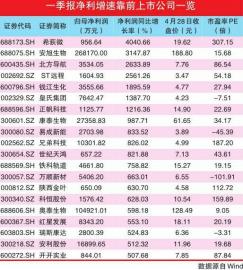

通威股份一季度净利狂赚逾五十亿 28万股东人均市值增加3.5万元

-

营收同比增长893.24% 岩石股份的酱酒还能热多久

-

挪瓦咖啡:看中的是咖啡售卖 还是在推广其“加盟”商业模式?