人工智能落地场景持续扩张 海康威视(002415)内在价值被严重低估

2022-07-25 08:15:46 来源: 金融投资报

2017 年人工智能被首次写入国务院《政府工作报告》,正式进入国家战略层面。2021年我国政府又先后颁布了一系列行动计划和纲要,继续从顶层设计层面对人工智能的发展进行整体推进。在“十四五”规划纲要中,明确了人工智能将成为建设创新型国家,实现新型工业化、信息化,推动经济高质量发展的最有力助推器。

可以看到,随着人工智能芯片性能不断升级,SoC架构、边缘计算、类脑芯片等技术创新逐步落地,算力持续提升,以及人工智能算法开发模块产品性能不断增强,开发平台硬件适配稳步推进,人工智能技术的应用拓展进一步加速。有分析指出,我国经济从高速增长向高质量发展的重要阶段中,以人工智能为代表的新一代信息技术,将成为我国"十四五"期间推动经济高质量发展、建设创新型国家,实现新型工业化、信息化、城镇化和农业现代化的重要技术保障和核心驱动力之一。

近两年人工智能企业上市步伐有加速迹象,2019年虹软科技(机器视觉算法)上市,随后石头科技(智能扫地机器人)、寒武纪(AI芯片)、九号公司(智能电动滑板车)、海天瑞声(AI数据资源提供商)相继登陆资本市场。人工智能企业集中上市说明人工智能应用场景商业化已经初步成熟,同时资本市场对人工智能行业关注度有望提升。

西南证券分析师常潇雅指出,各行各业的数字化改革正在加速推进,人工智能与5G、工业互联网、物联网等并列为新型基础设施建设,成为我国数字化转型需求的关键支撑。政策助推下,产业有望呈现加速发展态势。以计算机视觉、语音识别为代表的人工智能技术在经历了萌芽期和期望膨胀期后,已逐步渡过了泡沫破裂的低谷期,伴随GPT-3等超大训练模型的出世,人工智能技术带来的红利远未见顶,未来十年将是“弱人工智能”向“强人工智能”发展的关键阶段,人工智能赛道具备典型的大空间、长赛道特点,有望持续受益。

对于人工智能众多的落地场景中,国海证券分析师宝幼琛建议投资者关注六大方向,第一是是智慧安防中的海康威视、大华股份、同为股份;第二是语义识别中的科大讯飞;第三是图像识别中的虹软科技;第四是机器人中的石头科技、九号公司;第五是智能汽车中的锐明技术、四维图新;第六是文本识别领域的拓尔思。

潜力股精选

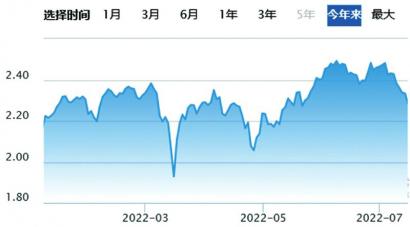

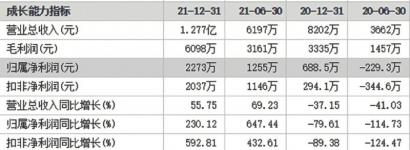

海康威视(002415)

公司分拆控股子公司海康机器人至创业板上市。此次分拆上市如果顺利完成,一方面,该资产的独立性、投融资能力、市场竞争力和发展创新能力等将得到进一步提升,进而有助于提升未来的整体盈利水平。另一方面,更重要的是,公司后续不排除还会有创新业务板块上市,充分说明公司的战略眼光和孵化培育新业务发展的能力,内在价值严重低估。东吴证券指出,相比其他竞争对手,公司在感知技术、产品硬件、解决方案等方面具有先发优势,但是最重要的差异还是来自于行业理解和场景落地。产研体系为本,公司将研发和技术支持资源前移,与铺设的营销服务网络相匹配,更近距离的接触和服务客户,使得渠道的稀缺价值尤其彰显。

大华股份(002236)

公司虽然创新业务目前体量尚小,但已开始高速成长,2021年公司创新业务实现营业收入同比增长61.70%。创新板块包含了机器视觉和移动机器人、智慧生活、汽车电子、无人机及智慧存储等细分行业,创新业务未来还将持续延伸,成为公司未来业绩高速增长的强劲推力。太平洋证券指出,作为全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商,公司通过构建AIoT和物联数智平台两大核心技术体系,不断夯实自身硬件、软件、云和大数据等方面的综合实力,持续延展应用场景以拓宽的成长边界同时丰富客户资源。在人工智能、大数据、物联网等数字技术的蓬勃发展的大时代背景下,公司将持续引领智慧物联行业,提升在国际市场的行业地位。

科大讯飞(002230)

公司经过多年的发展,已经打造了一批能够实现可持续收入贡献。当前公司处于人工智能战略2.0阶段,逐步形成“数据-算法-产品”的闭环,有望拉动公司实现长期快速的发展。安信证券指出,从公司业务的发展策略来看,公司的根据地业务依托自身的优秀产品、有统计数据验证的标杆客户和使用成效进入G端市场,并由G端向B端和C端拓展,最终形成GBC联动的发展格局和业务闭环,从而为公司的价值创造打开向上空间。这一模式在因材施教和个性化学习领域已经跑通商业闭环,未来有望拓展至英语听说、智慧医疗等产品线,促使公司摆脱单纯的G端项目制盈利模式,实现GBC协同联动、更为可持续的发展模式。

虹软科技(688088)

公司持续深化与主机厂和Tier1的项目合作。截至目前,公司已收获多家车厂的多款车型定点,其中东风岚图、长城项目的部分车型已实现量产出货,预计即将迎来红利兑现期。同时,公司已形成面向舱内外的十一类解决方案,并正在积极拓展ARHUD、心率检测等算法功能的POC定点,伴随公司产品矩阵的完善成熟,客户渗透率提升仍有较大空间,前期投入将逐步转化为业绩表现。西南证券指出,预计2022-2024年公司归母净利润复合增速达32.3%,公司凭借视觉领域多年的技术积累和强大的工程落地能力,“1+2+N”战略坚定推进;伴随后续智能汽车前装定点项目逐渐开始规模化量产和手机业务的恢复,业绩具备较大弹性空间。

热点推荐

-

海康威视回应遭列入实体清单:长期影响有限 可自己设计芯片

-

海康威视股价年内已上涨36.45% 市值增长1623亿元

-

张坤逆势加仓海康威视 后者未来有望保持近20%复合增长

-

人工智能落地场景持续扩张 海康威视(002415)内在价值被严重低估

-

加大股权融资支持力度等 助力河南打造国家创新高地

-

做借贷业务出身的趣店花大价钱推广预制菜 罗敏的第N次再创业能成功吗?

-

靠卖商标“续命”24年后 重庆合川桃片总厂破产了

-

到“十四五”末 重庆市软件业务总规模达到5000亿元

-

2020年起连续3年 一季度预制菜订单量都呈现增长态势

-

46家豫企披露上半年业绩预告 牧原股份预计净利润同比下降172.43%

-

新冠检测概念股英诺特将进行网上申购 发行价为26.06元/股

-

开播11年《甄嬛传》持续为乐视输血 “甄学”已成为流量密码

-

客房入住率和会议用房场次大幅减少等 正源股份亏损或达7500万

-

理财收益刚兑打破 很多居民投资将向股市转移

-

拍蒜刀断 张小泉是不是高估了自己菜刀的全功能能力

-

宏石激光上会 研发投入有“水分”多个关键指标不及同行

-

市场在杀估值时毫不留情 新能源业绩与估值裂痕加深

-

渝股半年报 欢瑞世纪净利预增逾164%顺博合金净利预增逾37%

-

2021至2025年 宠物营养品市场复合增长率将高达22%

-

乐创技术未及时披露股份代持 信披违规遭监管问询

-

四川公示2022年度科学技术奖项目 锦美环保两项目入围

-

绿色家电成本下降提升白电企业效益 格力电器市场占有率稳居行业第一

-

虚拟电厂和电力数字化前景广阔 节能风电不断推进海外市场的战略布局

-

到2030年 RCEP经济圈的经济体量全球占比将提高至50%

-

中国外贸下半场如何发力?强化保障稳定外贸生产流通

-

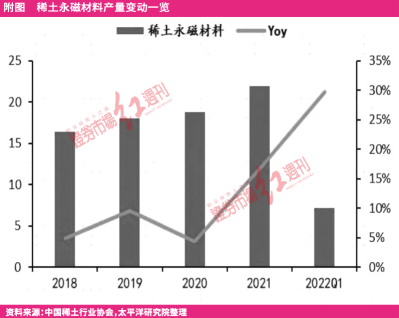

与清洁能源瓜葛千丝万缕 稀土永磁或成产业链成长性最好赛道

-

折旧摊销、费用化利息支出等增加 新筑股份增亏5700万

-

公司复合肥产品销量和销售价格同比增加等 云图控股或赚10亿元