宏石激光上会 研发投入有“水分”多个关键指标不及同行

2022-07-19 09:46:12 来源: 金融投资报

随着IPO上会家数的增加,过会率也呈现下滑趋势。金融投资报记者注意到,上周13家上会公司中,万香科技股份有限公司被创业板上市委否决上市请求,陕西源杰半导体科技股份有限公司则是首发暂缓审议,其余11家企业顺利过会,过会率为84.61%。

本周上会企业数达12家,其中广东宏石激光技术股份有限公司(简称:宏石激光)、无锡鑫宏业线缆科技股份有限公司(简称:鑫宏业)等公司因存诸多疑问遭到市场质疑。

宏石激光

多个关键指标不及同行

宏石激光主要从事激光切割设备的研发、生产和销售业务。经过多年的持续发展和技术积累,公司已成为国内领先的激光切割设备供应商,致力于为全球用户提供全方位、一体化的激光加工智能解决方案。

宏石激光在招股书中表示,公司与大族激光同处于激光切割设备行业企业中“营业收入≥15亿元”的第一梯队,领先于其他激光切割设备厂商。然而,作为行业第一梯队的企业,并对标龙头大族激光,两者不论是在业绩稳定性、盈利能力、研发投入等多方面都存在巨大差距。

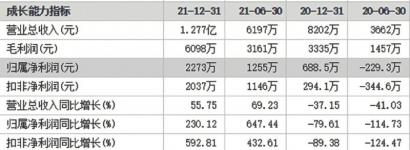

从业绩角度看,近三年来大族激光业绩保持平稳快速增长态势,宏石激光却波动明显。2019年、2020年,公司在营业收入持续快速增长背景下,净利润不仅没有随之增加,反而持续下滑。2021年业绩终于扭转颓势,从上半年经营情况来看全年大概率将出现回升。再从盈利能力看,2018年宏石激光毛利率小幅高于同行业可比公司平均值,2019年便走低并低于同行平均值。值得一提的是,2020年虽然行业整体有所震荡,但同行毛利率平均值仅小幅下滑,公司却下滑了近7个百分点,同时也和同行平均值差距拉大到了超过6个百分点。而在2020年,公司与大族激光的毛利率差距一度拉大至15.43%。

虽然头顶高科技光环亮相,宏石激光研发投入力度却和同行大相径庭。从2018年-2020年3个完整财年来看,宏石激光研发费用率均低于行业平均值超过3个百分点,与大族激光的研发费用率更存在一倍有余的差距。

在业内质疑声中,宏石激光海外研发问题则被推上了风口浪尖。招股书显示,宏石激光设立研发中心开展研发工作,其中日本研发部主要负责系统、软件、激光光学要素、传感器等最新要素技术的调研、企划和打样评价,通过最新要素技术组合,在核心功能部件、加工技术等方面,为总部产品研发创新提供技术支持。

而据媒体实地调查发现,宏石激光日本研发部占地面积81.55平方米,出租方为三井住友信托银行株式会社。在招股书中,该地址也是HSG株式会社的注册地和主要生产经营地。媒体进一步调查发现,HSG株式会社实际租用的面积仅30平方米左右。HSG株式会社与日本研发部同在一个办公场地,是日本研发部的一部分。值得注意的是,宏石激光对日本研发中心的投入令人堪忧。截至2021年6月30日,日本研发中心的总资产为141.91万元,净资产为92.32万元,净利润亏损58.39万元。对比来看,国内某高校激光实验室的投入超600亿元。

鑫宏业

销售方式或“不健康”

鑫宏业主营业务为光伏线缆、新能源汽车线缆、工业线缆等特种线缆的研发、生产及销售。公司产品广泛应用于光伏、新能源汽车、充电枪、充电桩、储能、工业控制设备等领域。

随着收入规模的增长,鑫宏业应收账款在近几年持续大幅增长。招股书显示,2019年-2021年,公司应收账款 余 额 分 别 为 26428.93 万 元 、38919.99万元、59184.92万元,占营业收入的比例分别为48.99%、55.61%和48.57%。其中2020年、2021年公司应收账款余额同比增幅分别为47.26%、52.07%。在业内人士看来,应收账款的持续激增,一旦客户经营有所变动导致还款压力增加,对公司而言无疑是个巨大打击。

作为充分竞争的行业,获得大客户的青睐无疑是在行业中立足的关键。就鑫宏业来看,随着比亚迪采购力度的逐年增加,公司营收规模也出现了大幅增长。但在市场激烈竞争中,为何比亚迪会选择公司作为采购方?对此,有市场人士质疑认为,公司吸引大客户的“优势”便是采用大比例赊账交易。具体来看,2020年比亚迪首次进入鑫宏业前五大客户名单当中,当年公司对迪比亚销售金额为5603万元。同年对比亚迪产生的应收账款便达到3891万元,应收账款占销售金额比重高达69%。进入2021年,公司对比亚迪销售金额大幅增长至13910万元,但应收账款也激增至8680万元,应收账款占销售金额比重亦高达63%。除比亚迪外,鑫宏业对宁波明禾新能源科技有限公司、浙江弗沙朗能源股份有限公司等重要客户也存在大比例赊账交易的情况。然而,赊销存在明显的不确定性和多变性,增大了应收账款的风险。对此,有市场人士表示,虽然对收入会有正面推动作用,但“不健康”的销售方式对公司长远来说并不是好事。

在此次IPO募投项目中,鑫宏业拟使用5000万元用于补充流动资金项目。公司表示,线缆行业具有料重工轻的特点,且下游客户强势,上游铜材供应商账期较短,属于资金密集型行业,营运资金筹措是公司在当前快速发展过程中所面临的主要问题之一。然而,公司明知营运资金的重要性,但仍在近几年中“坚持”大额分红。据统计,2019年、2020年两年间,公司共进行了4次分红,累积现金分红1.45亿元。而公司同期净利润合计1.1亿元。在公司大额分红背后,募资“补血”的必要性备受质疑。(本报记者 林珂)

热点推荐

-

浪潮发2018财年报告 2019财年研发投入预计增长36%

-

中国企业500强研发投入持续提升 平均研发投入为22.9亿元

-

哪家车企的研发投入强度大?比亚迪、吉利是“真英雄”

-

宏石激光上会 研发投入有“水分”多个关键指标不及同行

-

市场在杀估值时毫不留情 新能源业绩与估值裂痕加深

-

渝股半年报 欢瑞世纪净利预增逾164%顺博合金净利预增逾37%

-

2021至2025年 宠物营养品市场复合增长率将高达22%

-

乐创技术未及时披露股份代持 信披违规遭监管问询

-

四川公示2022年度科学技术奖项目 锦美环保两项目入围

-

绿色家电成本下降提升白电企业效益 格力电器市场占有率稳居行业第一

-

虚拟电厂和电力数字化前景广阔 节能风电不断推进海外市场的战略布局

-

到2030年 RCEP经济圈的经济体量全球占比将提高至50%

-

中国外贸下半场如何发力?强化保障稳定外贸生产流通

-

与清洁能源瓜葛千丝万缕 稀土永磁或成产业链成长性最好赛道

-

折旧摊销、费用化利息支出等增加 新筑股份增亏5700万

-

公司复合肥产品销量和销售价格同比增加等 云图控股或赚10亿元

-

食品价格同比上涨10.4%等 美国CPI破“9”达41年峰值

-

前5月 我国制造业企业技改投资同比增长15.7%

-

百亿私募上半年成绩出炉 迎水投资以19.09%的收益率位居榜首

-

券商加大对基金公司持股比例 与“一参一控一牌”政策正式落地有关?

-

“虚拟电厂”受追捧概念股大涨 国能日新连续数日涨幅过大

-

音乐、市集圈粉年轻群体 商圈“凉爽牌” 吸睛又“吸金”

-

计划2022年光伏组件出货达到5GW等 横店东磁接待调研机构达到158家

-

马斯克终止收购推特 但协议允许推特强迫马斯克完成交易

-

信息披露违法违规 “火腿老大”金字火腿多名高管被罚

-

徐翔妻子应莹可否基于“个人公众号发布的每周市场点评属于个人爱好”?

-

罗永浩官宣新创业公司Thin Red Line 正准备招人

-

地产竣工需求减弱及成本端大幅上涨等 传统玻璃处于盈利底部