软件硬件一个都不能少 启明星辰(002439)为网络安全“国家队”

2022-10-31 09:54:36 来源: 金融投资报

行业基本面来看,受疫情反复、费用投入加大等因素影响,网络安全行业上半年整体业绩承压,营业收入合计为110.27亿元,同比增长14.86%,归母净利润、扣非后归母净利润分别亏损31.25和34.80亿元,亏损较去年同期均有所扩大。随着疫情影响逐渐消退,下游需求有望进一步复苏,行业三季度整体业绩有望迎来边际改善。中长期来看,在新技术、新场景以及合规政策的推动之下,行业增长空间仍然可期。据IDC预测,2026年我国网络安全IT指出规模将达到318.6亿美元,五年复合增长率约为21.2%,高于全球11.3%的复合增速。

值得一提的是,《网络安全法》修改意见的出台,重点加大了违法行为的处罚力度,有望提升企业对于网络安全的重视程度,进一步提振下游需求。东莞证券分析师陈伟光分析指出,短期来看,虽然行业上半年业绩有所承压,但随着疫情影响逐渐消退,下游需求有望进一步复苏,行业三季度业绩有望迎来边际改善。中长期来看,在新技术、新场景以及合规政策的推动之下,行业增长空间仍然可期。

深信服(300454)

公司业绩持续修复中,云计算占收入比例提升,研发费用率依然维持高水平。公司网安业务呈现明显季节性,下半年收入占比较大,随着疫情逐渐好转,收入增速与毛利率水平将逐步修复。此外,公司依然维持研发销售高投入,产品与市场竞争力有保障,看好公司长期发展。银河证券指出,公司产品与渠道竞争力强,行业地位稳固,下游市场景气度确定性依旧。公司网安VPN、全网行为管理、下一代防火墙、应用交付等多个产品市场份额始终保持在第一梯队;云计算超融合产品多次入选Gartner魔力象限。公司坚持加大投入,在今年7月份发布了超融合HCI6.8.0版本,全面升级引入多种技术实现了性能领先于竞争对手同类产品。我们认为,网安与云计算赛道均为长期景气度确定性高的赛道,随着公司坚定XaaS战略推进,长期趋势向好。预计公司2022-2024年每股收益分别为0.90元、1.29元、1.80元,下半年疫情缓解,网安业务收入修复,XaaS战略稳步推进,看好公司未来发展。

启明星辰(002439)

公司近期与中国移动签署战略合作协议,公司将与中国移动所属信息技术中心、集成公司分别在联合实验室、数字政府安全方面进行业务合作,共同在网络安全、数据安全、应用安全、API安全、云安全等领域进行产品打磨与产品联合研发,并在安全体系及前沿技术、市场拓展等方面进行深入合作。此外,公司还将融入中国移动“管战建”体系,将政企端安全能力延伸到个人、家庭、新兴领域,成为中国移动面向用户安全产品能力的提供者。方正证券指出,中国移动的优势在于其强大的网络能力、全面的算力资源布局以及庞大的生态合作伙伴体系,有望助力公司成为世界级的网络安全公司。当前,网络安全行业的采购需求呈现集中化的趋势,关键行业及关键项目对于安全厂商能力、资质、背景的要求也在不断提高,公司作为网络安全“国家队”,未来在参与关键行业、关键项目的竞争力上将得到明显提升。估算中国移动每年直接采购+间接带动的网络安全采购规模达百亿量级,未来公司与中国移动的强强联合存在较大的想象空间。

奇安信(688561)

公司是国内网络安全行业龙头,网络安全国家队,在收入规模、收入增速、研发投入、产品覆盖度等多个维度位居行业第一。相关产品和服务已覆盖90%以上的中央政府部门、中央企业和大型银行。公司能够提供从规划到建设再到运行的全过程安全服务,以全链条安服能力提升客户粘性,并通过行业纵向规模化、区域横向规模化、体系化方案规模化实现快速扩张。此外,公司研发平台量产筑建起核心技术壁垒,降本增效显著有望实现规模化扩张。国金证券指出,“新政策法规、新技术新场景、安全事件频发”三重因素驱动下网络安全行业持续高景气。根据IDC数据,我国网络安全行业未来五年复合增长率为21.2%,是全球的两倍,并将于2026年达到318.6亿美元的市场规模。公司在行业内市占率第一,技术优势领先叠加持续的市场扩张下,公司作为行业龙头成长空间巨大。此外,网安政策加速落地,十四五规划网安建设进入投入期,公司收入端有望持续保持高速增长,在费用端得到合理管控下公司利润端有望迎来拐点。

热点推荐

-

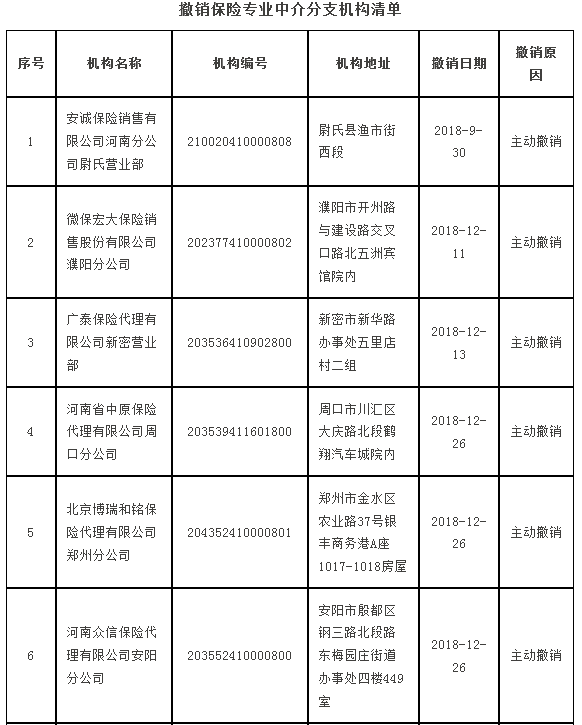

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

猫眼娱乐上市背后:票务平台与电影产业链“相爱相杀”?

-

软件硬件一个都不能少 启明星辰(002439)为网络安全“国家队”

-

崩盘是真的崩盘 虚拟货币暴跌释放了什么信号?

-

扭转连续两年亏损局面 北清环能被撤销了退市风险警示

-

前三季度 重庆市高技术产业投资同比增长19.1%

-

国防军工逆势走高 中航沈飞(600760)产业链不断完善

-

指数型中药ETF涨超3% 鹏华中证港股通医药卫生综合ETF收益率4.04%

-

周星驰进军Web3入局元宇宙和NFT “NFT在艺术领域很有意义”

-

24家四川“赛手企业”出炉 东材科技:10亿打造生产基地

-

美联储加息风暴之下 美国经济前景变得愈发凶险

-

新能源汽车行业继续加速上行 比亚迪净利三季报增近三倍

-

担心三星的客户会流向苹果 谷歌削减软件支持豪赌硬件策略

-

半导体、券商相关ETF受追捧 国联安中证全指半导体产品与设备ETF净流入9.19亿元

-

蔚来、特步、同仁堂等巨头跨界“喝”咖啡 醉翁之意在流量

-

微信推刷掌支付内测 网友褒贬不一最担心的是个人隐私

-

茂莱光学上会 盈利能力下滑业绩波动较大

-

医疗器械板块强势崛起 九安医疗、大博医疗、安图生物等涨停

-

前9月 重庆市上市公司首发融资和再融资共301.83亿元

-

鱼麟图毛利率降至-1.66% 遭股转公司问询

-

欧康医药过会 募资将用于投资技改项目等

-

“股王”贵州茅台净赚444亿 喝酒行情来了?

-

马克龙率先换上高领毛衣 中国空气源热泵也热销欧洲

-

四川首单“制惠贷”花落成都高新区 锐思环保获1000万授信支持

-

“输变电设备小巨人”望变电气将率先披露三季报 预增逾57%

-

A股市场上演大逆转奇迹 建议关注白酒、航空、酒店、免税等方向

-

“晴格格”北京豪宅流拍 本想卖了用来归还债务的