蔚来、特步、同仁堂等巨头跨界“喝”咖啡 醉翁之意在流量

2022-10-19 08:32:26 来源: 每日商报

咖啡赛道近来异常热闹。央视财经10月15日报道,业内估算目前我国咖啡消费者约3亿人,咖啡行业成了资本眼中的“好生意”,巨头争相布局。

天眼查App显示,近日,上海蔚来汽车有限公司申请注册“NIO CAFE”商标,国际分类为餐饮住宿、方便食品、啤酒饮料等,当前商标状态均为申请中。

今年入局咖啡领域的跨界玩家可谓络绎不绝。先有李宁申请注册“宁咖啡NING COFFEE”品牌,后有华为被曝已递交“一杯咖啡吸收宇宙能量”的注册申请。而就在8月,特步也申请注册了“特咖啡”商标。再加上中国邮政、同仁堂、中石化等,咖啡已然成了跨界大佬们的最爱。

如果前几年还有人怀疑,喝了几千年茶的中国人真会爱上咖啡吗?那么现在,咖啡当仁不让成了人人看好的一门生意。

跨界不是“巧合”

“两桶油”早就“喝”上咖啡

造车新势力、服装业、科技巨头……不约而同跨界做咖啡,摆在当下,已经不能用“巧合”一词来解释了。

央视财经10月15日报道,近年来,咖啡行业在中国市场焕发出蓬勃的生命力。截至目前,我国有16.6万家咖啡相关企业,其中,2022年1-9月新增注册企业2.2万余家,新增注册企业增速为36.4%。

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,消费者突破3亿人次;预计中国国内咖啡市场将保持27.2%的增长率,远高于全球2%的平均增速,2025年中国市场规模将达到1万亿元。

面对这样一个庞大的增量市场,除了食品饮料行业内的喜茶和奈雪的茶等新茶饮企业在积极参与外,许多原本与咖啡毫无关联的传统行业巨头也想分一杯羹。

2018年,中石油旗下昆仑好客便利店推出了“好客咖啡”;2019年,拥有2.8万家门店的中石化易捷便利店发布新品牌“易捷咖啡”,2020年末,中石化易捷又宣布与互联网咖啡品牌“连咖啡”成立合资公司。

中国邮政等巨头进军咖啡领域,折射出的是赛道的热度。根据公开信息,2021年,NOWWA挪瓦咖啡、MANNER均拿下过亿融资,M Stand、Tim Hortons中国、时萃SECRE等品牌则在一年内连续获得多轮融资。此外,去年全年咖啡行业融资事件近30起,整体融资额超过170亿元,创下历史新高。

光环之下,新一轮的博弈周期已然来临。进入2022年,跨界咖啡更是进入了白热化阶段。

在北京首家邮局咖啡落地之前,中国邮政全国第一家邮局咖啡店已经于今年2月在厦门正式营业。6月6日,邮局咖啡首家校园店也落地东南大学。

今年4月,李宁体育(上海)有限公司申请注册了“宁咖啡NING COFFEE”商标。目前,在北京、广东、厦门等地区的部分李宁门店已经浮现李宁咖啡的身影。

据媒体报道,李宁公司方面证实将开始卖咖啡,并表示未来将在店内提供咖啡服务,提升顾客在购物时的舒适度和体验感。9月14日,李宁公司方面在回应记者采访时称,在店内提供咖啡服务,是李宁针对零售终端消费体验的一次创新尝试,“李宁希望,通过优化店内服务,满足更多元消费者的需求,让消费者在李宁门店得到更优质的服务。”

因为相比其他竞争者,由于品牌势能,很多巨头跨界后自带的话题和流量,引发广泛关注。此外,这些品牌还因背后拥有庞大的门店体系,可以轻易利用现有的门店体系低成本地完成新业务的前期测试。

据李宁公司年报,截至2021年底,李宁共有7137家门店。不难预见,“宁咖啡”一旦全面铺开,有望在数量上压倒多个咖啡品牌。

盘古智库高级研究员江瀚分析指出,传统老品牌做咖啡很容易把自己的优势利用起来。这些老品牌基本上都拥有极高的知名度和分布众多的网点,有知名度能够让其在做咖啡的时候不需要做什么宣传就能被市场广泛关注,有众多的网点还能让企业拓展市场变得容易,别的新兴企业还需要自己花钱选址去做网点,而对于老品牌来说基本上就是直接复用,比如说李宁有线下几千个网点,可以随时复用成为咖啡馆。

对于传统巨头来说,其众多门店的流量和成本可以复用或共享,而不少业内人士认为,这种品类和业态融合的现象将成为零售业态未来的发展趋势之一。

万物皆可咖啡

醉翁之意或在新生代流量

能成为众多巨头心目中的黄金赛道,咖啡凭借的不仅仅是市场规模的持续扩展。记者观察发现,传统企业争相跨界咖啡,其实看重的是咖啡背后的年轻消费群体。

根据DATA100《咖啡市场趋势洞察报告》,在咖啡用户画像统计中,20-35岁年龄段的消费者贡献了近80%的咖啡消费。有调研数据显示,近半年养成喝咖啡习惯的人群中,95后占比达到52%,而且随着消费能力增强、健康意识提高,95后拉动咖啡市场增长的潜力还将进一步释放。

中国食品产业分析师朱丹蓬表示,无论是中石油、中国邮政,还是李宁、华为,咖啡并不是这些企业的主营业务,赚钱在其次,跨界卖咖啡可满足、匹配新生代的核心需求和诉求,是企业服务升级的一种体现,通过这种服务,让新生代对于老品牌有更广泛的认知和更深刻的理解,围绕新生代打造一个全新的生态圈才是其真正目的。

正是这庞大的市场潜力和极具消费力的年轻群体,成为咖啡行业近年不断吸引入局者的重要原因。

今年6月,中国邮政首家咖啡校园店落户东南大学,正是将目标直指Z世代。

资本热捧之下

跨界这杯“咖啡”好喝吗

行业的蓬勃发展之下,入局者众。咖啡是不是一门好生意?答案显然是肯定的。

中信证券研报显示,2015年以来,中国咖啡市场逐渐形成了清晰价格带,带来多元增长机会。行业品牌化趋势显著带动集中度提升,星巴克龙头地位稳固,但其上的美学化价格带(40+元/杯)和其下的平价价格带(15-30元/杯)均跑出了与之差异化竞争的新头部。参考海外咖啡店市场的情况,再结合2030年2000亿元行业规模和200万元/年的单店体量假设测算,预计有望诞生万店规模以上的本土品牌。

然而,跨界“咖啡”是否如想象中好喝呢?

“跨界品牌的挑战在于如何处理咖啡产品本身和传统品牌的形象,如何挑战消费者对于品牌的固有认知。”有业内人士称,“为在咖啡赛道中脱颖而出,跨界咖啡品牌需要提升品牌经营理念和咖啡产品质量,突破品牌本身的特点,把品牌特点和咖啡结合起来,取得更加广泛的用户认可和更具规模的固定消费人群。”

在部分业内人士看来,跨界一开始可以通过营销和噱头引发市场关注,但消费者不一定会一直为好奇心埋单。咖啡作为具有较强社交属性的饮品,场景限制了消费者与品牌的黏性。毕竟,究竟有多少人会在买衣服时细细品味一杯咖啡?又有多少客户会选择去中医药品牌的咖啡店里与朋友、客户谈论业务呢?

“作为一个精品咖啡爱好者,我曾经开过一家咖啡馆。现在,我也一直在考虑,如何将咖啡放在非饮品类的店里销售。”长期关注咖啡赛道的连锁餐饮创始人桃子说,为了更深入地了解咖啡,他甚至去考了SCA中级咖啡师的执照。“很多人觉得开咖啡馆很简单,但是实际上咖啡品类众多,要成为一个合格的精品咖啡调配师并不容易。”

桃子认为,对于跨界巨头们来说,除了解决专业性的问题,还需要考虑如何将咖啡完美融入自己的品牌,从而真正达到以咖啡来引流的目的。否则,由噱头而起的这波流量,终究也会因新鲜感不在而退潮。

各种跨界瓜分流量

星巴克、瑞幸还看好咖啡这门生意吗?

几个人在星巴克喝着咖啡聊生意;手边放着一杯咖啡的白领们,提着笔记本在星巴克一坐就是好几个小时,手边放着一杯咖啡;上班路上,手捧一杯带有星巴克logo的咖啡,便是一种品位的象征……曾几何时,这样为人熟悉的咖啡消费景象,被朋友圈秀出的一杯瑞幸爆款取代。

在这个咖啡赛道日益内卷的时代,记者的朋友圈里,越来越多人秀出了各种各样的咖啡……咖啡连锁“一哥”星巴克和本土拓荒者瑞幸,还能一如既往地风光吗?

为了应对中国市场的激烈竞争,星巴克中国开启了扩店策略。

记者从星巴克中国获知,过去十年,星巴克在中国内地的门店数增长了近10倍。星巴克的门店还在不断增加,截至2022年9月底,星巴克在中国内地拥有约6000家门店。

今年9月,在全球投资者交流会上,星巴克公司提出,重磅加码中国市场。至2025年,星巴克中国总门店数量将达到9000家,并实现净收入翻倍,营业利润为当前四倍的增长目标,实现外送业务销售额为当前业绩两倍以上的目标。

交流会上,星巴克中国董事长王静瑛毫不掩饰对星巴克中国未来成长的信心, “在奋力跨越疫情带来的挑战之后,星巴克中国更具发展韧性。我们对中国市场的信心长期而坚定。此次公布的2025中国战略愿景,能让我们更深入拥抱新发展机遇,始终引领咖啡产业不断向前。”

据悉,投资约11亿元的星巴克咖啡创意园将于2023年夏天正式建成投产。届时,星巴克中国将完成对咖啡全产业链的本地化覆盖。未来三年,星巴克还将斥资约14.6亿元,架构星巴克中国首个专属的数字技术创新中心,以强劲的内生技术实力,驱动多渠道业务齐头并进发展。

在采访中,记者感受到,星巴克很看好中国市场的未来,正在加大投资,提升用户体验,奔着高质量发展而去。

如果说星巴克将咖啡文化带进中国,瑞幸则实现了对咖啡的大众普及。

在白领之外,更多的是普通工薪阶层消费者。当他们不再满足第一代速溶咖啡带来的廉价口感后,星巴克高高在上的价格,又将他们挡在了“第三空间”之外。

“我很感谢瑞幸,虽然它曾犯过错,但不可否认它是中国本土咖啡的拓荒者。”有业内人士认为,2017年借新零售之风横空出世的瑞幸,才是咖啡文化在中国的有力推动者。

善于打造网红款的瑞幸,10月10日又双叒叕推出了新品——生酪拿铁。这次,瑞幸的联名对象是JOJO的奇妙冒险 石之海。“JO等了,瑞幸年度众测冠军「生酪拿铁」今日登陆全国。”在介绍词中,瑞幸为其冠以年度众测冠军的称号。网友纷纷表示:久等了!

对于普通工薪阶层来说,动辄30多元甚至40多元的咖啡并非生活必需品。随着本土咖啡品牌的崛起,国内的咖啡业也经历了一场洗牌。以普通工薪阶层与年轻人为代表的消费族群抛弃了舶来品星巴克,转而投向如今国内最大的连锁咖啡品牌——瑞幸。

有网友表示,平常和公司同事下午喝东西,喝得最多的就是瑞幸。毕竟,频繁的打折和优惠补贴,让瑞幸咖啡的售价普遍控制在20元之内。曾经薅过瑞幸羊毛的人们一定不会忘记,早期的瑞幸依靠资本撑腰,经常慷慨送券,最便宜的时候几块钱就能喝到一杯。线上下单、到店自提的模式,更是让咖啡的饮用场景获得历史性的突破。

有不少人认为,各路品牌纷纷跨界卖咖啡的其中一个原因正是在于,瑞幸咖啡开始盈利了。

今年5月24日晚间,瑞幸咖啡发布了未经审计的2022年第一季度财报。披露公司Q1营收24.046亿元,同比增长89.5%;公司经营利润首次转正,实现整体盈利。根据公告,美国会计准则(GAAP)下公司本季营业利润为1610万元,而2021年同期营业亏损为3.64亿元。

店铺规模方面,截至2022年第一季度末,瑞幸咖啡门店数量已增至6580家,其中自营门店4675家,联营门店1905家。用户数据方面,瑞幸咖啡第一季度的月平均交易用户数为1600万,较2021年同期增长83%。

由此可见,经历了2021年的调整后,2022年的瑞幸咖啡一扫过去的阴霾,进入常态增长的正循环发展期。而帮助其“起死回生”的,离不开瑞幸身上的流量话题。

不得不说,瑞幸本身就是流量的代名词。醉翁之意在流量用来形容瑞幸最为贴切。可见,瑞幸的流量策略实现了品牌效益最大化。

而生产爆款产品,是瑞幸流量来源的基础。最典型的是瑞幸2021年推出的爆款“生椰拿铁”。

生椰拿铁的火爆,直接推动瑞幸门店销量从月销3000杯迈向5000杯,甚至助推瑞幸跨过了盈利线,可谓令瑞幸“起死回生”的大功臣。生椰拿铁的成功,让瑞幸更加确信,爆款能带来极大流量。

2020年,瑞幸推出了77款新品,2022年这新品数量提升至113款。如今,瑞幸依旧没有停下生产爆款的脚步,其深知:爆款需要延续,流量才能延续。

除了爆款,瑞幸还非常会玩梗。比如今年七夕节,瑞幸就成功刷了一波存在感。其与悲伤蛙联名推出了一款七夕限定版纸袋。袋子上,两只略带喜感的绿色青蛙做出一个爱心的姿势。同时配上“七夕不咕呱,蛙瑞喜欢你”的标语,“咕呱-孤寡,蛙瑞-very”的谐音梗快速出圈,让一众单身狗感受到温暖。

不少网友表示,“七夕节没有对象没有关系,至少有蛙蛙陪伴你。”显然,这一波操作的目标人群便是对新事物、热梗接受程度高的Z世代人群。

懂营销的瑞幸,如今似乎已经实现“大翻身”,集流量与“光环”于一身。

未来瑞幸如何维持或者提升流量,是否维持低价补贴策略?记者联系了瑞幸咖啡,对方媒体公关人员表示,暂时不对外接受采访。

有业内人士指出,瑞幸擅长炒作来增加流量,但说到底面对越来越热的赛道,最终还是需要产品来说话。如果瑞幸不能持续推出叫好的产品,红利期或许并不会持续太久。

“其实,瑞幸咖啡之所以能盈利,不光是中国咖啡赛道已经逐渐成熟,还和咖啡的高利润有关。”长期关注咖啡赛道的连锁餐饮创始人桃子认为,尽管瑞幸经常发优惠券搞活动,但还是可以盈利,就说明利润空间很大。正因为看到了这一点,各品牌抢着来收割咖啡赛道的果实。(商报记者/每满记者 方薇 蒋元豪 手绘 章丹丹)

热点推荐

-

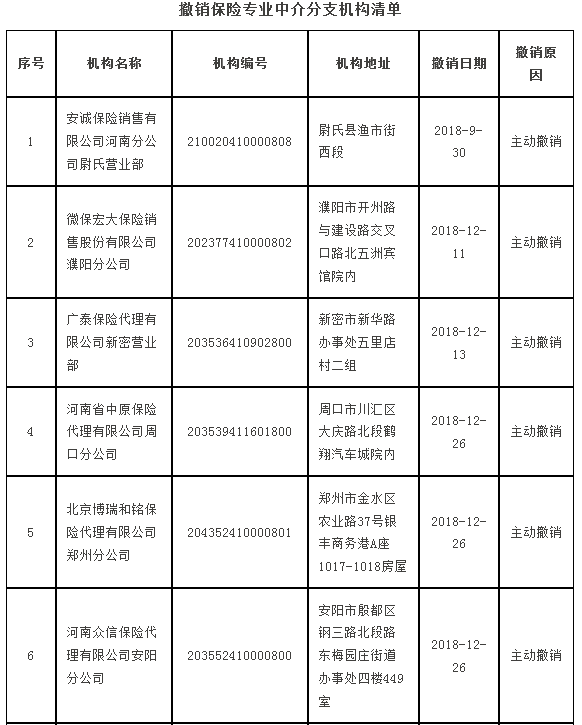

河南撤销10家保险中介 注销14家保险代理机构许可证

-

21个罕见病药品减征增值税 缺医少药难题能否改善?

-

猫眼娱乐上市背后:票务平台与电影产业链“相爱相杀”?

-

蔚来、特步、同仁堂等巨头跨界“喝”咖啡 醉翁之意在流量

-

微信推刷掌支付内测 网友褒贬不一最担心的是个人隐私

-

茂莱光学上会 盈利能力下滑业绩波动较大

-

医疗器械板块强势崛起 九安医疗、大博医疗、安图生物等涨停

-

前9月 重庆市上市公司首发融资和再融资共301.83亿元

-

鱼麟图毛利率降至-1.66% 遭股转公司问询

-

欧康医药过会 募资将用于投资技改项目等

-

“股王”贵州茅台净赚444亿 喝酒行情来了?

-

马克龙率先换上高领毛衣 中国空气源热泵也热销欧洲

-

四川首单“制惠贷”花落成都高新区 锐思环保获1000万授信支持

-

“输变电设备小巨人”望变电气将率先披露三季报 预增逾57%

-

A股市场上演大逆转奇迹 建议关注白酒、航空、酒店、免税等方向

-

“晴格格”北京豪宅流拍 本想卖了用来归还债务的

-

苑东生物研发符合国际标准的药品研发和产业化 获政府“研发红包”

-

调整幅度未达到50元/吨红线 年内油价调整首次搁浅

-

投资者买卖力度有所回升 北方华创(002371)被回补

-

小鹏、睿蓝、赛力斯等 车企扎堆推新抢市场

-

三季度港股市场走势疲弱 恒生指数单季度累计跌幅达21.2%

-

软银红杉持续加码 虚拟美女主播背后可能是个男人

-

“吃饭行情”渐行渐近 开源证券有望迎来反转

-

悲观预期有望修复 东北证券盈利有望修复上行

-

沪深震荡分化 调整中的“最后一跌”或已经呈现

-

人民币对欧元、英镑、日元明显升值 是世界上少数强势货币之一

-

涉农企业如何以正确“姿态”迎接资本 靠近市场端的更易获得融资

-

全球游戏市场7年来首次下滑 “供给端都更加谨慎了。”