宏鑫科技IPO 报材料存疑点 客户情况被问询

2023-05-24 10:35:13 来源: 中国日报

2022年12月1日,创业板上市委2022年第84次审议会议通过了浙江宏鑫科技股份有限公司(下称:宏鑫科技)的创业板IPO申请。今年3月27日,宏鑫科技发布了2022年年报数据更新后的问询回复材料。

招股书披露,此次IPO宏鑫科技拟募集资金7.48亿元,全部投向年产100万件高端锻造汽车铝合金车轮智造工厂及研发中心升级项目,该项目与公司现有业务和发展战略紧密相关,有利于巩固既有主营业务,并为未来市场拓展、业务开发奠定基础。

关联交易是否公允遭问询

宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造与销售,主要产品包括商用车车轮和乘用车车轮。

2019年至2022年1-6月(下称:报告期),宏鑫科技的营业收入分别为5.42亿元、6.17亿元、9.47亿元和5.48亿元,其中主营业务收入占各期营业收入的比重分别为84.65%、83.43%、75.53%和75.47%,主要为汽车锻造铝合金车轮销售收入。

就汽车锻造铝合金车轮而言,宏鑫科技针对不同的市场与客户类型采用差异化的销售模式,对整车配套市场客户及售后市场中的车轮制造商、改装店等采用直销模式,对售后市场中的品牌商等客户采用ODM模式,对售后市场中的经销商、零售商等则采用经销模式。

报告期各期,宏鑫科技通过ODM模式实现主营业务收入分别为1.75亿元、2.11亿元、3.38亿元和1.89亿元,占主营业务收入的比重分别为38.06%、41.05%、47.28%和45.62%,各期占比整体呈上升趋势。

在第一轮问询中,深交所要求宏鑫科技说明报告期内主要ODM客户的基本情况等,说明是否存在同类型ODM产品与自有品牌产品,是否存在直接竞争关系,销售价格是否存在差异,ODM客户对宏鑫科技经营自有品牌业务是否存在相关限制等。

宏鑫科技对此回复称:境外市场对其本土汽车零部件品牌认可度高,公司借助境外已有的成熟品牌销售产品,不存在同类型ODM产品与自有品牌产品;境内市场中公司产品在行业内知名度较高,存在同类型ODM产品与自有品牌产品,由于都主要面对售后改装市场,存在直接竞争关系,考虑到需要给 ODM 客户留出一定的利润空间,公司同类型ODM产品销售价格会低于自有品牌产品。

值得一提的是,除主要境外ODM客户外,宏鑫科技主要ODM客户中还有关联方的身影。

杭州米卡实业有限公司(下称:杭州米卡)和成都米卡轮毂汽车配件有限公司(下称:成都米卡)均为宏鑫科技按照实质重于形式原则认定的关联方,2020年至2022年,宏鑫科技向杭州米卡、成都米卡的销售金额合计分别为1,754.73万元、2,043.61万元和1,155.93万元,占同期营业收入的比例分别为2.84%、2.14%和1.21%。

值得注意的是,2020年至2022年,宏鑫科技对杭州米卡、成都米卡销售乘用车车轮成品和商用车车轮成品的销售单价均低于同类均价,其关联交易定价依据公允性也引起监管层的注意。

据二轮问询回复,宏鑫科技向杭州米卡、成都米卡销售的乘用车车轮成品单价低于同类均价单价,主要原因系销售的车轮尺寸主要集中在16-22寸,尺寸较小,价格较低;2020年度,宏鑫科技向杭州米卡销售的商用车车轮成品销售单价低于同类均价,主要原因系杭州米卡采购了6件16寸商用车车轮,尺寸较小,价格较低。宏鑫科技认为关联交易定价公允,不存在损害自身利益的情形。

申报材料信披错漏百出

在深入研究宏鑫科技的申报材料后,发现其披露的部分财务数据存在疑点。

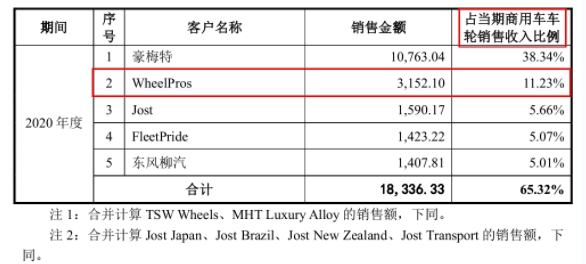

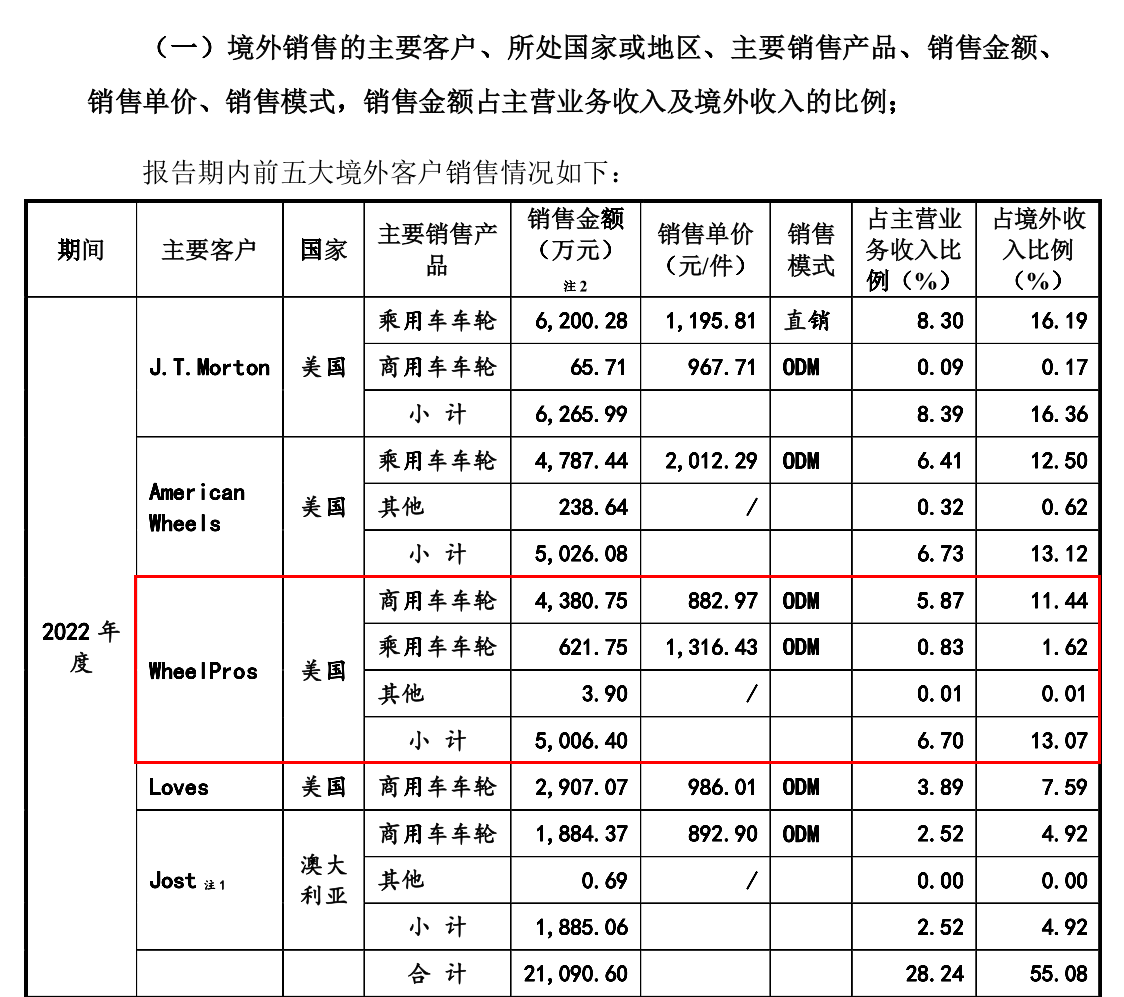

一轮问询回复说明了宏鑫科技细分业务对应主要客户的基本情况,包括但不限于成立时间、注册资本、销售模式、销售金额及占比等。一轮问询回复第275页显示,2020年度宏鑫科技向客户WheelPros, LLC.(下称:WheelPros)销售商用车车轮的金额为3,152.10万元。

(截图源自一轮问询回复第275页)

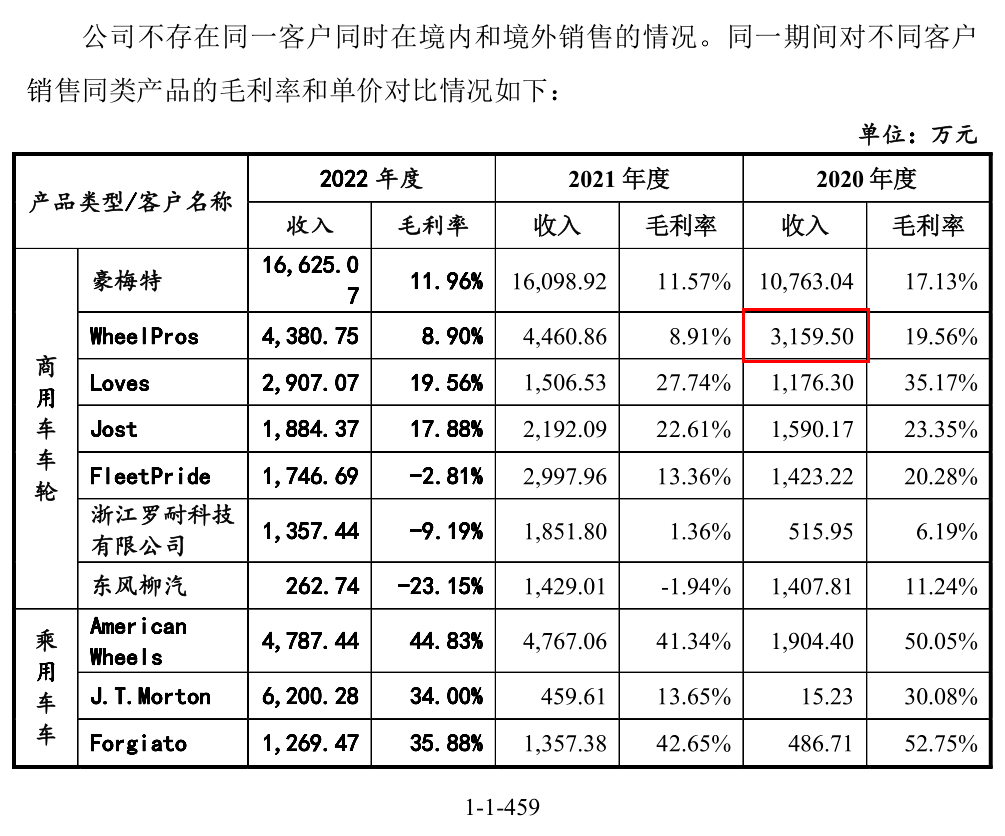

但一轮问询回复第459页在说明宏鑫科技同一时期对不同客户销售同类产品的毛利率和单价对比情况时,也披露了2020年度公司向WheelPros销售商用车车轮的收入,金额为3,159.50万元,较一轮问询回复第275页的同一口径下数据多出7.40万元,而同一表格中列示的对其他客户的销售数据则不存在这种出入。

(截图源自一轮问询回复第459页)

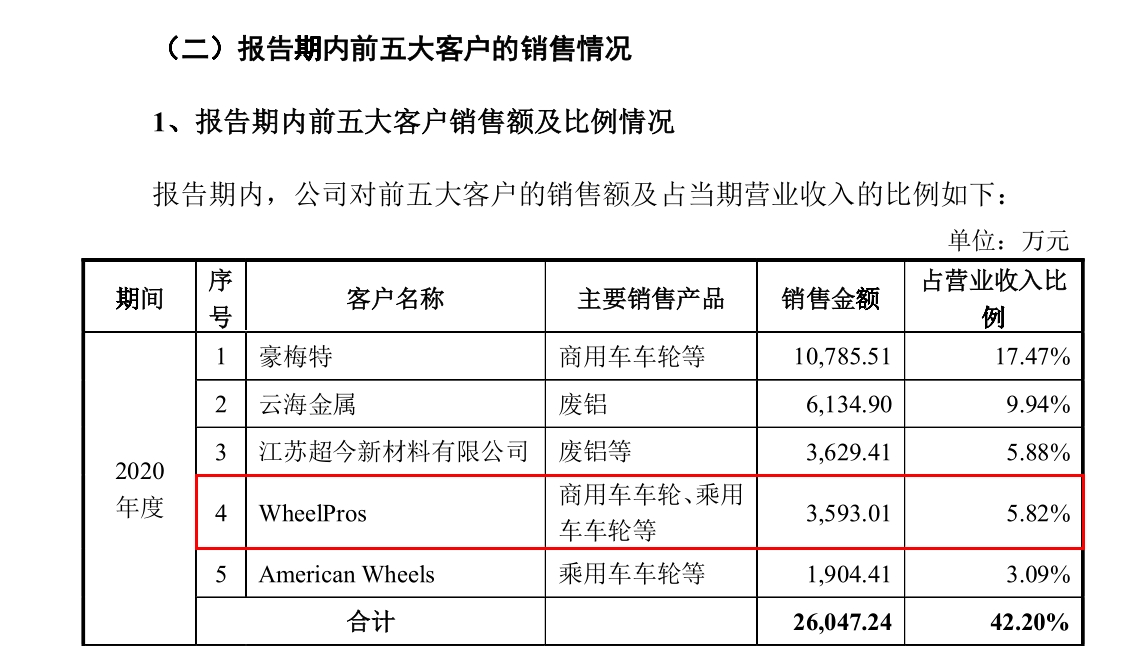

此外,申报材料披露的客户WheelPros的数据不止这一处存在疑问。上会稿显示,WheelPros系宏鑫科技2020年度第四大客户,当期公司对其销售金额为3,593.01万元,占营业收入的比重为5.82%。

(截图源自招股书上会稿)

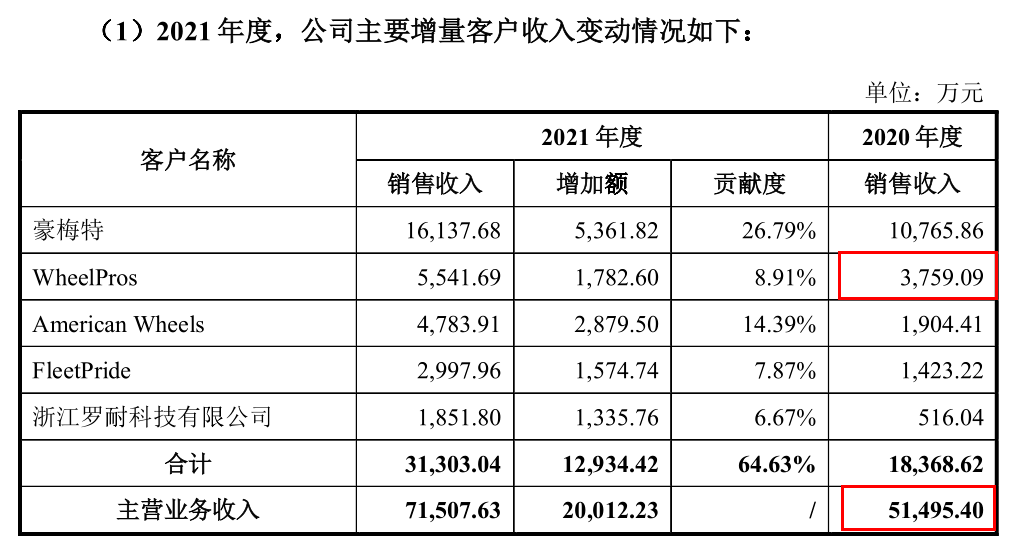

而一轮问询回复第63页则显示,2020年度,宏鑫科技对WheelPros的销售收入为3,759.09万元,占主营业务收入的比例为7.30%。也就是说,同一客户对公司主营业务收入的贡献额较其对营业收入的贡献额还要多出166.08万元。

(截图源自一轮问询回复第63页)

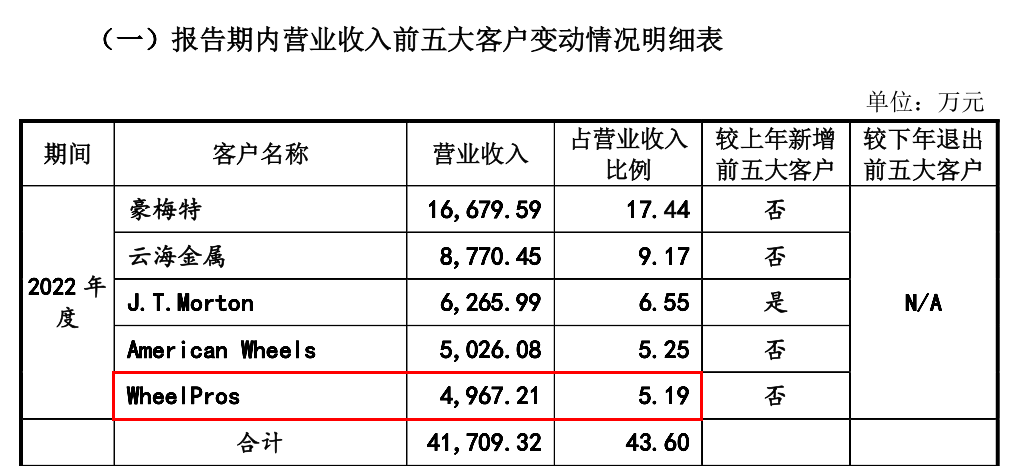

有关WheelPros2022年度的数据披露也存在疑问。

据一轮问询回复,第387页显示,WheelPros凭借4,967.21万元的营业收入成为公司2022年度营业收入第五大客户;第322页和第507页均显示对WheelPros的销售收入为5,006.40万元,不同的是,前者另外计算了该销售金额占主营业务收入的比重,后者则是直接计入营业收入进行列示。但前述数据均说明申报材料在披露同一客户同一年度交易数据时存在问题。

(截图源自一轮问询回复第387页)

(截图源自一轮问询回复第322页)

(截图源自一轮问询回复第507页)

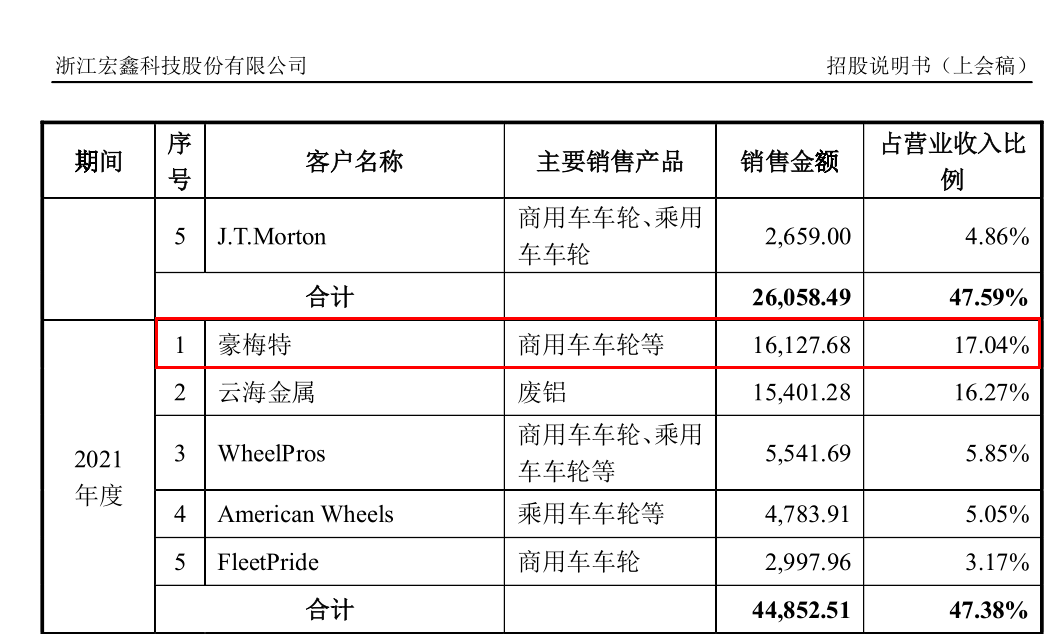

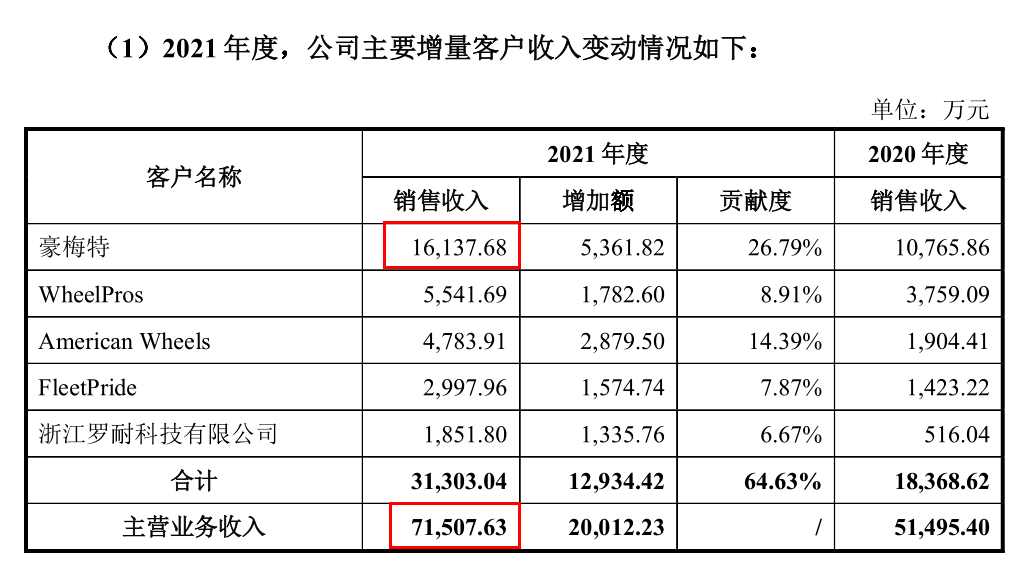

继续深入研究,还发现宏鑫科技对大客户豪梅特车轮产品(苏州)有限公司(下称:豪梅特)的数据披露也存在上述疑点。

招股书上会稿显示,2021年度,宏鑫科技对豪梅特的销售金额为16,127.68万元,占营业收入比重为17.04%;同样是在一轮问询回复第63页,显示同期宏鑫科技对豪梅特的销售收入为16,137.68万元,占主营业务收入比重为22.57%,即对同一客户的主营业收入较营业收入还多出10.00万元。

(截图源自上会稿)

(截图源自一轮问询回复第63页)

综上,宏鑫科技主营业务收入产品相关客户数据披露疑点重重。除此之外,宏鑫科技在披露其他业务收入主要客户相关数据时存在的问题或也有待解释。

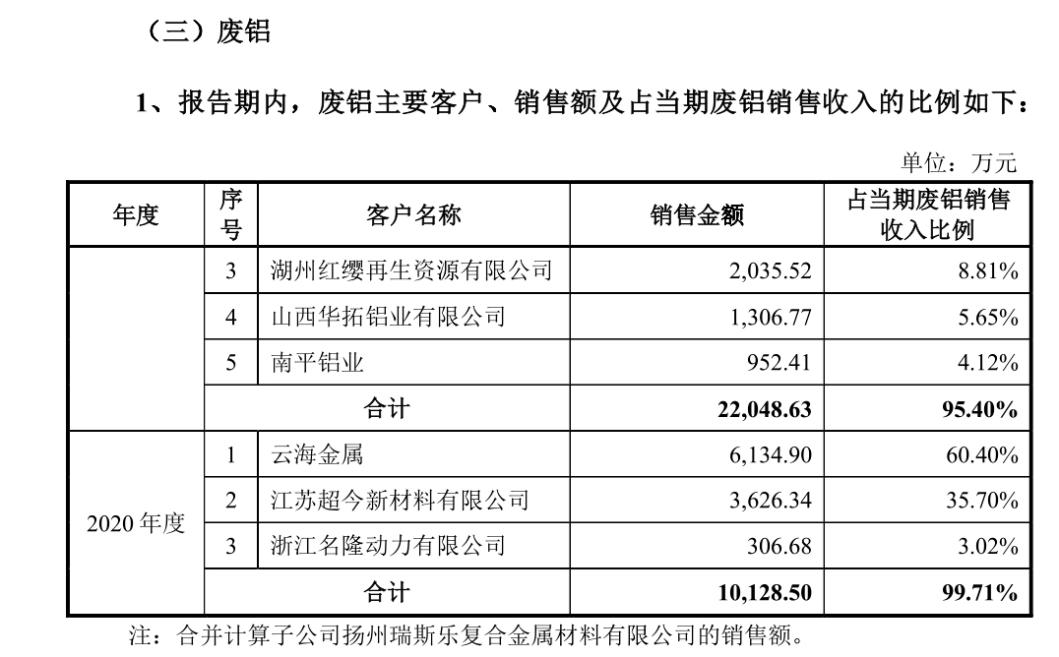

据招股书,废铝销售是宏鑫科技其他业务收入的主要构成,2020年度,公司的废铝收入共计10,157.87万元,占其他业务收入比重达到了99.31%。

一轮问询回复详细披露了宏鑫科技2020年至2022年废铝主要客户、销售额及占当期废铝收入的比例,2021年度与2022年度均充分披露了废铝销售前五大客户,但2020年度仅披露了三个废铝客户,分别为云海金属、江苏超今新材料有限公司和浙江名隆动力有限公司,废铝买卖金额合计10,128.50万元,占当期废铝销售收入比例的99.71%,尚未达到100.00%,与当期废铝总收入还相差29.37万元,宏鑫科技此处或应补充披露完整剩余客户的信息。

(截图源自一轮问询回复第281页)

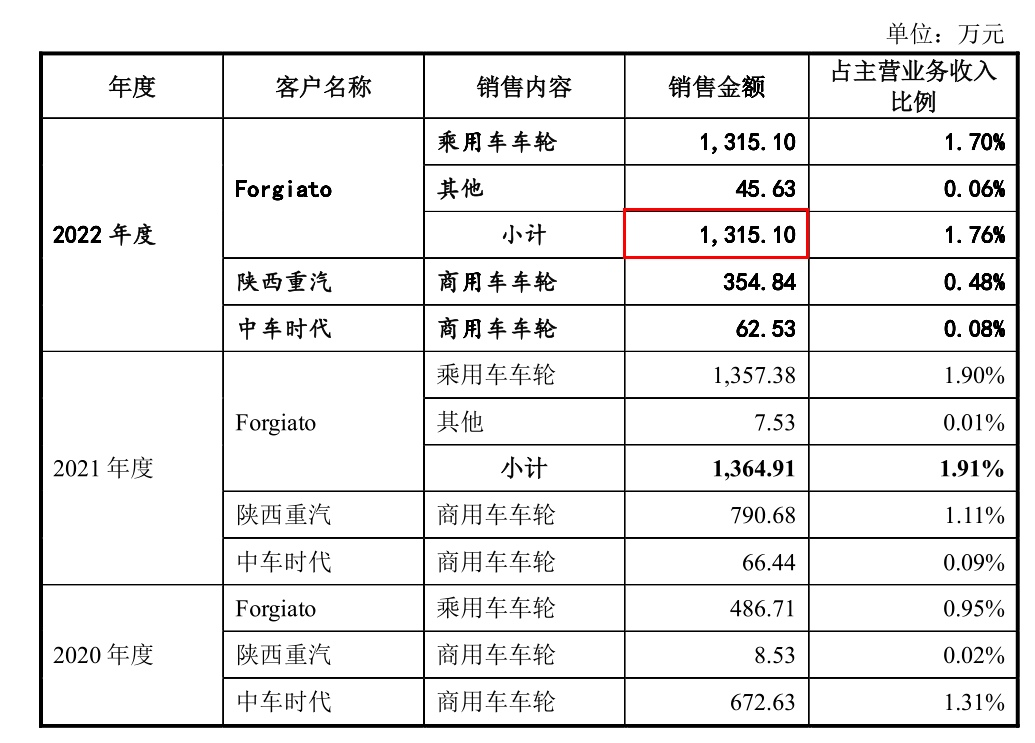

更值得注意的是,宏鑫科技申报材料中还存在数据填写错误的问题。

一轮问询回复第504页显示,2022年度,宏鑫科技向客户Forgiato Inc.(下称:Forgiato)销售乘用车车轮及其他(产品)的金额分别为1,315.10万元、45.63万元,小计一栏却显示销售金额共计1,315.10万元,此处或存在填写错误。实际上,根据申报材料披露,当期公司向Forigato销售乘用车车轮的金额为1,269.47万元,该部分金额加上45.63万元的其他产品销售额刚好等于1,315.10万元。

(截图源自一轮问询回复第504页)

已经成功过会的宏鑫科技,面对上述申报材料出现的各种问题又该如何给出解释,我们也继续保持关注。

热点推荐

-

国地科技招股书与新三板公告内容矛盾 员工薪酬遭问询

-

宏鑫科技IPO 报材料存疑点 客户情况被问询

-

油价或迎年内“最大跌幅” 后续油价走势如何?

-

油价第5次下调或重回“7元时代” 加满50升将节省13.5-15元

-

国内油价调价窗口今日开启 市场利好因素多于利空因素

-

拼多多被曝临时确定五一放假三天 并不会给3倍工资

-

中国最大民营妇儿医院集团爆雷 北京和美妇儿医院百子湾院区了解一下

-

阿根廷将用人民币结算中国进口商品 阿根廷物价比中国高吗?

-

人民网:五一民宿涨价毁约吃相难看 要赚个盆满钵溢?

-

主播雪梨带货时拉踩被判赔20万 赔的倾家荡产的主播有哪些?

-

鸿星尔克请网友吃冰淇淋 品牌形象和口碑至关重要

-

不进行生产、研发无明显优势 致欧科技技术先进性遭拷问

-

官方发文示警:这家银行是假的 从未批准设立“中国时间银行”

-

国内成品油零售价迎今年最大涨幅 每吨涨幅或超过500元

-

供需紧张致全球糖价狂飙 白糖现货价格年内上涨10.78%

-

农业食品、科技、航空、民用核能等 马克龙访华三天签了这些大单

-

税务总局:80%个体户已不用缴税 对个体户有哪些好处?

-

预计全年为经营主体减税超1.8万亿 2023税务最新政策是什么?

-

盘点张继科商业版图 张继科奶茶店叫什么?

-

本轮汽车降价你需要知道的7件事 理想、零跑、哪吒怎么不降价?

-

拼多多数十家品牌店遭“炸店” 恶意订单激增近10倍

-

王思聪成立新公司疑进军外卖 王思聪目前有几家公司?

-

中国石化涨超2%中国海油涨超1% “三桶油”日赚9.79亿

-

杉杉股份“夺权”后续:法人变更完成 杉杉股份收购最新消息

-

抗早泄国产药物上市 市场有多大?处于爬坡成长阶段