汇宇制药科创板IPO 单一产品占比超过90%

2021-08-11 17:17:11 来源: 华尔街见闻

8月4日,证监会同意四川汇宇制药股份有限公司(简称:汇宇制药)在科创板的IPO注册申请,将于近期正式登陆科创板。

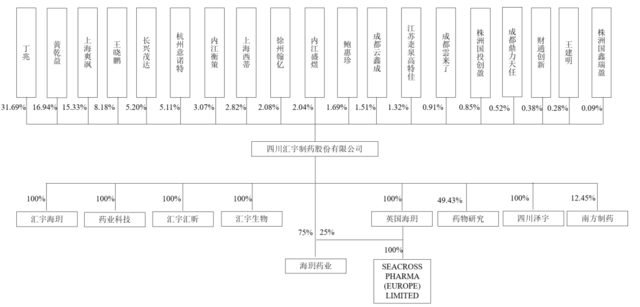

设计特别表决权机制,创始人控制60%以上表决权

来源:招股书

带量采购后,汇宇制药市场份额迅速提升

汇宇制药是一家研发驱动型的综合制药企业,主要从事抗肿瘤和注射剂药物的研发、生产和销售。公司同时在国内及国外开展业务,于2014年首次通过英国GMP认证及中国GMP认证,公司目前在英国获批的抗肿瘤注射剂品种超过10个。

公司目前在研项目总共383个,其中原料药、辅料项目333个,仿制药制剂项目838个,在研项目中包含抗肿瘤相关药品232个。上述研发项目中包含11类新药项目010个,改良型新药项目11个。

米内网数据库显示,中国城市公立医疗终端化学药总体年度销售从2013年的4,583亿元增长到2019年的7,228亿元,复合增长率为7.89%。

中国城市公立医疗终端抗肿瘤药物总体年度销售从2013年的355.4亿元增长到2019年的865.8亿元,复合增长率为16%,抗肿瘤药物的市场销售复合增长率高于化学药品市场销售复合增长率。

注射用培美曲塞二钠及多西他赛注射液为公司在国内市场主要销售的产品。根据米内网的数据,全国城市公立医疗终端注射用培美曲塞二钠2017-2019年的销售额为41.82亿元、42.35亿元和40.24亿元。全国城市公立医疗终端多西他赛注射液2017-2019年的销售额为39.43亿元、41.12亿元和37.78亿元。

在注射用培美曲塞二钠进入带量采购目录前,国内该产品的主要厂家为江苏豪森(产品名“普来乐”)、齐鲁制药(产品名“赛珍”)及原研药厂家礼来(产品名“力比泰”),上述三个厂家在国内市场的占有率超过80%。

公司产品注射用培美曲塞二钠2018年12月开始纳入国家带量采购,报告期内市场竞争态势及竞争格局主要体现在带量采购竞标、中标方面,公司在“4+7”带量采购中独家中标,在联盟地区带量采购中与礼来共同中标,获得了比较好的竞争地位。

公司中标带量采购前,2018年注射用培美曲塞二钠实现收入2905.41万元,市场份额较小。

公司中标“4+7”带量采购及联盟地区带量采购后,2019年注射用培美曲塞二钠实现收入6.55亿元,市场份额为16.28%。2020年注射用培美曲塞二钠实现收入12.36亿元,市场份额约为33.61%。

单一产品占比已经超过90%,学术推广费超高

从收入来看,2018-2020年,汇宇制药分别实现营业收入5432.01万元、7.07亿元和13.64亿元,2019年出现大幅度跨越式提升,收入翻了10倍以上,主要原因是2018年12月、2019年9月分别中选“4+7”城市药品集中带量采购、联盟地区药品集中带量采购。

净利润角度也从亏损2200万提升至盈利3.43亿元,扣非净利润为3.25亿元。

来源:招股书

结构上,培美曲塞二钠占比最高,且已经由2018年占比57.08%提升至2020年的91.02%。

来源:招股书

从盈利能力来看,汇宇制药的毛利率接近92%,其中培美曲塞二钠的毛利率为92.04%,2018年公司中选为独家,2019年中选是与礼来公司共同中选,毛利率都均较高。

来源:招股书

与竞争对手相比,毛利率尚处于合理区间,略高于竞争对手。

来源:招股书

其中,学术推广费占比高达90%以上。2018年-2020年,公司学术推广费为1725.31万元、3.03亿元和6.45亿元,占销售费用的比重为58.25%、89.70%、90.39%。

换句话说,2020年公司学术推广费6.45亿元,销售人员平均人数151人,相当于每名销售人员一年要花掉427.15万元,每人每天就要花掉1.17万元。

据财联社记者报道,学术推广费是贿赂高发区,因此值得引起警惕。

来源:招股书

这一数据显著高于同行,2018年-2020年,恒瑞医药(600276.SH)的销售费用率分别为37.11%、36.61%、35.34%,贝达药业(300558.SZ)为40.55%、36.23%、36.57%,普利制药(300630.SZ)为22.09%、21.03%、14.90%。

来源:招股书

2018年-2020年,公司研发费用也显著低于竞争对手。2019年之后,公司的研发费用率却仅为个位数。同行中,恒瑞医药研发费用占营业收入的比重则为15.33%、16.73%、17.99%,贝达药业为24.81%、21.00%、19.40%,普利制药为22.14%、19.40%、16.08%。

来源:招股书

本次公司拟募集资金19亿左右,其中8亿用来补充流动资金,剩余11亿用来建设欧盟标准产业化基地和创新药研究院项目。

来源:招股书

热点推荐

-

蚂蚁金服:密切关注科创板 没有上市时间表

-

红筹企业上科创板设4套标准:市值超两千亿的无其他要素要求

-

科创板大数据揭秘:开户投资者男性居多 喜欢高仓位

-

汇宇制药科创板IPO 单一产品占比超过90%

-

双创50ETF联接基金“八基齐发” 宁德时代备受关注

-

复旦微电子成功闯关“A+H” 正研发14/16nm芯片

-

7月股基大分化 4只基金亏损幅度超20%

-

港股小鹏汽车收盘涨近11% 7月交付环比增长 22%

-

A股集体狂欢 中国经济向好基本面没有变化

-

A股市场迎全线上涨 三孩概念爱婴室两连板

-

喜茶入股Seesaw咖啡 持股约5%

-

B站入股汉堡公司 持股约15%为第二大股东

-

连续六个季度没有给出业绩指引 苹果盘后跌超2%

-

哔哩哔哩港股大跌10% 发生了什么?

-

市场大幅杀跌 芭田股份主力高位加仓

-

以为借助东京奥运能大赚一笔?爱彼迎年内跌幅近10%

-

体育巨头股价创新高 美津浓股价创新高

-

奥运概念起航 体育巨头股价创新高

-

基金二季报:54只基金持有制造业超90%

-

2027年之前都会持续亏损 极光无人车公司冲刺IPO

-

拓荆科技谋求科创板IPO 存产品验收周期较长风险

-

网络安全概念掀涨停潮 美亚柏科、蓝盾股份等涨停

-

“卖药”为生难以盈利等 零氪科技赴美IPO搁浅

-

券商股尾盘明显拉升 资金多数流向碳中和概念

-

网约车概念股受资金追捧 天迈科技、宜昌交运等涨幅居前

-

先正达科创板IPO 拟募资650亿元刷新记录

-

锂电池概念股批量涨停 电池ETF(159755)上涨3.33%

-

芯片板块活跃 科创板芯源微涨停